文|网经社 十九

编辑丨无痕

6月9日,随着途牛发布今年第一季度财报,至此携程、同程三大在线旅游平台一季度业绩出齐。作为疫情结束消费复苏的一年,三家在线旅游平台表现如何?

综合业绩来看,携程、同程、途牛三家营收、毛利、净利润均有不同程度的增长,其中携程营收和净利最高增速最大,同程次之,途牛表现与二者相比较差。

一、旅游消费升级,三家营收大幅增长

文化和旅游部公布的数据显示,第一季度,我国国内旅游总人次达12.16亿,同比增长46.5%;国内旅游收入达1.3万亿元,同比增长69.5%。全国旅游收入复苏明显快于旅游人次,折射出大众旅游消费升级的新趋势。

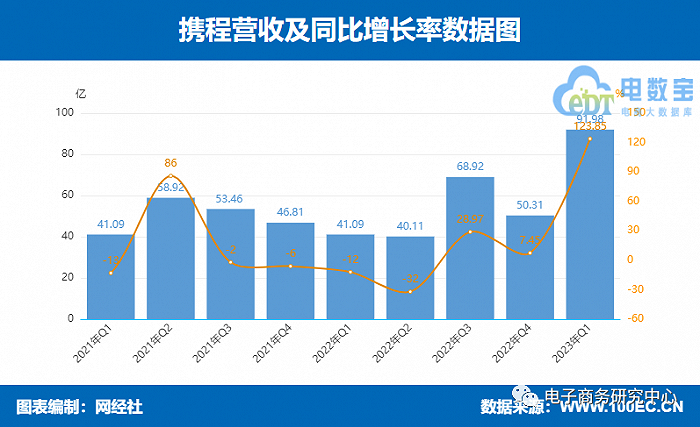

得益于此,在线旅游平台的主营业务出现大幅反弹。2023年第一季度,携程集团净营业收入为92亿元,同比增长124%。住宿预订收入为35亿元,同比增长140%;交通票务收入为42亿元,同比增长150%;旅游度假业务收入为3.86亿元,同比增长211%;商旅管理业务收入为4.45亿元,同比增长100%。聚焦国内市场,今年一季度,携程集团国内本地酒店预订量较2019年同期增长150%。

同期,同程旅行实现营收25.9亿元,同比增长50.5%。其中,交通票务服务收入同比增长35.9%至13.83亿元的新高,其中机票票量相比2019年同期增长超过35%。住宿业务收入同比增长53.6%至8.34亿元的新高,其中酒店间夜数创下历史新高,较2019年同期增长超过130%。

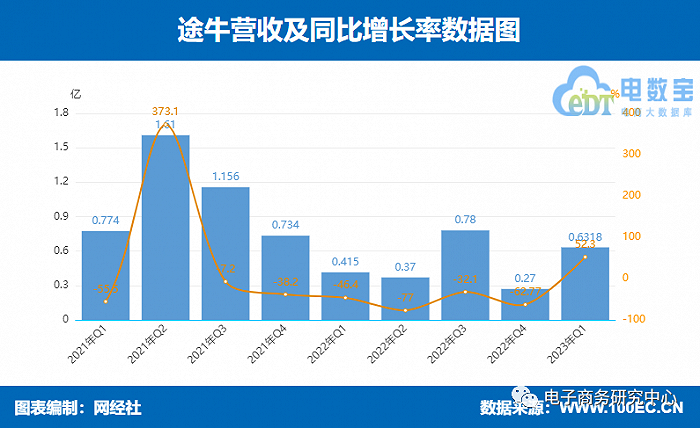

途牛净收入6320万元,同比增长52.3%。具体到业务表现来看,一季度,途牛打包旅游业务收入为4010万元,同比增长179.2%,占总营收的63%;其他业务收入为2310万元,同比下滑15%,占总营收的37%。

网经社电子商务研究中心数字生活分析师陈礼腾表示, 作为三年疫情全国完全解封后的首个一季度,得益于疫情解封后激增的用户需求,三家在线旅游公司营收均迎来了爆发性的增长。从各个家的业绩表现看,携程、同程已经基本摆脱疫情的影响,整体经营状况恢复到了2019年的水准,途牛稍落下风。

二、打响“翻身仗”,三家共赚了37亿元

据国家统计局公布的数据显示,一季度居民出行需求持续恢复,飞机票、旅游、交通工具租赁费和宾馆住宿价格分别上涨30.6%、6.5%、4.2%和3.5%。受益于行业回暖,2023年第一季度,携程、同程、途牛三家净利润均出现不同程度的增长。

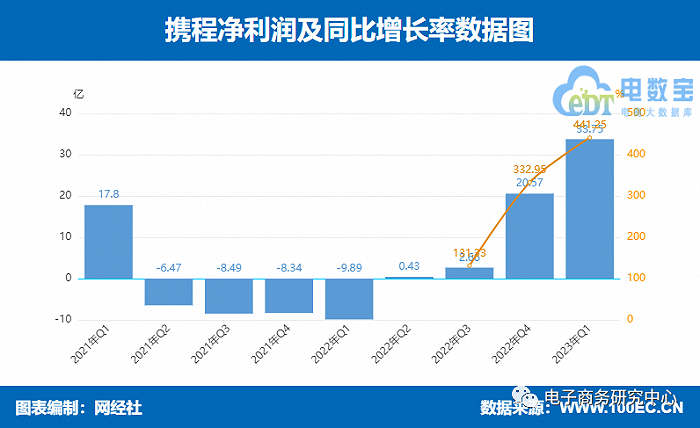

2023年第一季度,携程净利润为34亿元(约合4.91亿美元),2022年同期的净亏损为10亿元,上一季度的净利润为21亿元。调整后EBITDA为28亿元(约合4.10亿美元),调整后EBITDA利润率为31%,2022年同期为2%,上一季度为6%。

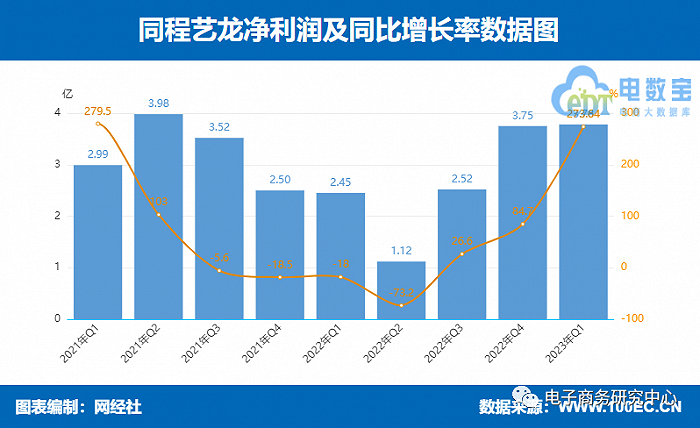

同程同期经调整EBITDA(税息折旧及摊销前利润)为7.3亿元,同比增长67%。经调整净利润为5亿元,同比增长105.6%。经调净利润率由2022年同期的14.3%增至19.5%。净利润3.78亿元,同比2022年同期增长273.64%。

途牛第一季度净亏损为750万元,2022年同期净亏损为4170万元。途牛旅游网CEO于敦德表示,途牛本季度的经营性现金流同比去年实现转正,运营费用继续下降,亏损也进一步缩小。“随着数字化效益在生产、管理和销售等各领域的逐步实现,我们将继续努力提升盈利能力。”

陈礼腾认为,营收是用户规模与需求的体现,而利润则是真正考验平台运营水平和市场能力的体现。不难看出,携程、同程已经基本摆脱疫情的影响,整体经营状况恢复到了2019年的水准,途牛稍落下风,这或与其打包旅游业务周期性较长等特点相关。

旅游市场的蓬勃复苏,彰显旅游行业强大的韧性。同时,用户的消费观念和习惯已经悄然发生变化,市场需求更加多元,新的趋势和机会已经形成。三家在线旅游公司基于自身定位,不断耕耘。其中,携程专注国内大众旅游市场、出入境团队游以及商旅市场等,同程更多聚焦于非一线用户的旅游市场,途牛则专注打包旅游市场。

此外,各家也是抓住行业复苏契机,加大营销投入获客。携程一季度销售与市场营销投入18亿元,同比增长108%;同程该部分投入9.66亿元,同比增长51.7%。

三、旅游盛况回归,投诉同比飞涨

中国旅游研究院披露的数据显示,预计2023年,中国旅游人数为45.5亿,同比增长80%。出入境游客人数有望超9000万人次,同比翻一番。现状来看,整个旅游行业已经开始走向全面复苏,在未来两年内,旅游消费需求无疑将进一步释放。然而,“井喷”的市场背后,难免带来消费纠纷的激增。

中消协发布“五一”消费维权舆情分析报告。中消协数据显示,在4月29日至5月4日共计6天监测期内,共收集“五一”相关“消费维权”类信息23932226条,日均信息量约398万条。监测期内,通过舆情监测系统共监测到“吐槽类” “消费维权”信息7077736条,占“消费维权”信息总量的29.57%。

“吐槽”信息主要集中在景区旅游、酒店住宿、交通出行、餐饮购物四个方面。其中包括住宿酒店普遍价格上涨,酒店住宿舆情较为集中,预订民宿未留房、线上平台下单酒店要求游客“补差价”等违约、毁约现象相对较多,多地市场监管部门及时介入调查并作出处罚。

此外,据国内知名网络消费纠纷调解平台“电诉宝”(315.100EC.CN)显示, 今年一季度OTA消费问题主要集中在退款问题、霸王条款、网络欺诈、退店保证金不退还、网络售假、订单问题、高额退票费、售后服务、虚假促销等,涉及飞猪、联联周边游、去哪儿、走着瞧旅行、如程、侠侣亲子游、旅划算、骑驴游、途家、彩贝壳、驴妈妈等。

陈礼腾表示,高涨的用户需求必将带来消费纠纷的激增。在面对激增的用户需求,如何做好服务对平台来说也是一种考验。即使熬过了疫情,如果不能在接下来为消费者带来良好的用户体验,那将在这一场“复苏战”关键节点中落于下风,得不偿失。

携程、同程、途牛所处的在线旅游赛道,网经社将其定义为消费者基于互联网进行旅游服务产品购买、预订的一种消费行为,其主要包括机票、酒店、门票预订为基础的综合性旅游平台及以民宿短租预订为主的旅游短租平台。其主要玩家包括:

1、在线旅游:携程、同程旅行、马蜂窝、美团旅行、去哪儿、飞猪、途牛、穷游网、驴妈妈等。

2、民宿短租:途家、一家民宿、爱彼迎中国、木鸟民宿、小猪民宿等。

3、商旅:优行商旅、麦田商旅、在途商旅、飞巴商旅。

评论