文|满投财经

根据近日港交所公告,港币-人民币双柜台模式将在2023年6月19日开启。截至目前共有24家港股企业申请增设人民币柜台得到港交所批准,流通市值占恒生综指比重达到39.5%。

从标的上来看,加入的标的均是在港股市场和所属行业中具有重要地位的个股,包括香港交易所(00388.HK)、友邦保险(01299.HK)、腾讯控股(00700.HK)等,从市值和流动性的角度看均为优质标的。

对于港股市场而言,双柜台模式的落地或将成为香港资本市场发展的重要里程碑,但对于投资者来说,双柜台模式落地又能带来怎样的影响呢?

01 何为“双柜台模式”?

双柜台模式是指由港交所指定的拥有港币和人民币柜台,并支持跨柜台交易的证券标的。成为双柜台证券的标的可以在买入/卖出时选择不同的柜台,但是两者获取的标的可以在不同柜台中流通。

加入双柜台模式后,该公司股票将获得一个独立的股票代码,原则上是港股股票代码的前缀改为8,最后四位数相同,而股票简称上会添加后缀—R。双柜台模式可以使投资者直接用人民币购买尾缀带R的股票标的,并在卖出时可以选择港股柜台/人民币柜台两方面的退出渠道,实现直接使用人民币结算收益的效果。

图片来源:国信证券

以腾讯举例,腾讯控股在开通了双柜台交易后,市场上将会多出一支可交易品种:腾讯控股-R(80700.HK),港股投资者可以使用人民币买入腾讯控股-R,随后在港股柜台以港股定价卖出腾讯控股(00700),理论上,港交所允许跨柜台交易与同柜台交易一样在同一日实现(T+0)。

02 双柜台交易的特征?

从已公布的相关规定来看,双柜台模式有以下特征:

1、交易上,两柜台的买卖交收是两只证券分开的(即人民币只能买卖8开头的股票标的,不存在人民币→0开头情况),但是持有过程中被视为同一证券,卖出时可自由选择退出模式。

2、交易方面原则上允许通过人民币卖空,可以借入一个柜台的证券再在另一柜台出售,跨平台的卖空被视为有担保的卖空交易。

3、发行人可以让股东自由选择派息的货币,人民币柜台和港股柜台的股东拥有相同的选择权,红股则根据中央结算系统相关持股日期的持股数量,收取人民币柜台证券或港币柜台证券。

4、由于交易本身还是在港交所进行的,因此交易相关的费用、征费,以及印花税等内容依旧需要以港币支付。

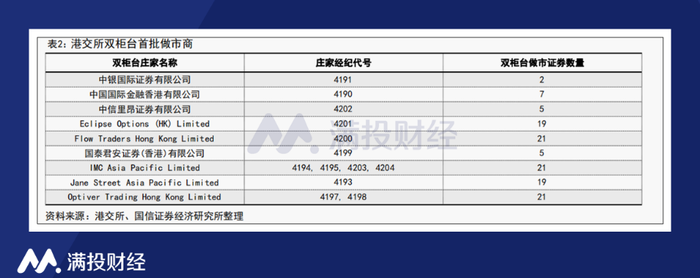

为了控制两种货币柜台之间的价差,港交所引入了做市商(庄家)机制来为市场提供流动性并连接不同币种的柜台。在政策支持上,港交所豁免了部分做市商交易动作中的印花税作为鼓励。

6月5日,港交所公布了首批的9家做市商,其中属于中资香港集团的券商上市标的有三只,分别为中银香港(02388.HK)、中信证券(06030.HK)、国泰君安(02611.HK)。

03 港交所推动双柜台交易的目的?

在过往,对于持有离岸人民币且有配置中国资产需求的投资者,若想规避汇兑风险,一般是通过北向陆股通或是合格境外投资者渠道进入内地市场购买以人民币计价的中国权益类资产。而双柜台模式则是提供了一个新渠道,即直接通过人民币资产配置港股的选项。

对于投资者而言,双柜台模式的好处主要来源于回避人民币-港币的汇率变化对标的投资的影响,以及存在可能性的套利空间。当一个持有离岸人民币的投资者想要买入港股时,以往必须先将人民币换成港币,然后再买入港股市场的股票,中间可能存在汇率转换的亏损。以人民币计价没有汇兑风险的情况下,该类投资者或更有意愿配置在港上市以人民币计价的H股。

因此从目标人群出发,增设人民币交易柜台主要服务的是“持有离岸人民币,并打算投资港股市场”的投资者,通过回避兑汇成本来吸引离岸人民币流入港股市场,带动港股的流动性和交易活跃度。

从历史上看,港交所在历史上推出与之类似的双币双股(DTDC)模式,该模式在2012年上市,与双柜台模式的区别在于DTDC 模式是两种股票、两个柜台,并在两个柜台之间实现相互转换。但从市场反响来看,DTDC模式在当时并未受到太多支持,时至今日相关标的仅一只。

市场上仅有的DTDC交易股票,湾区发展(00737.HK)和湾区发展-R(80737.HK)

图片来源:富途交易软件

从时间背景上来说,当前时间点中国的金融开放程度也比2012年时期更好。随着人民币国际化的进程加速,目前已经有多国签署了人民币清算的合作备忘录,以及使用人民币结算跨国贸易的情况,国际市场上的离岸人民币储备正在增加。双柜台模式提供了一个便于离岸人民币投资中国资产的渠道,有望为港股市场吸引更多的离岸人民币资金。

04 双柜台政策落地的影响?

就国内而言,双柜台模式最大的期待点在于未来有望和港股通实现对接。或有望使A+H股变成真正意义上的互联互通实现港股和A股的“双柜台交易”。

在此前的公开讲话中,港交所表达出了将双柜台模式纳入港股通投资者的意图,若能成功实现,港股市场整体就能够接纳更多的境内资金流入,对于港股市场来说将是有提升流动性的良药(但对于A股来说可能就是分流了),优质公司的估值修复将更为频繁。

然而从目前的方案来看,港股通投资者暂时还无法参与到双柜台交易中,无论南向还是北向,都没有实现标的互换的渠道,其中涉及估值溢出、价差过大的问题,以及两地股权可能不同的问题。同样的情况在港股通交易中也存在,目前二次上市标的尚不能纳入港股通,即便未来此类标的可以使用人民币交易,是否能纳入港股通尚不可知。

值得注意的是,在首批入选的24只双柜台标的中,中国海洋石油(00883.HK/600983.HK)是唯一一家A+H两地上市的股票,说明A+H公司并非不能入选双柜台,两地上市也未必是绝对的限制因素,可以关注后续可能会有更多相关标的。

尽管在初期很难给予国内投资者太多交易上的便利,但带来的增量资金还是有望对具体标的带来好处。设有人民币双柜台的个股短期内有望受益于新增离岸人民币的流动性,而参与做市商的港股券商也有望迎来业务增量。而长期的影响面在上存在不少客观难题,可能需要较长的时间来落实。

评论