文|云酒网

“酱香或将超越浓香,成为第一大香型。”

类似上述观点,在此轮酱酒热爆发之初,就已在行业中出现。随着酱酒后来热度不断走高,这一判断似乎得到了更多认同,讨论者日众。

珍酒李渡曾在其招股书中写到,“预期中国酱香型白酒市场规模将持续扩大,2026年超过浓香型成为最大的白酒香型,占同年中国白酒行业市场规模的41.8%。”

今年年初,贵州醇董事长兼总经理朱伟也公开谈到,“酱香酒超越浓香酒成为第一品类,可能是白酒行业未来十年发展的大事件。”

从市场占有率来看,浓香市场耕耘更长久,是当前受众面最广的主流香型;但具备高利润空间的酱香,也已成为近年来最受关注的品类,市场规模迅速扩大。兴业证券研报显示,2017年至2021年间,酱香白酒市场的复合年增长率为15.8%。

以酱香目前的产业体量及产地分布、品牌分布、消费群体来看,浓香白酒的市场地位,短期内难以撼动。但作为当下白酒行业公认的确定性增长赛道,在产业新周期中的存量竞争下,酱香正在向浓香发起更加激烈的市场争夺战。

营收&盈利:浓香、酱香谁更胜一筹?

权图酱酒工作室数据显示,2022年,酱香产能约70万千升,同比增长16.7%;实现销售收入2100亿元,同比增长10.5%;实现利润约870亿元,同比增长11.5%。

与此同时,2022年全国规上白酒企业的产量、总营收、总利润分别是:671.2万千升、6626.5亿元、2201.7亿元。

以一成多的产量,实现行业三成的营收、近四成的利润,是酱香白酒过去一年的瞩目成绩。

而在浓香板块,浓香主产区四川的产业运行数据,或许最能够彰显“第一大香型”的部分实力。

2022年,四川白酒产量为348.1万千升,营收为3447.2亿元,利润为754.7亿元,分别占全国的51.2%、52%、34.3%。诚然,川酒取得的成绩中也涵盖了部分酱酒企业,如郎酒、潭酒等,但纳入宿迁产区、亳州产区等浓香主产区的成绩后,浓香的营收成绩无疑远超酱香。

有数据显示,浓香的市场占有率最高时,接近70%。即便仅从上市公司的成绩来看,浓香2022年的整体营收也依然高于酱香。

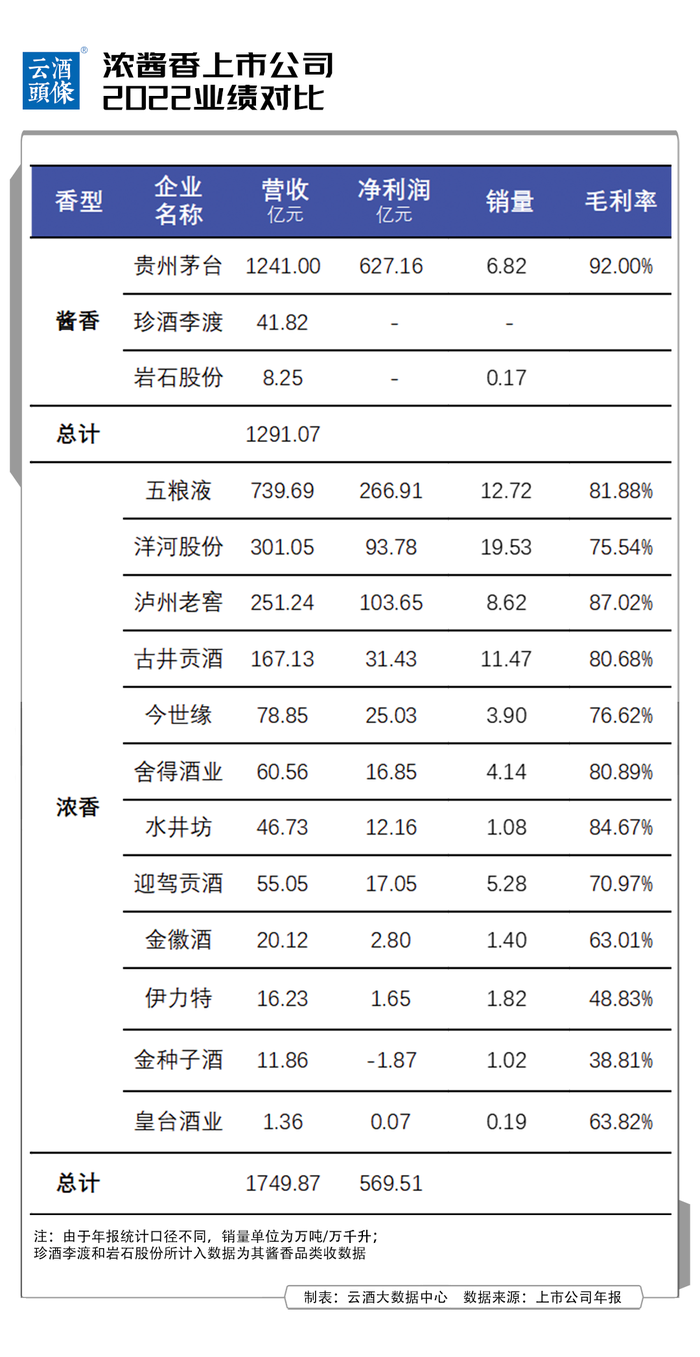

2022年,贵州茅台、珍酒李渡、岩石股份三家以酱香作为主要经营产品的上市公司营收总和为1291.07亿元,即便有千亿茅台做重要支柱,与12家浓香上市公司1749.87亿元的总营收相比仍有差距。

但从利润上看,酱香的盈利能力却是高于浓香。仅贵州茅台一家企业的净利润便高于12家浓香企业的净利总和。

在高端市场拥有绝对领先优势的茅台,对于整个酱香品类的引领,是不言而喻的,其超高的盈利能力也成为酱香的代表,整体毛利率高达92%,为上市公司之最。此外,云酒产业研究院研究中心数据显示,2022年酱香品类的毛利率为41.43%,增长速度明显放缓,且行业毛利率与头部毛利率之间出现分化。

不可否认,有着高利润空间的酱香,在茅台的引领下,其盈利能力大于浓香。但过于集中的市场份额,也使得酱香面临着比浓香更为严峻的马太效应。产业结构上的差距,也进一步拉长了酱香与浓香的战线。

浓酱对垒,产业结构性差异成为核心

从企业的整体实力来看,浓香梯队结构较为均衡,腰部力量更为强大,明显优于酱香。

具体来看,相较于茅台与郎酒、习酒之间千亿的营收差额,五粮液与洋河股份之间的营收差仅有438亿元,而洋河股份、泸州老窖、古井贡酒三者之间的差额仅在50亿、80亿左右,此后今世缘、舍得酒业、迎驾贡酒、水井坊等企业间,营收差也仅在5-10亿。

而酱香梯队中,郎酒和习酒同属200亿元层级,与其后的国台、金沙、珍酒之间的营收差额则在百亿以上。更为显著的营收阶梯,也使得酱香在产业格局上较浓香更加稳固,内部竞争格局难以轻易改变。

从产区、产地角度观察,浓香在全国全面开花,相较于酱香明显的地域性特点,不但在产量上远胜酱香,且其产区形态也更为丰富多元。

在浓香主产区四川,2022年宜宾规上白酒企业产量为58万千升,营收为1757亿元,同比增长7.5%;泸州规上白酒企业产量为218.2万千升(含酱香),营收为1204.32亿元,同比增长10.9%。

在黄淮的浓香产区亳州,当地同期规上白酒企业产量为13.5万千升,同比增长18.6%;在江苏宿迁,白酒产业产值为426.26亿元,同比增长11.98%。

而酱香主产区仍高度集中在贵州赤水河畔。《贵州省白酒产业发展报告》显示,2022年贵州省酱香白酒产能为60万千升,约占全国酱香型白酒总产能的80%。

另据贵州省统计局数据,2022年,贵州省酱香白酒产值为1402.55亿元,同比增长了34.1%。其中,仁怀产区产值已达899.7亿元,同比增长18.9%;习水白酒工业生产总值约185亿元。

目前,赤水河流域仍然是酱香白酒最主要的产区,这种产业上的高度集中,在带来便捷高速的集群化发展的同时,也让酱香品类、品牌的表达一度出现同质化。

由于工艺的特殊性,酱香生产周期长,前置投资高,加之龙头茅台持续赋能,成为企业用于发力高端消费市场的利器,目前市面上大多数酱香产品都定位于中高端及以上市场。与此同时,大众酱酒消费潮流方兴未艾,成为各方关注的“新赛点”。

浓香市场更为成熟稳固,基本覆盖全价格带,且主流价格带逐渐上移,中端、次高端和高端市场均不乏浓香明星单品,高线光瓶酒、小瓶酒等细分赛道同样热度不减。在浓香巨大的产能优势下,酱香想要在市场份额上完成对浓香的超越,品类产能上的突破以及产业的结构性升级,都将是未来行业发展过程中需关注的课题。

市场之争,酱香是否会深入大众?

回顾本轮酱香热,自2017年开始,在2021年达到顶点,频繁迎来跨界,产业投资热度不断升温。也是在这一年,酱香白酒在河南市场份额超过浓香,品类竞争进入白热化。

与此同时,贵州酱香白酒产业不断推进结构性调整,高质量、可持续发展成为行业共同诉求,酱香热回归理性,“长期主义”成为行业热词。

而在经过2022的持续性调整过后,完成了市场初步洗牌的酱酒,在与浓香共同面对今年的全新市场环境时,又衍生出一个热门关键词“大众酱香”。

实际上,2022下半年时,便有诸多酱酒品牌投身于大众酱香的运作:郎酒重启郎牌郎酒的线下销售,回归大众市场;国台懐酒发布两款位于300-500价格区间的酱酒新品,定位中端;真工酱酒面世,直接对标浓香次高端。

今年以来,酱香龙头茅台更是推出百元价格带新品台源,金沙酒业也推出40元价位段小酒产品“金沙小酱”……此外,在这一赛道频频发力的还有早已深入布局大众消费带的茅台酱香、习酒窖藏等品牌。

酱香扩容已成为不争的事实,且随着品类教育的初步完成,酱香热也正式从渠道热向消费热转变,从渠道驱动向消费驱动转型,品牌成为核心选择因素。因此,已经实现高端市场占位的酱香,向大众消费扩容,实属必然,诸多酱酒企业也都正在进行着产能扩张工作。

酱香对于大众市场的探索,在某种程度上来说,也进一步增加了与浓香品类对抗的市场筹码。

不过,比“浓酱之争”更值得思考的是,各香型如何发挥各自特色,在新时期共同营造各美其美、美美与共的酒业生态,以高品质的产品满足广大消费者美好生活,这是发展的题中之义。

评论