文|光伏头条

1-4月光伏新增装机48.31GW,3月,我国光伏组件出口约20.26GW,同比40.11%。在装机的淡季,可以说中国光伏产业又火一把。于此同时,各大上市企业纷纷2023年一季度财报,晶科能源、晶澳科技、天合光能、阳光电源这些光伏上市巨头净利润同比增长均在两倍以上。

光伏产业的高景气度刺激了上市企业的扩张热情。据国际能源网/光伏头条统计,仅仅四月,光伏产业新增投资2185亿元。那么资金从哪里来?

上市企业增发股票或者可转债无疑是一个重要的渠道。国际能源网/光伏头条根据上市企业公开信息统计今年1-5月有55家企业,抛出了1672亿元的融资计划。如此庞大的资金规模投向哪里,哪个环节会是下一个爆发点,又有哪些企业的融资存在风险呢?

01 55家企业融资1672亿元,光伏产业进入拼规模时期

光伏企业之所以上市,一是为了实现股份的流通变现,二是为了能够更便捷的融资,借助股市的资金,扩大企业的规模。国际能源网/光伏头条(PV-2005)观察发现,上市企业往往在发布年报或者季报的时候,抛出融资计划。因此4-5月是为上市企业发布融资计划的密集企。

例如通威股份4月25日发布2022年年报以及2023年一季度季报的同时,发布了2023年向特定对象发行股票预案。晶澳、晶科、TCL中环莫不是如此操作。其背后逻辑在于企业最赚钱的时候,是最容易吸引投资人的时候,也是融资成本最低,融资时间的最好的时候。

据国际能源网/光伏头条统计,今年以来,通威股份、晶科能源、晶澳科技、天合光能、锦浪科技等55家企业发布或者更新了融资计划书。由此可见光伏行业的景气度。

这55家企业,抛出了共计1672亿元的融资计划。其中增发股票融资企业有44家,1141.25亿元,占比为68.26%。通过可转债发行的融资为11家,融资金额为530.69亿元,占比为31.74%。

从融资进度来看,截止5月底,有12家企业已经完成了融资。其中包括天合光能、晶科能源、锦浪科技、爱旭股份等头部企业;5家企业进入了增发上市注册阶段,分别为上机数控、钧达股份、海优新材、广宇发展、岱勒新材;6家企业融资计划被证监会核准。他们是,意华股份、天富能源、上海天洋、晶科科技、晶澳科技、福莱特。有一家企业增发计划被否决,该企业为帝科股份。其余包括通威股份、TCL中环、固德威等32家企业企业的增发计划尚处于申报或者证监会审核阶段。

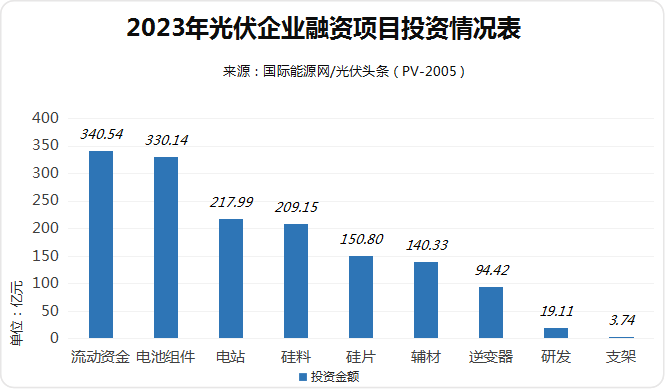

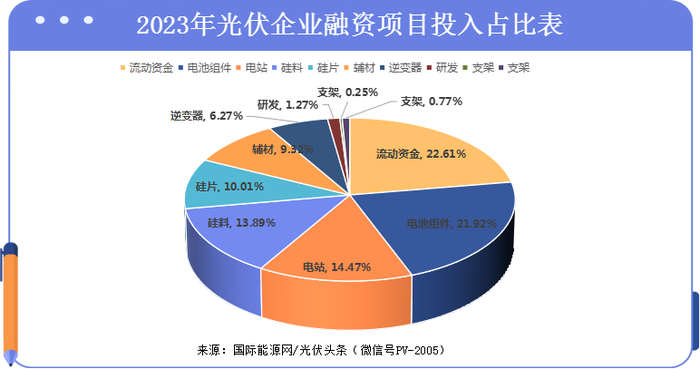

从募投项目分类来看,有340.54亿元用于补充流动资金,用于电池组件的资金为330.14亿元,硅料项目为209.15亿元,硅片项目为150.8亿元,其他项目投资情况如下:

从募资项目的占比情况来看,用于补充流动资金的项目占比为22.61%,电池组件占比为21.92%,硅料项目占比为13.89%,硅片项目占比为10.01%。

从上述项目投资金额以及占比情况来看,补充流动资金仍排名第一。光伏行业作为高景气度行业,资金活跃程度高,企业需要大量流动资金用于采购原材料等经营生产活动。除此之外电池组件环节、电站、硅料、硅片环节依然是资本较为青睐的环节。同时这些环节也是重资产投入环节,需要大量资金投入。

02 N型电池成为重点扩张环节,硅料、硅片巨头无惧产能过剩

今年开年以来,虽然硅料、硅片价格曾经出现过一段时间振荡甚至上涨,但总体趋势而言普遍下行。特别是近段时间以来硅料价格跌破10万元/吨,而且持续在下跌之中。原本价格坚挺的硅片环节,最近以来也出现了暴跌现象。产业链上游产能过剩几乎难以避免。

然而,这种现象并未影响企业的投资热情,根据上市企业的年报,通威股份、特变电工、大全能源、协鑫科技2023年都有大规模的扩张计划。隆基绿能、TCL中环的硅片产能也在扩张之中。由此可见上游龙头企业无惧产能过剩危机。

1、硅料

国际能源网/光伏头条统计,在A股市场上,通威股份、上机数控、沐邦高科募投项目包括了多晶硅项目。3家企业募投多晶硅项目合计46万吨,合计拟使用募集资金209.15亿元。

其中,通威股份募资160亿元,全部拥用于年产20万吨高纯晶硅项目以及云南通威水电硅材高纯晶硅绿色能源项目(二期 20 万吨/年高纯晶硅项目),这是1-5月最大的一笔募资项目。

一边大手笔分红129亿元,一边进行高达160亿元的定向增发。通威对此解释称,公司长期以来在行业内形成的技术、成本和管理优势,公司对产能扩张的可行性已进行了充分论证,有信心利用好融得的资金,继续提升公司的竞争优势,巩固公司的市场地位,为股东创造更大的回报。

2、硅片

今年以来,高纯石英砂短缺严重导致石英坩埚价格暴涨,已经严重影响了硅片企业的生产。同时硅片环节的高利润率也刺激了上市企业的投资热情。根据年报显示今年隆基绿能硅片产能计划增加57GW,达到190GW。另一大硅片巨头TCL中环也计划增加40GW,产能达到180GW。除此之外,天合、晶澳、晶科也有大规模的募投项目涉及硅片环节。

这其中,投资最大的项目为天合光能35GW的硅片项目,计划使用募集资金62.8亿元,目前该募资计划已经成功上市,完成募资。除此之外,TCL中环4月7日也发布了高达35GW的可转债发行计划。TCL中环表示,此举旨在巩固大尺寸硅片技术优势,扩大产能满足国内外市场对G12先进产能的需求。中环在大尺寸硅片领域的技术积淀以及工业4.0制造方式,让其投资成本与收益方面具有较为明显的领先优势。

3、电池/组件

今年一季度,晶科、晶澳、天合光能等组件一体化龙头净利润同比增长都在两倍以上。可见随着产业链上游价格走低,整个行业的利润率正在快速下行。电池、组件环节无疑是受益者。与此同时,N型技术迭代速度正在加快,许多企业的推出了N型产品,希望抓住目前技术迭代初期N型技术产生溢价红利,因此大规模的扩产,成为必然之举。

国际能源网/光伏头条统计,晶澳、晶科、爱旭、TCL中环等13家企业,抛出了135.62GW,330.14亿元的募投计划。

其中晶科能源通过可转债发行拟募资100亿元,54亿元用于11GW电池、16GW组件项目,已于5月17日成功上市。晶澳25GW的电池、组件募投计划也已经得到证监会的核准。除此之外,TCL中环、爱旭股份、爱康科技也有电池、组件项目的募资计划。

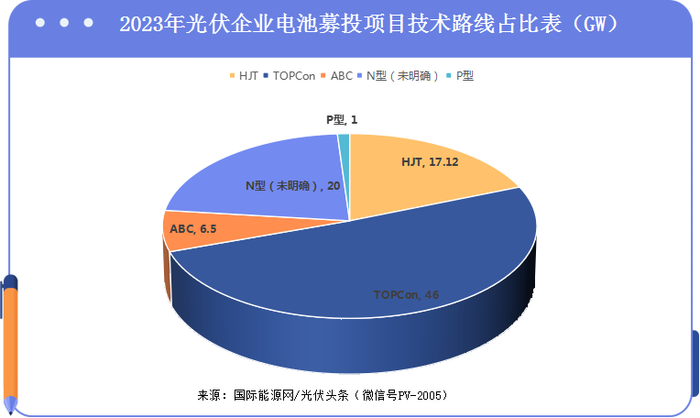

从电池项目的技术路线来看,N型占有绝对优势,其中89.62GW电池片募投项目明确使用N型技术路线,仅1GW的项目采用P型,该企业为博威合金。

在N型技术路线中TOPCon技术为46GW。募资企业为TCL中环、晶科能源以及协鑫集成。有6家企业的募投项目采用HIT技术路线,分别为东方日升、宝馨科技、乾景园林、爱康科技、海源复材。此外尚有晶澳科技20GW N型电池项目未明确技术路线。

4、逆变器

逆变器是A股市场较为活跃的企业。同时逆变器上市企业由于海外市场的市场的因素,企业毛利率较高,盈利能力强以及旺盛的市场需求刺激逆变器企业的扩产步伐。

今年1-5月,据国际能源网/光伏头条统计,有7家上市企业公布了与逆变器相关的募资计划,合计拟使用募集资金94.42亿元。这7家企业分别为锦浪科技、德业股份、振邦智能、祥鑫科技、固德威、泰嘉股份。

5、光伏设备/辅材

从去年以来,光伏产业进入了大规模的扩产时期。而扩产潮最大的收益者无疑是作为“卖铲人”的光伏设备企业以及各个细分赛道的辅材企业。据国际能源网/光伏头条统计,安彩高科、福莱特、帝科股份、海优新材、金辰股份等16家企业公布了与光伏设备、光伏辅材相关的募集计划,合计拟募集资金140.33亿元。

从上述企业的募集项目分类来看,辅材环节涉及玻璃、金刚线、胶膜、焊带等各个环节,可谓全线扩张。中国光伏产业作为一个完整产业链,各环节协同扩张优势明显。

6、光伏电站

光伏电站是光伏产业的最终环节。今年以来,随着组件价格走低,被压制的需求普遍释放,这点从1-4月的光伏新增装机规模创纪录地达到48.31GW便可见一斑。而且随着一系列国家、地方鼓励光伏装机政策的出台。光伏电站领域投资成为一大趋势。据国际能源网/光伏头条统计,甘肃电投、吉电股份、中国能建湖北能源等央国企上市企业以及晶科科技、锦浪科技等民营上市企业抛出了12个电站项目相关的募资计划,合计4463.41MW,拟使用募集资金202.99亿元。

写在最后

“买涨不买跌”是股市一个基本的投资原则,也符合绝大多数投资者的心态。当光伏产业进入了极速上升时期,也就是普遍看涨的时期,许多投资人、机构手持资金准备入场,分享产业发展带来的红利,同时光伏上市企业借助资本力量扩大产业规模、进行先进产能的迭代,这是一种双赢的局面。然而这也要求上市企业要更加规范自己的经营投资行为,保障投资人的利益,否则也可能发生募集计划被否决的情况。这对于产业以及企业而言都是一种伤害。

评论