文|阿尔法工场

对于上市,极兔竟然闭上了往日高调的大嗓门。

但各种外部的消息却一直没有停歇过。

据彭博6月16日消息,知情人士透露,极兔速递计划最快在未来几天提交港股IPO申请,极兔考虑通过股票出售筹集5亿至10亿美元的资金。

知情人士说,上市可能最快在今年进行,不过还没有做出最终决定,包括规模和时间表在内的细节仍有可能发生变化。

早在今年2月,路透社就曾报道,极兔将在今年下半年赴港上市,募集金额25亿美元。

事实上,2014年成立的极兔,已经进行5轮融资。

到2021年11月,博裕投资、高瓴资本、红杉资本和腾讯控股等一众私募25亿美元入股极兔,估值达到200亿美元,约合1300亿人民币。

业务数据方面,2022年,极兔的营收为13.05亿元;2023年5月,极兔的日单量已达5000万左右,比肩“三通一达”。

走到今天,创始人李杰在业内名声越来越响,对于大众,李杰仍然比较陌生。

李杰创立极兔,实属跨界,作为步步高系出身的他,2014年被派往印尼做OPPO市场。深得段永平创业精髓的李杰,只用了两年,OPPO做到印尼市场份额的20%,跻身手机行业TOP2,OPPO能成功走向世界,这是奠定基础的一步。

本是风光时刻,但是李杰自己知道,二级代理的模式不合正常商业规则,不但抢同行的生意,连自家同门VIVO都容不下自己,这个时候就有了再创业的想法。

巧合的是,总部也在谋划在印尼创立快递,李杰无疑是最合适的人选。2015年5月,李杰“J&T Express”的快递公司成立。

不管天随人愿也罢,还是印尼本土快递效率低下也罢,李杰将自己做OPPO的经验复制,迅速建立庞大的经销网络,以大幅降价+大规模营销+极速秒杀对手,成功出圈,成为印尼快递的老大。

尽管被视为破坏“正常商业规则”,但是,依靠这种打法,极兔在随后的几年里风卷残云,一路拿下越南、马来西亚、菲律宾、泰国、柬埔寨、新加坡等国市场,李杰才不管所谓正常商业规则,人情世故,用他的话说,江湖就是打打杀杀。

这时候,极兔在东南亚业内有了个响亮的外号:流氓兔。

来源:极兔速递官网

时间来到2019年,东南亚市场的稳定,并不是李杰的重点,14亿人口的中国,自己的老家,李杰怎能忘记。心有念念,少了中国市场,极兔少了灵魂,向来说做就做的李杰,有了回国的想法,行动立刻跟上。

2020年3月,刚成立不到10个月的中国极兔,面临的是这样局面:

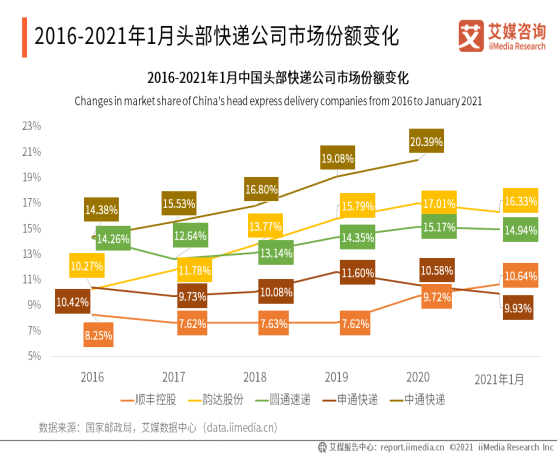

营收方面,顺丰营收1539.87亿元,圆通330.83亿元,中通252.1亿元,申通207.35亿元。

市场份额方面,中通20.39%、圆通15.17%、申通10.58%、顺丰9.72%。

整个2020年行业快递单量达到833.58 亿件,同比逆势增长31.22%;行业实现快递收入8795.4亿元,同比增长17.31%。

还有阿里系的菜鸟和京东的京东物流,自家的业务够用。

所以,大家在同一个桌子上吃饭,有了个不成文的约定,全国的揽单价格平均在2元上,大家相安无事,即使偶尔有点争执,吃相也算文明。

这样的局面下,极兔要进入中国,首先就是抢占市场份额。李杰和他的极兔打出义乌“8毛发全国”口号。当时,义乌发全国主要地区的单价至少要1元才能盈利,极兔的做法无疑是掀桌子。当时,圆通在义务的一单价格是1.2元,申通1.35元,百世1.3元。

来源:国家邮政局,艾媒数据中心

李杰要的就是这个效果,不择手段抢市场,从0突破到2000万件日单量只用了10个月,这可是通达系10多年才做到的。通达系被迫加入价格大战,一时间,狼烟四起。

2020年5月、2020年7月,受伤的通达系在增量不增利的形势下,试图利用垄断涨价。这给了极兔机会,毕竟,消费者图的是便宜。

2020年10月,极兔快递采取了更激进的价格策略,利用“蹭网”抢单。所谓的蹭网,比如一辆运送快递的车辆在干线上的运量已经达到80%,还剩下20%则是增量,收了是赚,但不收也没关系,就可以以很便宜的价格收取这20%的件量。

不出意外,极兔的掀桌子得罪了既得利益者,中国市场并不像东南亚那么容易拿下。2021年4月,极兔遭通达系集体封杀,要求下属加盟公司(含承包区)不得以任何理由、任何形式加盟极兔网络及承包区;揽派两端不得以任何理由、任何形式代理极兔快递业务。

不过,李杰还是达到了自己的目标:2022年1-4月,日单量稳定在了4000万。此时,顺丰日单量约为2500万,中通5800万件,韵达3800万件,圆通4150万件,申通2700万件。

距离2020年3月,仅两年,这一板斧,到此为止。

杀敌一千,自损八百。10个月,极兔烧光200亿,实际上每单亏损1元。

通达系、京东、菜鸟在中国深耕已久,仅仅价格战,虽然日单量进入头部,但是市场份额,极兔仍然不敌。

李杰又祭出第二板斧:买。

本质上买也是抢占市场份额,关键是,得有人卖。作为惨遭极兔价格杀戮的通达系,谁愿意资助自己的对手呢?

所以,李杰和他的极兔,在等机会。

2021年10月,机会来了,阿里旗下的百世快递,2020年亏损20.26亿元。从2014年起,这家成立于2008年的老牌快递一直亏损,负债总计达到了175.06亿。有了菜鸟的阿里,不能容忍百世一直这样。2021年12月,极兔以68亿元拿下了百世。

买到百世之后,极兔又以11.8亿元收购了丰网速运。丰网速运与百世命运相似,虽然覆盖27省,但是2022年净亏损合计7.47亿元。

两次收购效果显著:极兔以日单量5000万、市占率15.4%,成功机打入第一梯队。

至此,极兔又有了一个称号:野蛮人。

不管是由印尼横扫东南亚,还是由东南亚杀国内,极兔变为流氓兔,再到野蛮人,如果讲人情世故,会有今天的结果吗?

身处在竞争格局已定的情况下,要想快速成功,不管是价格战掀桌子,还是乘人之危收购竞争对手的业务,极兔目前至少站稳了脚步。所以,结论是:野蛮人不必讲武德,正因为这样,跳出羁绊,不讲江湖人情事故,反而快速成功。

活下来,站住脚最重要。在商业史上,野蛮人不必讲武德而成功的例子,极兔的李杰是一个,电商的拼多多黄峥是另一个。

回到开始,极兔虽然启动上市,但是,需要做的还有不少。

首要是解决亏损问题,2022年,极兔营收13.05亿元,净亏损1.4亿元。此外,极兔在去年宣布启动位于阿联酋和沙特阿拉伯快递网络运营;同年,极兔又宣布正式进驻美洲市场,开启进军全球市场的序幕。能否解决亏损,还要拭目以待。

第二要解决的是品牌形象问题。不讲武德得罪的是同行。但是,追求价格优势的极兔,在消费者体验方面,还没有跟上,国内的消费者投诉平台上,关于极兔的投诉比比皆是。极兔品牌的建立与完善还需要相当长的时间。

第三是加盟商的盈利问题。李杰在内部经常说,加盟商先准备好亏两年。但是,为什么还有人继续加盟?一级加盟商大部分与李杰一样,出身步步高系,他们体验过跟着段永平成功的快乐,所以追着干。但是,其它加盟商没有这样的体验,亏一两年可以,一直亏,不赚钱,谁还会跟着干呢?

评论