文|探客出行 廖鸿杰

编辑|冯羽

近日,华为余承东在2023重庆车展的阿维塔发布会上表示,“中国L3级自动驾驶标准,预计在6月底出炉”。随即,小鹏和赛力斯(率先搭载华为ADS 2.0高阶辅助驾驶系统)股价迎来久违的大涨。自动驾驶和华为概念股再次吸引了投资者的目光。

而在刚过去的5月,自动驾驶全栈技术与运营服务提供商蘑菇车联,获得了由腾讯、成都和珠海国资等机构的5.8亿元C2轮融资,并一举创下了2023年自动驾驶领域的最大单笔融资纪录。

与此同时,比亚迪公开“唱衰”自动驾驶,阿里“撤销”自动驾驶团队,却直接给市场泼了两盆冷水。

一时间,自动驾驶似乎进入到了大浪淘沙决胜负的关键节点。

正所谓,信心比金钱重要,认可比技术实在。蘑菇车联的这笔融资,无论是对自身企业还是整个自动驾驶行业而言,都有一定的推进作用。

然而,就是这个号称掌握了自动驾驶全栈技术的蘑菇车联,无论是企业估值、落地项目、商业模式,还是技术路线,似乎都陷入被考验的困境。

01 寒冬中的暖阳

近日,天眼查显示,蘑菇车联已于2023年5月6日完成了5.8亿元的C2轮融资,而参与这轮投资有成都科技创投、珠海海都科创投、腾讯和易鑫等机构。值得注意的是,这笔5.8亿元的融资也让蘑菇车联创下了自动驾驶行业在2023年迄今最大的单笔融资纪录。

虽然蘑菇车联并没有公开最新的估值,但从相关报道来看,蘑菇车联在获得这轮融资前估值就已经达到了30亿美元(约合210亿人民币)。

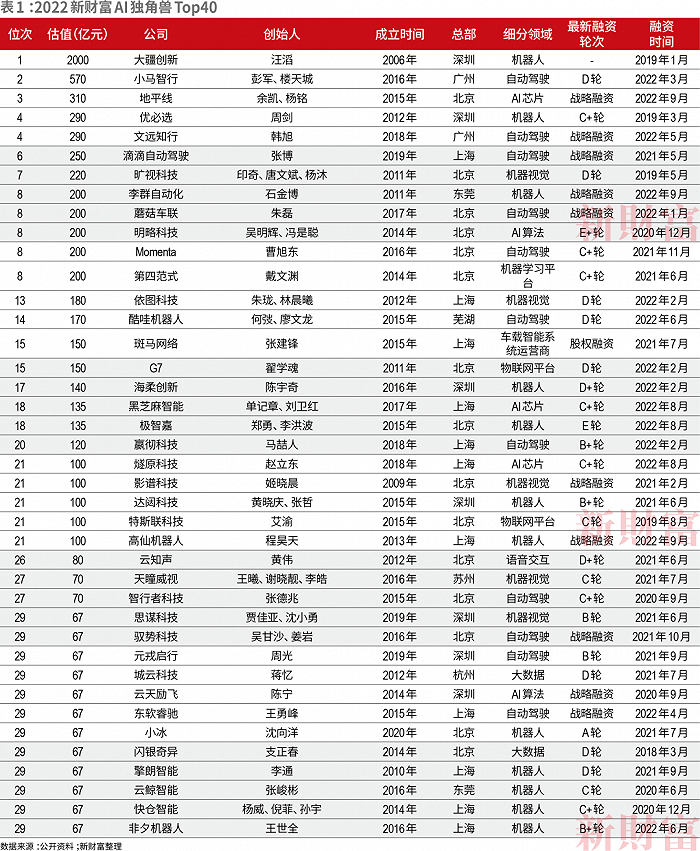

「探客出行」从《新财富杂志》获悉,在2022年底发布的“2022新财富AI独角兽TOP40”榜单中,蘑菇车联以200亿元(2022年1月)估值跻身榜单的并列第八位,距排名第六位的滴滴自动驾驶(250亿元估值)仅“一步之遥”。

可见,在完成C2轮融资后的蘑菇车联,不但将进一步奠定在自动驾驶行业的头部地位,更已成为一个估值数百亿的独角兽企业。

同在这个五月,阿里也迎来创业以来最大规模的组织架构调整,肩负阿里基础科学和创新技术研究的达摩院将旗下核心业务之一自动驾驶全部并入菜鸟,且明确将不再保留任何业务和团队。

有媒体将其解读为“阿里自动驾驶进入到了一个全新的阶段,即从实验室前沿科技探索,转入场景业务落地实战”。

阿里和腾讯作为中国互联网两大巨头,在差不多的时间内,对自动驾驶业务“一进一退”的态度表现,着实有些耐人寻味。

另一方面,在稍早的3月底,比亚迪董事长王传福在2023年业绩会后与投资者的交流时,公然唱衰“自动驾驶”。说“无人驾驶”是虚头巴脑的忽悠,是一场皇帝的新装。

身为国内新能源汽车龙头的掌舵者,王传福对自动驾驶过激的言论虽然带有情绪,但不失为当下自动驾驶行业的一个侧写。在当前环境下,即便是有最先进的技术加持,汽车依然没办法做到脱离人的管控。而在王传福看来,现阶段仍然以辅助驾驶为主,自动驾驶还太过遥远。

同时,「探客出行」从36氪获悉,据不完全统计,2021年国内自动驾驶行业累计发生投资事件124起,被投企业累计获得融资额超760亿元。但在2022年累计125起的投资数量下,被投企业的总融资金额仅有205亿元,不到上年的27%。

显然,自动驾驶技术已从“空想”走向“落地”,正加速进入到“去泡沫化”的新阶段。

02 被局限的成长

作为业内首创“车路云一体化”自动驾驶解决方案的蘑菇车联,以全栈思维布局,形成了以“数字交通基础设施”“自动驾驶车辆终端”“自动驾驶车辆运营”和“智能网联系统运营”为主的四大核心业务。

其还推出了业内首个集自动驾驶车辆(车)、AI数字道路基站(路)和AI智慧交通平台(云)三大产品为主的自动驾驶标准化产品包(MOGO Package),以加速业务的落地和普及。

(图 / 蘑菇车联微信公众号)

在“车路云”三端的相互协同下,“一体化”解决方案已经实现了对特定区域下的L4级自动驾驶技术掌控。

「探客出行」从蘑菇车联获悉,“车路云一体化”的自动驾驶解决方案已先后于北京、湖南、云南、湖北、江苏和四川等多个省市地区的特定场景内落地。

过去的一年里,从蘑菇车联签下的四个极具代表性订单来看,其商业化场景主要覆盖有园区、港口、机场和城市道路等。

2022年7月,蘑菇车联进驻成都天府新区,双方在自动驾驶、车路协同和AI云等领域展开合作,建设以“车路云一体化”为核心的智能网联综合示范项目;

2022年8月,蘑菇车联进驻北京通州,为首都副中心构建智慧交通大脑,形成以交通为底座的“数字通州”;

2022年11月,蘑菇车联进驻鄂州临空港,帮助以花湖机场为主的临空经济区展开数字经济、智慧交通、临空经济、智能网联和车路协同等领域的全方位合作;

2023年5月,蘑菇车联进驻西安西咸新区,共同推动“车路云一体化”的智能网联基础设施建设与升级。

据不完全统计,截至5月底,蘑菇车联的地方政府订单金额已经远超百亿之多。成都、鄂州、通州和西安这四个合作项目,累计为蘑菇车联贡献了超70亿元的订单金额,其落地速度正进一步加快。

一位从科技大厂离职的创业者告诉「探客出行」,这也正是束缚蘑菇车联发展的一个重大关键点。老城区人口高度集中,建筑路况相对复杂,外加各类鱼龙混杂的出行方式,若想要在这样的环境中去实现“车路云一体化”几乎不可能,更别说用这套“标准化产品包”去落地了,即便是地方政府有再大的决心,也不一定能解决。

从近一年的订单项目来看,基本都是以新城区或开发区的基础设施建设为主,且都是由地方政府主导,蘑菇车联协同落地。

可见于一般企业而言,即便是有足够的资金支持,也不一定会轻易做这样的基础性设施投入,毕竟回报率还尚不明了。

03 被“淘汰”的路线?

对于蘑菇车联的“车路云一体化”自动驾驶解决方案,除了要有上不封顶的资金投入以外,更需要去规避的是商业模式带来的风险和技术路线引发的不确定性。

虽说,在经过五轮融资后,蘑菇车联吸引了包括腾讯、顺丰、京东、易鑫、中信和多个地方国资机构的资金支持。还先后与中国建筑、中国电信、中国移动、腾讯、顺丰,以及多个地方政府达成战略合作。

但这些都是在探索过程中得到的认可,且多半都是有“利益”上的捆绑。例如,腾讯和顺丰的园区合作,以及成都、衡阳和鄂州等地方的基础建设项目,它们既是投入资金的股东也是该项目的受益者。

若摆脱了对股东的依赖,还能获得大量的合作订单,那才能体现市场对蘑菇车联产品和技术的认可。

至于商业模式带来的风险,简单说就是怎样让“车路云一体化”自动驾驶实现长久的盈利。单靠给甲方做项目固然能获得收益,但这些都是一次性收益,显然不适合企业的长久生存。况且,当前的甲方基本都是地方政府或相关的产业园区,这些基础设施建设的回本周期和订单收入都将是个未知数。

而能持久发展的自动驾驶车辆不仅前期投入和改造成本高,日常的营运成本以及后期的维护成本也不是小数目。

(图 / 蘑菇车联微信公众号)

至于技术路线所带来的不确定性,则更是决定了企业的生死走向。

蘑菇车联的“车路云一体化”自动驾驶技术路线,其本质还是基于“特定场景”的点对点服务。即通过搭载特定传感器的车辆,配合以能相互感知的基础设施道路,再通过云端的感知、识别、计算、分析……最终形成决策,进而给车辆作出对应的指令。

而相比蘑菇车联主推的车路协同解决方案,“单车智能”和“融合感知”的视觉方案路线已经拥有更多的支持者以及商业落地方案。

例如在2023年4月,华为余承东携首款搭载华为ADS 2.0高阶辅助驾驶技术的问界M5智驾版亮相上海车展,并宣布华为全新的ADS 2.0将不再依赖于高精地图,而是通过多形态传感器和算法通过车端融合感知来进行对动态环境的识别处理并做出及时的辅助决策。

而早在两年前,华为还在大力推行基于类似“特定场景”下的“高精地图”处理方案——将指定区域的路线上传至云端,同时配合搭载华为技术的车辆与行驶环境和高精地图相互协同,以实现自动驾驶的落地。

为此,华为还推出了厘米级精度的河图APP软件应用,还拉拢来了四维图新予以高精度的地图支持。然而,到了2023年,华为不得不放弃了这个基于“车辆”“地图”和“算法”的自动驾驶解决方案。

对此,余承东的解释是:“国内道路天天在变,依赖高精地图的话,根本没办法普及。另外,高精地图的制作成本非常高,想要把全国范围内的数据都采集下来非常难,甚至有时候今天采集完数据,明天就要改。”

此外,在差不多的时间内,小鹏的NGP高阶辅助驾驶方案也宣布放弃对“高精地图”的依赖。

据不完全统计,截至2023年4月底,已经有华为、小鹏、蔚来、理想和地平线等至少八家车企或自动驾驶供应商明确放弃了对“高精地图”的依赖。

而蘑菇车联的“车路云一体化”,虽没有明说是基于“高精地图”的解决方案,但“车路云一体化”和基于“车辆”“地图”和“算法”的“高精地图”解决方案有着异曲同工之妙。

(图 / 蘑菇车联官网)

04 结语

不要以为一步一个脚印,扎扎实实地走就可以成功,有时路选错了,每多走一步都是“挨揍”的理由。

落地项目的质量,商业模式的探索,技术路线的走向……共同制约了蘑菇车联的长远发展。

从宏观层面看,智慧社区、智慧园区、智慧交通、智慧城市,用数字化思维让传统基础设施建设焕发活力是不错的方向,也是新基建的发力点所在。但过于“局限”的落地方案,也只能是小范围内的“小打小闹”。

在没有统一的行业标准出台前,企业之间的探索只能以“利己”的衡量方式,作出自认为的最优解。而覆盖范围太广,交通路况太杂,出行方式太多,不确定性太大等因素,都有可能成为压倒蘑菇车联的最后一根稻草。

评论