文|云酒网

近日,中国酒业协会发布《2023中国白酒市场中期研究报告》(以下简称《报告》)。报告提出,2023年白酒行业和白酒市场已经进入新一轮调整周期,酒类产业出现了产品供求状态严重失调、产能过剩、市场流通不畅等市场弊病,再加上市场竞争日益激烈,渠道争夺进入白热化状态。

2022-2023年数据显示,白酒行业营收和利润的增长幅度逐渐拉大。2023年1-3月,规模以上企业白酒产量148.3万千升,同比下滑19.0%;营业收入1918.2亿元,同比1.8%;利润总额579.9亿元,同比10.6%。

产量萎缩,利润增长大幅跑赢营收,结构性增长、结构性复苏、结构性调整,大企业持续扩产争夺市场,中小企业生存进一步承压……都在充分印证白酒行业“存量竞争”时代已经来临,其程度也远超现象。

营收微增?

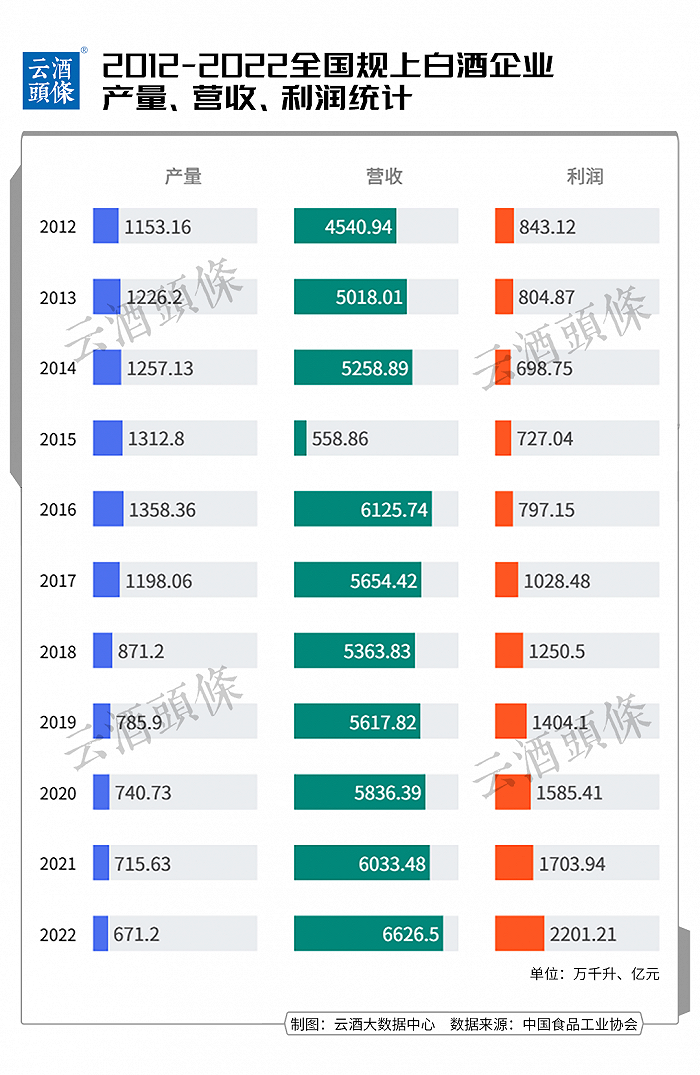

数据显示,2022年的全国酿酒总产量(5427.5万千升)和营收(9509.0亿元)实现微增,同比分别增长0.8%、9.1%;利润总额(2491.5亿元)增幅却相对较大,同比增长达27.4%。

2022年1到12月全国规模以上白酒企业完成酿酒总产量671万千升,同比下降5.58%,全国规上白酒963家,资产合计1.17万亿元;实现销售收入6626亿元,同比上涨9.64%;累计实现利润总额2202亿元,同比增长29.38%。

无论是全酒种,还是白酒行业,利润增长接近30%,而营收增速处在较低水平。进入2023年,这种态势进一步扩大。

可见,白酒行业已开启结构性增长,其市场总量趋近临界点。

在产量下滑的同时,我国人口结构也在发生深刻变化,2022年末我国人口比上年末减少85万人,时隔61年的首次负增长。消费人口、消费理念的根本性转变也必然导致消费结构的变化,白酒产量下滑的趋势或在相当长时间内无法逆转。

2016年,白酒总产量达到顶峰,随后逐年下滑,2022年产量已接近2016年的50%。2023年4月,规模以上企业白酒产量37.4万千升,同比下降28.1%;1-4月,规模以上企业白酒产量158.1万千升,同比下降29.6%。

总产量不断下降,说明产业存在供给过剩的压力。在产量显著萎缩的同时,酒业分化也在加剧。从2022年和2023一季度财报来看,头部酒企均保持了两位数以上增长,个别企业业绩却放缓甚至大幅下滑。

2022年,顺鑫农业与金种子酒分别亏损6.73亿元与1.87亿元;口子窖、金徽酒、伊利特,利润也出现了两位数以上下滑。

2023年一季度,酒鬼酒实现营收9.65亿元,同比下降42.87%,净利润3亿元,下降42.38%;水井坊营业收入8.53亿元,同比减少39.69%;净利润1.59亿元,同比减少56.02%。

综合来看,无论是生产端的企业库存、还是流通环节的社会库存,其矛盾都已接近临界点,周期性调整是必然,疫情仅仅是加速了调整的到来。

有观点认为,酒业整体将长期进入销量负增长、收入低增长或0增长、利润低增长的“内卷”时代,并且很可能刚刚开始。在未来相当长的时间内,白酒行业不会再有普惠红利,头部玩家将切掉绝大部分市场蛋糕。

大部分酒企都将面临淘汰?

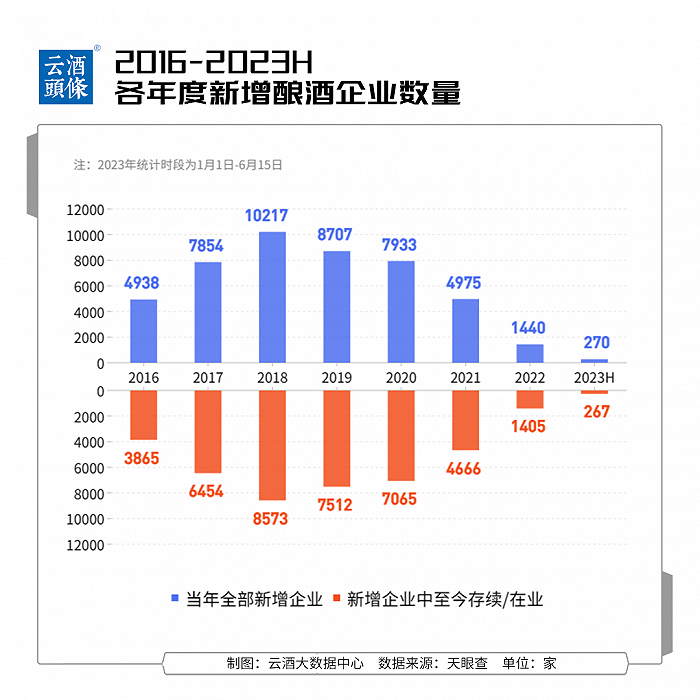

天眼查数据显示,自2016年后,酒企数量逐年攀升,在2022年出现了巨大的变化。

数据显示,2022年全国年度注册白酒企业至今存续共1405家,而2021年、2020年、2019年、2018年、2017年这一数据为4666、7065、7512、8573、6454家。今年截止至6月15日,新增酒企仅为267家。

新注册企业锐减的同时,规上酒企也在变化。从生产端看,2016年白酒产业复苏以来,头部白酒的优质产能的增长加速了中小酒企和落后产能的淘汰,2018年全国规上白酒企业还有1445家,到2022年仅剩下963家。

数据显示,2022年,963家规模以上企业家亏损企业165家,亏损面由2021年末13.47%扩大到17.05%。

同时,申请破产重组、拍卖的酒企的消息不时出现。

就在近日,贵州铭盛酒业有限公司发布破产预重整公告,名酒宋河的重整也令行业感叹。黄山头酒业、松鹤破产、华山酒厂、太行老窖、安徽省运酒厂……酒企破产名单仍在更新。

规模以上企业数量持续减少,大型集团并购加速,诸多中小酒企被逐步边缘化甚至退出,营收规模不断萎缩至2000万元以下。名酒与业外产业投资者则加快了产业并购的步伐,以期从中发现新的机会。

2023年,行业拐点

从销售收入、利润增长角度看,消费者需求在过去几年发生了根本性的变化,少喝酒喝好酒的理性健康诉求越来越明显,品质、价格双提升的逐步替代了产能规模效应。经过几年高速增长的白酒行业,白酒行业在消费、生产、流通等方面积累的大量问题和矛盾的集中显现。

从市场表现来看,行业集中化进程、存量竞争、渠道白热化程度也超过了大家的认知和想象。

《报告》指出,白酒产业在高速增长周期中积累了诸多问题,也随着经济大环境影响而逐渐显现,长期积累的内部和外部矛盾已经突破了临界点。2023年可能是中国酒业在长周期发展中的变革之年、转型之年和分化之年。

当前白酒行业矛盾主要表现在以下三个方面:一是产能扩张与产销量下滑的矛盾;二是名酒价格带降维与盈利能力持续性的矛盾;三是名酒渠道下沉与区域酒突围的矛盾。

在这样的背景下,2023年年初,白酒消费水平反弹上扬的态势明显,但渠道端酒商和终端零售企业的业绩表现则整体疲软,白酒市场整体呈现出弱复苏、强分化的特点,今年春节以来白酒市场动销呈现出以下几方面特点:

一是库存高企,动销缓慢。调研显示,春节后传统淡季时间比疫情之前来得更早一些,按照惯例春节后经销商会进行补货,但今年这一惯例被打破,传统的“商务、团购、宴席”三驾马车未能齐头并进,“五一”期间酒水市场只有宴席用酒市场表现比较好,商务和团购偏弱。

说明渠道库存处在高位水平,尚未通过春节旺季消化完成。以上情况说明酒水市场的复苏一方面速度低于预期,另一方面复苏不均衡,属于结构性复苏。

二是消费下行,竞争内卷。今年以来白酒基础消费出现了明显的结构性分化,流通端、供给侧都出现不同程度内卷态势。从市场结构看,高端品牌在销量和增速方面乏力,增速不及2022年同期;另外受市场动销缓慢、库存高企影响,春节以来一二线白酒均有不同程度的价格下降甚至倒挂。与此同时,300元以下的中低价位段产品市场表现较好,说明消费下行趋势明显。

三是预期不强,谨慎乐观。针对市场预期,《报告》还对酒行业从业者对于2023年下半年的白酒市场心态进行了调查,认为白酒市场较为“乐观”的酒行业从业者占比14.29%,认为对下半年白酒市场需要保持“谨慎乐观”的占比达到51.43%,认为对下半年白酒市场应该“保持谨慎”的占比34.29%。

这进一步说明了酒行业从业者对未来预期保持“谨慎乐观”。

四是现金流下降,上市公司分化。数据显示,2022年生产端A股20家白酒上市公司,有12家经营活动产生的现金流量净额出现下降;今年一季度,仍然有10家经营活动产生的现金流量净额出现下降。在白酒板块,上市公司进一步分化,名酒品牌与非名酒品牌在招商市场上呈现“冰火两重天”的待遇。

一方面,头部企业的年度招商任务早已完成,另一方面,非头部品牌企业今年招商工作更加艰难,有酒企为了招商甚至在春糖期间打出了“零风险、三天回本、零加盟费”的广告,但效果仍然乏善可陈。

《报告》调研显示,行业不乏优秀的区域酒企在当下环境中逆势上扬,究其原因还是源于企业对渠道管理、资源整合、各方利益平衡机制的完美把控。

白酒行业正迎来新一轮大调整,产业将呈现缓增长、理性增长的趋势。白酒渠道扩容增速,新渠道消费能力较弱,渠道竞争骤然升温,消化库存是2023年的首要任务,未来势必呈现出“机遇与压力、乐观与焦虑”并存的发展态势。

评论