文|亿邦动力网 王昱

编辑|何洋

“全托管会是Shopee的下一个大动作,(平台)对东南亚电商贸易新模式的探索正在进行。”一位接近Shopee的业内人士向亿邦动力透露。

全托管,一般来讲是将核价、运营、物流、售后等环节交由平台处理,商家只负责供货的一种业务模式。尽管相比其他先行者,Shopee的全托管业务姗姗来迟,却依旧牵动着大批业内人士的视线。

多位卖家均向亿邦动力表示对Shopee全托管业务早有耳闻。但当谈及是否着手入局、开始为平台供货,他们的回复却是出奇统一——“目前没有,身边圈子里现在也很少有真正上马的”。

一位家居品类的卖家解释,目前受邀内测的门槛较高,“只有特定品类的跨境大卖才有机会率先试水”,绝大多数卖家都只是在外围听个热闹罢了。“我也想试试,但像我这样几百万级别的腰部卖家应该都不在内测邀请行列。平台不仅看体量,还要看你是否具有足够能打的供应能力。”他表示。

而另一位自称已经开始加入Shopee全托管测试的卖家则透露,平台正在逐渐打开内测邀请的范围,从菲律宾站扩散到除印尼之外的其他各大站点。一批头部卖家已经收到Shopee官方的寻品通知,他也是刚刚决定加入“全托管大军”的一员。

在“全托管”之风强势袭来的关口,无论对平台还是对卖家而言,跨境电商市场似乎都在加速走向下一轮牌局——新打法、新对手、新资源陆续登场,乐观与焦虑并存。而Shopee似乎正在补全平台全托管格局的最后几块拼图之一。

01 卖家急切,四问Shopee全托管模式

自去年9月起,拼多多Temu在北美狂飙猛进、登顶应用榜首之后,以其为代表的类自营的全托管模式开始受到更多关注,速卖通、Lazada、TikTok Shop都相继入局。

现在,作为东南亚电商平台“龙头”的Shopee,也成为了这个行列中的一员。

自今年3月末放出风声至今,Shopee的全托管模式内测已持续3月之久。尽管目前有关该业务细节的各种猜想都尚无定论,但它在商家端却已经引起了大量的关注,各种小道消息也疯传于卖家群之中。

亿邦动力与一位参与内测的卖家进行交流。他表示,在目睹了Lazada全托管业务的火热局面后,自己对Shopee全托管模式的发展也怀有十足信心,“全托管可能是2023年的新流量密码,是工贸一体型卖家打翻身仗的良机”。

但谈及Shopee全托管业务的具体政策,他表示,由于仍处于内测阶段,个中情况一是随时可能变动、二是不便过早透露,故未予以详细解读。

目前,各方都对该业务的最新进展“三缄其口”,保持着神秘感。

毋庸置疑的是,伴随着全托管“战车”愈驶愈近,新的选择题也摆在了卖家们面前:要不要及时上车分食新红利,以及此前已有的店铺怎么与之协调?而左右他们选择的则是关于Shopee全托管业务合作方式的以下几个关键问题:

1、定价大权握在谁手?

从其他跨境电商平台的实践来说,大体分以下三类:

其一,Temu方案,将核价机制变为一个不向第三方敞开的“黑盒”,强化平台意志对利润水平的影响;

其二,速卖通方案,平台不谋求定价权,而是由商家提报供货价,在双方“讨价还价”之后得出最终的销售价;

最后,则是介于两者之间的折衷方案,如亚马逊自营,平台虽把控定价权,但也会提供最低总收入(MGP)金额,保证卖家利润始终在合理区间内浮动。

Shopee将采取何种核价机制成为卖家们最为关注的焦点。同时,Shopee的选择也将是影响未来东南亚全托管棋局的重要一步——在这个市场上,Lazada已率先推出该模式,可与Shopee竞争同一生态位。除此以外,Temu和TikTok也正摩拳擦掌。

“尽管Shopee目前占据着东南亚最大的一块市场份额,但如果它无法提供更有吸引力的定价规则、找到恰当的利益平衡点,那么优质卖家非常有可能在'四马分肥'的格局下被分流到其他平台去。”一位卖家直言。

2、货权模式如何设计?

另一重要问题则是Shopee全托管模式将如何划定货权归属。这直接关系到“钱怎么算”、“货怎么办”等经营当中绕不开的基本问题。

从“钱”的层面来讲,货权归于卖家,则结款模式多为“以销定结”,即卖出一份便赚一份钱,卖不出去便砸在手里,由商家独自承担滞销的苦果。货权归于平台,则结款模式多为“一笔付清”,本质上变为平台的自营生意,无论产品“是爆是蔫”,好处和风险都由平台方独享。

此外,货权往往还牵涉众多的环节和主体,关系到一系列售后权责的溯源与分配。

一位卖家表示:“货权在谁身上,法律把柄就在谁身上,一旦遭遇合规问题,被讼棍盯上了,最后应该由谁来应付这些棘手问题呢?过去我们工厂把货卖给贸易商,一旦出了麻烦,默认是由他们自己想办法摆平,至少也是双方协力,而一旦把货供给了平台,这个责任反而全部回到我们自己头上。”

她指出,卖家在这一问题上“千万不能事后找补,商家的胳膊拧不过平台的大腿,必须提前厘清权责”。

3、仓储压力如何分摊?

全托管业务考验的不仅是卖家价格内卷的“外功”,更有库存管理的“内功”,而后者往往是运营粗放的工厂型卖家的致命痛点。

一位工厂型卖家指出:“长期以来,我们习惯于接大B订单,供货周期长,可以保持低库存运转。但平台逻辑却截然不同,需要我们小批次、快速机动地补货,48小时内必须入库,爆款产品一旦缺货就会立刻下架,可谓前功尽弃。这就对我们的反应能力提出了很高的要求。”

此外,货品滞销也会带来库存成本的飙升。一位卖家称,有时运费比货品还贵,一旦销路不畅,便算是“扔在海外”了,货和头程费用全都“打了水漂”。某些平台还会将滞销品逐个寄回,邮费高昂,更是加剧了亏损。

凡此种种,都需要平台给出合理的解决方案,平衡卖家的库存压力、分担卖家的囤货风险,从而打消疑虑。如Lazada全托管模式便提供了颇具吸引力的规则:只要不是质量问题所导致的滞销,平台都会负责,并对商品进行补贴让利促销,已减轻卖家的滞销负担。而速卖通则申明,卖家入驻的前几个月可以享受免责期,在起步阶段不受库存压力制约。

4、退货、罚款是否收紧?

退货与罚款政策也是卖家们最为关注的一件事。

一位卖家称,先前,某些平台的全托管业务就因为过低的退货门槛滋生了“白嫖”现象,还间接导致了各种罚款通告满天飞。

“只要消费者向客服反馈产品瑕疵,客服就会直接建议退货,最后相当于我们把货无偿送给人家了。而且退货投诉的人一多,罚款就跟着来了,动辄出现五倍、甚至单项万元的罚单。即便通过了入仓质检,日后依旧有被找麻烦的风险,包括暴力运输所导致的损伤最后惩罚的主体的依旧还是卖家。”该卖家谈道。

可以说,如何把握平台治理的“松紧程度”、权衡消费端与销售端之间的体验、选择为卖家“解绑”还是将其“套牢”,必然会左右卖家的平台选择。

02 喜忧参半的出海商家们

面对全托管模式的推进,Shopee卖家可谓“几家欢喜几家愁”。

对于“重生产、轻运营”的工厂型卖家而言,这无疑是个重大利好消息,平台为其包揽了从运营到售后的全链路服务,大大降低了卖家入局门槛。

Shopee跨境店卖家高泽表示,全托管模式直接打通了从工厂到海外市场的渠道。以往工厂型卖家想要开拓新市场、入驻新平台开展业务,要么找代运营、要么自己养个电商运营团队。这给很多工厂树起一道无形壁垒。

“其实有很多工厂型买家都很期待全托管模式的落地,因为长期以来,他们都被运营能力短板所牵制,无法更进一步扩大出海战果。培养一支运营团队耗费甚糜,成本和营收有时只能勉强打平。”

他表示,现在只要卖家手里的货有竞争力,就能通过与平台合作,直接走到海外市场。这其实是“釜底抽薪”——省去了各种中间环节,把代运营、代理、贸易商赚差价的空间挤掉,利润由平台和厂家分。

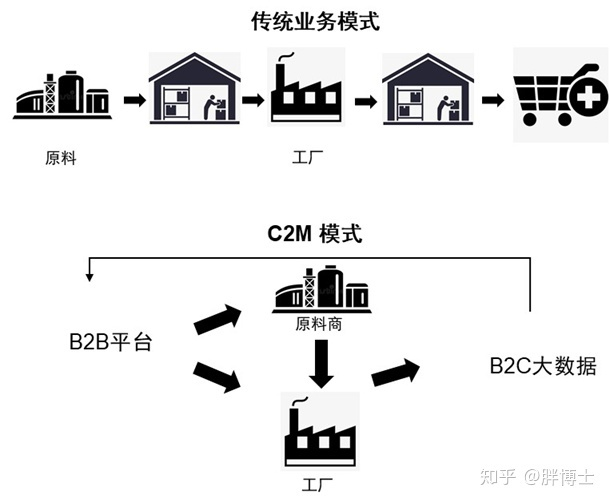

此外,作为C2M模式的一种具体应用,全托管还加强了上游生产制造商和品牌商对C端市场的感知力。通过对宏观数据的监测,平台以买手作为中介,可以将各赛道的消费趋势反馈给卖家,帮助生产端快速响应用户需求,更有针对性、甚至定制化地为平台的消费者提供产品。

但全托管模式内部也并非和气一团,供应商和平台之间的博弈依旧存在。除了在利润率上的反复拉锯,厂家的独立性和抗风险能力,其实也在与平台合作的过程中潜移默化地发生着改变。

Shopee泰国站的亿级卖家千万霖向亿邦动力指出,在“供应商——平台”的二元格局中,双方的议价权其实是不平等的,“平台只有一个,而供应商会有许多,平台捧红爆款,后期自然要不断压价,不接受就出局。在中国,总能找到更加内卷的卷王”。

对于坐拥多条业务线、多品类发展的大卖家来说,这种“腾笼换鸟”的策略尚可承受,但对于那些聚焦垂直品类、手上爆款有限的卖家来说,这其实意味着长期确定性的消失以及更加脆弱的抗风险能力。

此外,伴随卖家对平台的主动适应,各种适合平台调性的爆款会逐渐在生产中占据更大的份额,卖家对平台生态的依附性将逐渐深化。流量阀门掌握在平台手中,一旦同品类出现更加热门的新品,那自家专门为平台生产的老品就极易面临滞销及库存积压的危机。

当然,相应的,卖家也有对应之策。“只将部分爆款拿去做全托管,自己再独立运营其他爆款。不把鸡蛋放在一个篮子里,也算是风险对冲了。”高泽表示。

而对平台上第三方卖家来说,全托管业务大行所带来的可能是全新的挑战。

千万霖指出,全托管模式所造成的冲击因人而异,Shopee跨境店卖家和本土店卖家的处境也大有不同。

在他看来,Shopee全托管模式其实就是“平台重组SLS卖家所覆盖的存量”(SLS即中转仓模式,卖家将货物发往Shopee的转运仓,由Shopee负责清关和尾程配送)。这一方面可以整合利润,从之前的服务型角色,转变为自己卖货赚钱,另一方面还可以把控履约效率,提升用户体验。

“对于未能整合供应链能力的跨境店来说,全托管业务可能对其带来极大杀伤力。走直邮、做标品的贸易型卖家会首当其冲,成为竞价大战的牺牲品。”他谈道,伴随着生存空间的不断压缩、流量的不断稀释,最后可能只剩下那些出单分散的非标品,能为中小卖家提供最后的一片“保留地”。

本土店的调整和发展空间或许更为余裕。

千万霖认为,平台短期内应该不会把全托管模式布局到本土店的领域之内。“本土店已经建立了自身的在地物流、在地供应链,在履行时效、货盘组织、店铺运营等方面都有独特优势,平台没有必要‘二次造车’,把本土店卖家也绑定在全托管的战车上。”

郭锋泽,万泽印尼云仓负责人,同时也是一位深耕Shopee印尼站点的中型卖家。他也认为,Shopee官方推出全托管模式,大概率不会将本土店玩家牵涉其中。“一是本土店已经自行在海外建仓,全托管模式对其缺乏吸引力;二是本土店卖家不好接触,他们在国内往往属于比较隐秘的组织,官方难以精准邀请。”

“目前来看,Shopee的全托管模式比较不利于腰部、尾部卖家,他们必须更充分地发挥灵活运营、选品嗅觉灵敏以及SKU多元等优势,才能找到立足之地。”他表示。

03 “全托管热潮”席卷行业,Shopee必须迎头赶上

自2022年9月开始,中国电商“出海四小龙”逐渐掀起了全托管的热潮。在其共识背后,是市场格局与电商生态的深刻演变。

“我认为这是流量红利消逝所导致的一种自然选择。”千万霖表示。

“当市场高速增长、流量红利充沛的时候,平台更愿意把自己做轻、减少重资产投入,一边靠营销收拢消费者,一边大范围招商、不断扩大规模。”他谈道。但是如今这种“烈火烹油,鲜花着锦”的打法已不可持续:一是市场端流量见顶、走向存量竞争;二是供应端的优质卖家也已被发掘殆尽,平台必须思考如何在双重存量中放大利润。

全托管模式可能是这个问题的最优解——靠平台流量吸引优质供应方,再靠优质供应方争夺流量。

相较于已经开始陷入激烈鏖战的北美市场来说,东南亚目前似乎更像是处在各方势力暗流涌动的阶段。

长期屈居“亚军”的Lazada是东南亚唯一一个正式推出全托管业务的平台,其于6月初开放了菲律宾站点,并宣布将于7-8月份开放其他站点。在Lazada全托管业务招商会上,甚至出现了出席人数过多、椅子不够坐的盛况,从中可以一窥该业务的受关注程度。

与Lazada不同,稳踞东南亚电商平台龙头之位的Shopee,在推动全托管模式落地的动作上,显得稍有迟缓。从3月末流出内测消息至今,未有任何新的进展向大众公布。

而就在这短短的三个月间,东南亚市场的全托管格局正在朝着四方对峙的形势快速演化——两个加入战局的新玩家是Temu和TikTok Shop。

前者已于日前展开了对东南亚日韩地区卖家的调研。如一位业内人士所言,主打“极致性价比”和“社交裂变”的Temu进军东南亚,将会成为一个空前强大的“搅局者”,与Shopee正面较量。

与此同时,在英美国和沙特站点开启招商后,TikTok Shop全托管业务在东南亚的上线也指日可待。“在TikTok Shop商城之外,全托管业务将会进一步补齐TikTok在货架电商领域的短板。”一位美妆类目出海商家直言,配合其强大的社媒影响力,势必也会在对市场份额的争夺中展现更有力的手腕。

“Shopee现在是箭在弦上,不得不发。”郭锋泽指出,“对于Shopee这个货架电商巨头来说,全托管既是应然也是必然。”

“从对平台自身发展来讲,全托管模式将其由平台转化成了一个包揽物流、仓储、配送、售后的超级大卖,实现对跨境贸易的全链条掌握,可以更好地把控产品质量和履约时效,改善消费者对Shopee的刻板印象,在存量市场中博取更大份额。”他解释。

从平台间竞争的角度来说,布局全托管模式或许也是无奈之举,“别人都做,你不做,优质的工厂和商品就会被分流”。

郭锋泽分析到,Lazada率先推出全托管业务,有打一场“翻身仗”之势,而Shopee全托管业务的姗姗来迟则让它显得更为被动。“不过,Shopee近期动作大多旨在逐步提升客单价和盈利能力,对于全托管这种新打法的态度不像其他平台那样热烈,可能也是因为其主要精力与未来发展重点并不在此。”

目前来看,摆在Shopee全托管业务面前的是两个亟待解答的问题:其一,如何平衡全托管这种类自营业务和第三方开放平台业务?其二,当Lazada、Temu等平台抛出各种利好政策、提供更为成熟的运作模式,Shopee靠什么差异化优势与其争夺优质供应商?

评论