文|赶碳号

硅料价格从三个月前的二十几万/吨暴跌至六万多/吨,东立、宝丰、上机等企业已推迟投产,多家企业更是无限期停产检修。

硅料开卷,除了综合成本高、竞争能力差的硅料企业正在经受生死考验以外,把多晶硅列为支柱产业的一些地方政府,一样感同身受、压力重重。招商引资的硅料大项目,曾经的香饽饽,会沦为烂尾工程吗?

光伏大时代,内蒙古堪称是从一个碳基能源向硅基能源成功转型的样本:以前提起内蒙,第一印象是煤,是包头这样的草原钢城,而现在提起内蒙,是光风大基地,是绿色硅都。

在这一轮硅料暴跌中,受伤的除了企业,还有地方政府。多晶硅规划能产和产量均位列全球第一的内蒙古,手握200万吨多晶硅产能,自然也首当其冲。面对硅料扩产同样凶猛的青海、新疆、四川、宁夏等地,内蒙古能否凭借自身竞争优势卷别人,还是一样被卷?

01、硅料巨头相聚包头

内蒙古多地都有发展多晶硅的优势——便宜的能源。内蒙古的电力成本在0.2元/KWH左右。这个价格远低于东南沿海省份,也低于水电资源富集的四川乐山、云南曲靖及昭通等地。在电价上能拼得过内蒙古的,也就只有新疆、青海了。当然,新疆、青海目前也是多晶硅企业扎堆的地区。

因此,在拥硅为王的年代,内蒙古各市都会把高耗能的多晶硅产业作为招商引资的重点。据赶碳号统计,目前内蒙各市现在形成多晶硅产业规模的主要有:包头、乌海、巴彦淖尔、鄂尔多斯、呼和浩特等5地。全球排名前四的硅料企业通威、协鑫、大全、新特全部在内蒙古建有生产基地或者正在推进中的生产基地。

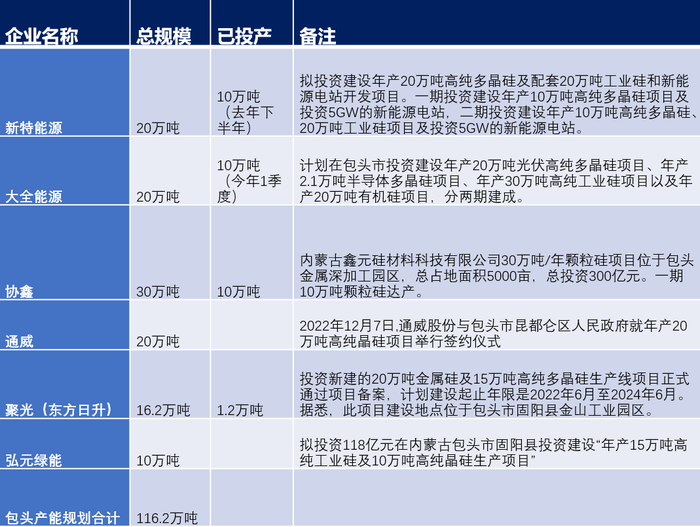

产能和产量规模排名第一的,当属包头。目前,包头已经投产的多晶硅产量至少有31.2万吨/年。2022年全球多晶硅产量为93.8万吨,包头一市就占了三分之一。而包头的多晶硅规划产能则超过了100万吨,占到整个内蒙古规划产能的一半以上。目前,每万吨多晶硅产能的投资大约在8-10亿元。100万吨的多晶硅项目,意味着至少会带动当地800-1000亿的固定资产投资。

在这一轮硅料“互卷”模式中,包头竞争优势明显。这主要是因为,相较其他地方,包头落地的光伏项目清一色的都是上市公司、实力雄厚的头部企业,除非发生系统性风险,毁约的可能性不大。

包头市多晶硅产能规划汇总;赶碳号制表

从碳基能源到硅基能源,从草原钢城到绿色硅都,这就是包头。

包头在多晶硅产业之所以能领跑全国,与其超前的战略眼光和执行力密不可分。2017年,包头被国家纳入首批“老工业城市和资源型城市产业转型升级示范区”。包头开始布局晶硅产业及关联材料产业发展。而彼时,正处于光伏产业相对低谷的时候。

硅料是光伏产业链的“牛鼻子”,对下游产业带动明显,包头现已形成工业硅-多晶硅料-单晶拉棒-切片-电池片-光伏组件的完整产业链。而下游的成熟产业配套,又进一步反哺并支撑、巩固包头多晶硅产业的领先优势。

截至2022年底,包头吸引了晶澳、阿特斯、双良、弘元、美科等单晶拉棒企业,以及东方日升等组件企业,拥有单晶硅棒133GW、切片46GW、组件8GW。去年,包头甚至成为全国首批光伏产业产值突破千亿元大关的城市。多晶硅对于包头的贡献,可谓功不可没。

光伏产业链优势,体现为包头强大的招商能力。根据内蒙古官方消息:2022年内蒙古全区营商环境评估排名前三的盟市为鄂尔多斯市、呼和浩特市、包头市。但是国内到位资金情况以及先进制造业招商两个指标方面,包头市均排名第一。

02、巴彦淖尔招商虽积极,落地很佛系

“巴彦淖尔”为蒙古语,指“富饶的湖泊”,位于美丽的河套平原和乌拉特草原上

与重视“资金到位情况”、强调执行力的包头相比,规划产能排名第二的是巴彦淖尔市,它对招商项目的标准太低了。

最近宣布延期投产的项目,正是东立集团位于巴彦淖尔的项目。2014年,东立集团6万吨多晶吨项目开工建设,其中一期1.2万吨,二期4.8万吨。2021年,东立已拥有1.2万吨产能。二期项目4.8万吨,原计划在本月底投产。

对于企业来说,项目延期是很正常的事情。一般来说,多晶硅项目的建设周期最长不过18个月,但是东立光伏的这个项目却搞了9年。本来是“货真价实”的“烂尾工程”的重启,结果重启到了一半,突然决定断电、强行关机了。

虽然在外界看来东立在巴彦淖尔的项目,执行力等各方面条件差一些。但是巴彦淖尔对东立集团非常看重。

今年5月8日,巴彦淖尔乌拉特前旗人民政府在武汉举行东立集团年产20万吨高纯多晶硅项目签约仪式。巴彦淖尔市以及乌拉特前旗主要领导参加。资料显示,东立集团20万吨高纯多晶硅项目建设地点位于内蒙古自治区巴彦淖尔市乌拉特前旗工业园区,总投资170亿元,计划于2023年12月开建,2025年12月投产。

除此之外,5月10日,内蒙古巴彦淖尔市乌拉特后旗人民政府与汇能集团成功签订硅基一体化项目框架协议:总投资150亿元,年产工业硅30万吨、年产多晶硅15万吨硅基材料项目。硅料跌价如此迅猛,不知道新手汇能集团能否履约。

除了东立集团、汇能集团外,巴彦淖尔市还有一个“不靠谱”的合作对象——江苏阳光。

2021年12月,巴彦淖尔市政府、乌拉特前旗政府与江苏阳光集团签订光伏新能源全产业链项目框架合作协议。根据协议,江苏阳光集团拟在巴彦淖尔市乌拉特前旗投建10万吨多晶硅、15GW单晶拉棒、15GW电池组件及光伏电站项目,总投资351.5亿元。江苏阳光本身就“没钱”,此外其已明确放弃包头项目,转投宁夏,继续巴彦淖尔市的协议的可能性有多少?

巴彦淖尔市的3家硅料企业,合计51万吨的规划产能,目前仅投产1.2万吨,准备投产4.8万吨。2022年内蒙古自治区新签约项目立项手续办结率78.9%,开工率67.5%,新开工项目竣工率49.4%。不知道巴彦淖尔市情况如何?

照现在的多晶硅行业,巴彦淖尔市会不会被企业集中跳单?一堆招商订单,会不会空欢喜?

巴彦淖尔多晶硅产业情况;赶碳号制表

03、呼市鄂尔多斯乌海,各有短长

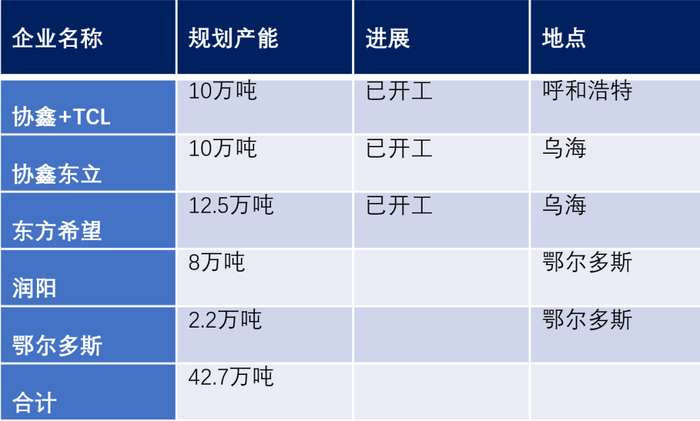

呼市乌海鄂尔多斯三市多晶硅项目不完全统计;赶碳号制表

要说内蒙古各地市对多晶硅有多欢迎,协鑫科技感触肯定最深。

除了包头项目外,协鑫科技和TCL联手在呼和浩特投资的10万吨颗粒硅目前已开工;与东立集团成立协鑫东立,其中一期乌海年产10万吨颗粒硅及15万吨纳米硅项目,去年9月举行了开工仪式。

按这个逻辑,也不能说东立集团没有做多晶硅的实力和决心。原因一是其已经有了1.2万吨多晶硅产能,曾经行业排名前十;原因二是其有一个有实力的合作伙伴——协鑫科技。

此外,乌海还有一个重大的项目来自东方希望。

乌海东晶光伏全产业链项目,该项目计划投资283.9亿元,建设期2年,建设地点为海勃湾产业园,建设内容包括2023年计划建设12.5万吨多晶硅及配套设施。

相对较为冷静的地方是鄂尔多斯。其主要两个项目:

一个来自润阳悦达光伏装备制造全产业链科技示范项目。该项目总投资178亿元,其中,8万吨高纯多晶硅占地面积1000亩,总投资80亿元,已于2023年1月份开工建设。

另一个来自上市公司鄂尔多斯,它曾经在多晶硅项目上栽过跟头,现在把业务重新拾起来,行动很谨慎,预计今年7月份,产能将达到2.2万吨。

后记

内蒙古所有的项目盘点下来,规划产能已超200万吨。当然我们的统计并不完全,实际的产能规划肯定会更多。

这些项目,对有的地方来说意味着GDP,对有的地方可能却是“雷”。在上几轮的多晶硅投资潮,内蒙古一直是投资热土,当然也是烂尾项目聚集地。这些项目包括现在正被盘活的鄂尔多斯项目、聚光项目、东立项目,以及死掉难觅踪迹的企业东磁光大、正大林源等等。

多晶硅招商,拼到最后,还是综合能力,综合实力。多晶硅开卷,也会先从那些竞争能力差的地方开始。

评论