记者|梁怡

早上9点左右,美团外卖员李亮开始一天的外卖配送工作,在中午、晚上送餐高峰期之前,李亮会提前换个满电以确保送餐,而一天10个小时左右的工作时间下来,他至少需要更换3次电池。

像李亮一样的外卖员在北京有很多,他们养活了一批专门给骑手提供换电服务的厂商,除了这锂换电,还有中国铁塔、智租换电、e换电、小哈换电等等品牌。

近日,电动两轮换电品牌“这锂换电”背后公司——杭州宇谷科技股份有限公司(简称“宇谷科技”)率先提交了创业板上市申请,拟冲刺两轮电动换电服务第一股。

换电服务通常指公司通过自主生产研发的软硬件,包括锂电池、换电柜和换电系统等,为客户提供换电服务,终端用户通过手机APP等应用程序购买相应套餐,实现线下自助更换电池。

靠着给骑手们提供换电服务,宇谷科技的业绩表现亮眼。报告期内(2020年-2022年),公司的营业收入分别为9383.57万元、2.29亿元和5.59亿元,复合增长率达到144.02%,净利润分别为1525.69万元、3304.73万元和8134.26万元。

目前,补贴拉新与城市站点争夺已经成为两轮电动换电赛道的主旋律,玩家们在前台运营,资本则在背后提供资金支持。

在曾经就职于大型互联网科技公司的王雪看来,现在两轮电动换电服务跟当年的共享单车玩法类似,先烧资本的钱去补贴拉新抢占市场,谁能烧得起谁就能够活下来,该收购的收购,该淘汰的淘汰,先抢占市场再谈盈利的问题。

艾媒咨询集团CEO兼首席分析师张毅向界面新闻记者分析表示,各家品牌以这个价格补贴拉新这种方式去竞争,对获得用户来讲是一个非常好的手段,而这背后必须有资本的支撑。但是这个行业如何构建足够大的竞争门槛,如何盈利,需要吸取和参考过去共享单车这种无序激烈的竞争市场经验和教训。

“遍地开花”的品牌

您能想象一个换电站可以有多少品牌吗?

26日上午11时,界面新闻记者根据这锂科技的换电地图找到了一家换电站——位于北京市朝阳区定福庄北街东领建筑家园,记者现场发现该地齐聚9家换电品牌,包括中国铁塔、e换电、智租换电、锂纳斯换电、小哈换电等,其中换电柜数量较多的为这锂换电、中国铁塔、e换电、国网换电。在此停留的半个小时内,即便位于送餐高峰期,但记者注意到仍有不少骑手前来换电,有的品牌接连不暇,有的则冷冷清清。

记者还观察到,现场智租换电、小哈换电、锂纳斯换电3家品牌的业务员正在向骑手们推荐自家的换电业务。其中智租换电的业务员告诉界面新闻记者,目前北京地区有10多家换电品牌正在运营,整个行业头部企业还是以中国铁塔为主,毕竟具备国企的资金、规模等优势。

公开资料显示,2019年,中国铁塔正式部署换电网络,由当年6月成立的全资子公司铁塔能源有限公司开展,面向外卖及物流骑手等提供低速电动车动力电池换电服务。

成立初期,铁塔能源就与中国邮政速递、中国建设银行、上海汽车、比亚迪、美团配送、韵达快递等签署合作协议。其中,中国邮政新增低速电动车,全部向铁塔能源租赁电池。到了2020年,公司又拿到顺丰的订单,为55万快递员,提供换电、充电服务。

开拓B端为铁塔能源带来大客户,同时持续深耕C端市场,铁塔能源的用户量快速攀升。截至2022年底,该公司运营换电柜5.7万台,在网用户达90.2万,每天为用户提供超200万次的换电服务,当年换电业务实现收入人民币18亿元。

而与之相比,截至2022年底,宇谷科技在58个城市上线运营换电柜2.05万台、电池40万个,在网用户数29.17万个。公司主要以C端用户为主,在换电柜数量、用户数量上远不及铁塔能源,而当年收入也只有铁塔能源的31%。

而在这部分关键指标上,前述智租换电业务员表示电池和用户体量不便向记者透露,但其表示目前(北京)大概有900多个点位,一个点位最少2台充电柜,一台充电柜约15个格口,若以此计算,那至少有1800台充电柜以及2.7万个电池。

根据弗若斯特沙利文《中国电动两轮车换电服务市场研究报告》,2021年中国电动两轮车换电服务市场规模为31.2亿元,预计2022年到2026年,中国电动两轮车换电服务市场规模将从42.4亿元上升到204.4亿元,年复合增长率为48.18%。

若以2022年的收入计算,铁塔能源的市场份额约为42.45%,宇谷科技占约13.18%,而更多的品牌或许只有百分之几的份额。面对快速发展的电动两轮换电市场,“遍地开花”的品牌推动行业竞争更为激烈。

补贴拉新战

界面新闻记者多方渠道了解到,目前两轮电动换电市场的主流打法是,通过价格补贴、拉新福利等引流新用户,然后不断增设城市换电点位提高用户数量,以老带新提高留存率,进一步扩大市场份额。

目前,宇谷科技的收入主要分为换电服务和充换电设备销售,收入大增主要得益于换电服务,报告期内这块收入分别为4012.18万元、1.99亿元、5.42亿元,收入占比分别为45.93%、87.6%、97.62%。而充换电设备销售收入在逐年下滑,同期分别为4186.41万元、2232.02万元、540.62万元,收入占比分别为47.92%、9.83%、0.97%。

具体来看,宇谷科技换电服务分为自主运营和合作运营两类,其中自主运营占换电服务总收入的比重均在80%以上。自主运营是指宇谷科技通常直接面向终端用户提供换电服务,终端用户以购买天数套餐的方式使用该服务,公司根据终端用户的换电服务使用天数确认收入。

报告期内,公司自主运营收入由2020年的3353.22万元增加至2022年的4.67亿元,得益于覆盖城市用户数量显著提升,其城市覆盖数由2个增加至36个,在网用户数由0.26万个增加至23.18万个,而从平均价格来看,期内整体增幅不大。

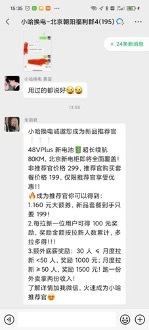

界面新闻记者在这锂科技app购买电池套餐时显示,48v电池套餐共分为9种,其中30天-360天的6种套餐,新人可使用优惠折扣减掉50元,由于招股书并未披露各类套餐的频次占比,而按照报告期内的平均价格在9元/天上下,或可推断消费者多以120-360天套餐为主。

一名负责北京朝阳定福庄地区的饿了么外卖员告诉界面新闻,他是朋友介绍来的,目前才使用这锂换电三个月,一般会买2个月的套餐,一天换4-5次锂电池,算下来非常划算,而且电池站点多,换电又特别方便,以后不打算换别的(换电设备品牌)。

上述人士还表示,成功介绍一个新人还有50元的介绍费。对应在招股书中,报告期内,宇谷科技的销售费用分别为1066.79万元、2305.54万元、3902.52万元,其中市场费用对应的主要就是拉新费,分别为239.40万元、711.95万元、1328.43万元。

一名自称是这锂换电北京地区的推广客服联系上界面新闻记者,其介绍到,通过扫其出示的二维码后,以微信红包的方式支付给新用户50元的拉新费。

补贴、拉新费在其他品牌也同样存在。外卖员李亮向记者展示了小哈换电北京的换电价格,成为新品推荐官购买单月套餐仅199元,同时拉新一位可获100元奖励,并且拉新达到30人、50人还有额外奖励。其表示,他已经使用这锂换电半年了,如果价格合适会考虑更换小哈换电。

同样,智租换电app显示,新人有10元优惠卷,扣减后30天套餐价格为299,而不同城市拉新费不一,其中北京拉新费为60元,而杭州、苏州、长沙的最高可达到80元。

多名外卖骑手、同城零售配送员都向界面新闻记者表达了类似看法:目前市场中的大部分品牌套餐价格都差不多,单月套餐(不限次数)加上折扣卷或者新人返利福利,最低就200元,正常的话300元左右,开始可能会选择新人福利“薅羊毛”,后续价格稳定后还是会使用固定品牌。

而城市布局以及换电点位数量对于提升用户整体规模至关重要。

报告期内,宇谷科技业务主要集中在华东地区和西南地区,二者各年合计主营业务收入占比均在75%以上,主要原因系公司业务在杭州和成都布局较早并不断向周边城市拓展。另外,2022年,华南地区增速较快,主要原因是公司着力开拓华南市场,新增开拓东莞、广州、佛山等城市。

杭州的的外卖员周星向界面新闻记者表示,他了解到,杭州很多外卖员都使用这锂换电,基本都是老带新,使用久了也不愿意换了。

前述智租换电业务员也介绍到,智租换电在上海、广州、深圳市场都是第一,目前正在进军北京市场。

界面新闻记者从多方渠道打听到,实际上,国内的一二线城市中,前几家品牌都有自己的主攻城市且占领一定的市场份额,但是为了提高这部分存量用户规模又不得不相互竞争,各家品牌出了各种补贴优惠。而三四线城市又属于一个增量用户,竞争自然也不会平淡。

本次IPO,宇谷科技拟募集资金10.94亿元,其中8.24亿元用于智能换电产品生产及运营中心项目,0.7亿元用于研发中心建设项目,剩余2亿元则补充流动资金。

其中在智能换电产品生产及运营中心项目上,宇谷科技计划在建设期3年内每年生产换电柜超4千台、锂电池约8.8万个并投入运营。可以看到,宇谷科技的重心还是在扩大换电网点的数量及密集度上。

资本齐聚

面对一个市场激烈竞争且未有A股上市公司的赛道,各界资本也纷纷下场。

2019年6月哈啰出行联合宁德时代、蚂蚁金服成立的小哈换电,目前已完成4轮融资,最近一轮为2021年7月的数亿元融资,投资方包括大湾区基金、磐谷资本、博儒资本、慕华资本等。

成立于2018年的1月的智租换电同样完成4轮融资,其中2022年1月B轮融资1.1亿元,由钱江摩托领投,徐州润汇跟投。

成立于2015年12月的e换电已融资7轮,背后包括欧日韩美等多国顶级资本。

相比其他品牌,宇谷科技成立于时间更早。2012年5月,刘爱明、徐 晓蕾、余为才、马世忠、胡雄毅分别出资51万元、15万元、15万元、15万元、4万元设立宇谷科技。2016年之前,公司主要从事物联网硬件及软件研发;2017 年7月,公司销售了第一台基于充电小斑马系统的充电桩,正式开展充电业务;到了2019年5月,公司将第一颗自主研制的锂电池投放市场,正式开启了换电业务的运营。

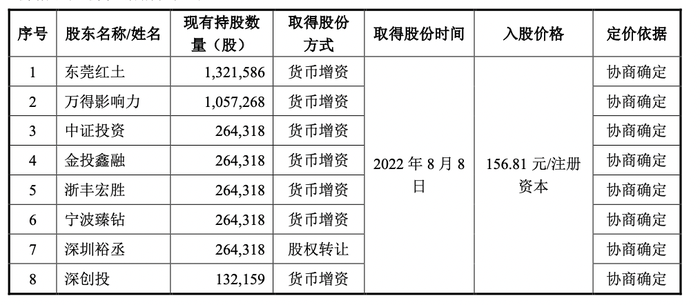

2022年8月,8名投资者通过增资、股权转让入股宇谷科技,以2.7亿元认购新增注册资本172.1867万元,对应估值约22亿元。本次IPO,按募资额估算,宇谷科技最少估值在44亿元。

宇谷科技IPO申报的非常及时。2023年公司刚满足创业板第一套上市标准,即最近两年净利润均为正,且累计净利润不低于5000万元。

目前,宇谷科技共有3家全资子公司,以2022年为例,收入主要来自这锂科技、那锂科技两家换电服务运营主体公司,其营业收入分别为2.57亿元、2.1亿元,合计4.67亿元,占公司总收入的83.54%,但两家公司均出现亏损,净利润分别为-108.44万元、-961.34万元。另一家子公司港快科技,去年收入、净利润分别为0.35万元、-25.78万元。

关于3家子公司为何亏损,宇谷科技并未在招股书中披露。

另外,宇谷科技的毛利率也在不断下滑。报告期内,公司综合毛利率分别为44.58%、33.82%和28.54%。公司解释称,主要在于换电服务、充换电设备销售毛利率均有所下降,以及毛利率较低的换电服务业务收入占比逐年增加,其中自主运营模式的换电服务毛利率分别为34.62%、29.15%、25.28%。

而在张毅看来,目前两轮换电服务主要针对骑手、配送员,但其实市场规模相对较窄,资本投入不够划算,未来的服务对象应该去覆盖个人用户。

(文中采访对象均为化名)

评论