界面新闻记者 |

6月27日晚间,六福集团(00590.HK)发布2023财年业务报告。2022年4月初至2023年3月末(简称“报告期内”),公司实现营收119.78亿元(港币,下同),同比增加2%。

事实上,直至2022年底,公司同店销售仍处于负增长,反弹出现在今年一季度。1-3月,同店销售按年增长83%,黄金和定价首饰大增92%和66%。

收入增长主要由香港业务推动。香港地区收入为43.6亿元,增速达53.74%。而澳门及海外市场为22.26亿元,增长1.37%。

受惠于全面通关与低基数效应,香港政府统计处数据显示,与2022年同期比较,今年前四个月零售业总销货价值的临时估计上升21.7%,珠宝首饰、钟表及名贵礼物的销货价值上升75.2%。

不过,内地市场则呈现明显分化,收入为53.92亿元,降幅为19.59%。进入2023年后,内地自营店同店销售仍有6%的下滑,而港澳地区同店增长124%。六福集团表示,内地市场的消费情绪恢复较港澳缓慢,4月至6月21日的港澳同店销售增长约为70%,而内地则相对持平。

截至3月底,六福集团共有3105间店铺,净增长296间,其中净增设224间内地品牌店。这一数量远低于另一珠宝集团周大福。同期,周大福在内地共开设7269间零售点,净增加1631间。

六福集团执行董事兼副行政总裁黄兰诗此前接受界面大湾区时表示,疫情的出现令集团在内地开设分店的步伐减慢了,在未开放免检疫通关的时期港澳零售表现亦受冲击。但随着两地通关,将继续在中国内地及海外市场建立更庞大的零售网络。

财报显示,六福集团计划于来年在内地净增设350间店铺、在香港净增加5间店铺、于海外增加5间自营店及5间品牌店。业绩会上,管理层预计2024财年销售和盈利水平与疫情前2019财年相若。

高盛发布研报指,六福管理层今年对内地市况复苏的看法变得更为保守,扩张计划由之前的500个销售点下调至350个。

另一个不能忽视的问题是增收不增利。2023财年,六福集团净利润为12.85亿元,同比下滑7.7%。高盛、花旗、汇丰环球均发布研报表示净利润低于预期。

除了因内地市场恢复低于预期,核心问题出在产品结构上——黄金产品比例上升拖累整体毛利率走弱。

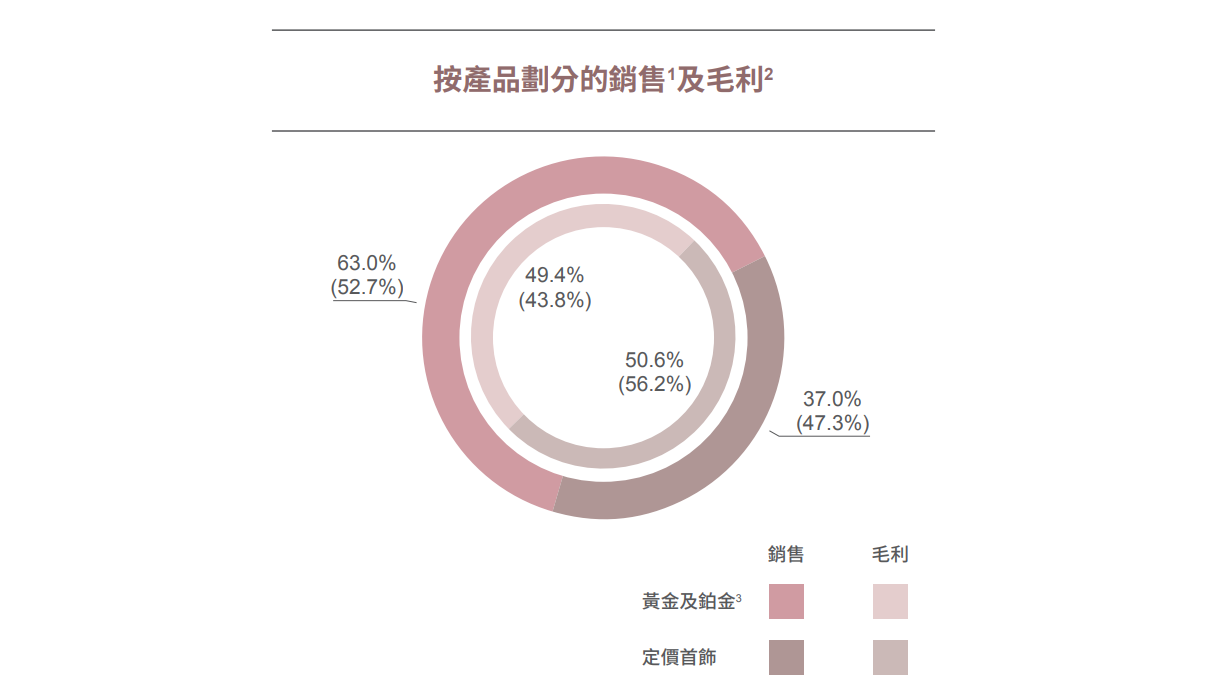

期内,黄金及铂金销售额增加24.6%至68.86亿元,占整体销售额的63%,相比上年占比增加超过10个百分点。定价首饰产品销售额则减少18.5%至40.38亿元,占整体销售额37%。

黄兰诗此前告诉记者,金价下跌是带动黄金销售的重要原因,也使上半财年的零售收入仍有明显增长。

截至3月底,定价首饰平均存货周转日数为656天,按年增加178天;黄金周转日数为237天,按年减少14天。

但两者的毛利率跟销量呈反向变动。期内,黄金及铂金毛利率为17.4%,下滑0.3个百分点;定价首饰毛利率为30.3%,增加4.9个百分点。后者以不到四成的销售量贡献了超过五成的毛利。

整体毛利率从因此从27.6%下滑至27%,下跌0.6个百分点。

类似的情况也存在周大福身上。根据周大福财报,2019至2023财年,黄金首饰及产品的收入占比从66.1%增加至76.9%,珠宝镶嵌、铂金及K金首饰则从28.3%压缩至17.8%。整体毛利率为23.7%,相比2021年28.2%减少4.5个百分点。

钻石卖不动了,成为令珠宝商头痛的问题。踏入6月,国际钻石交易所(IDEX)钻石指数已从2022年158的历史峰值暴跌24%,跌至2020年夏末的水平。

全球经济的不确定性对钻石消费有直接的影响,通货膨胀、货币波动和贸易争端等因素都影响了消费者信心和购买力。今年以来,钻戒品牌I Do母公司新增破产审查案件,DR也面临营收与利润双减的困境。

而从行业本身来看,“钻石恒久远,一颗永流传”的营销不再被年轻人买单。培育钻石市场的兴起,也稀释了钻石的稀缺性,前者平均零售价仅是后者的30%。

中泰国际研报表示,内地消费者增加对黄金的传统保值功能需求以及年轻一代追求个性化自赏的黄金饰物,使黄金产品的表现较具韧性:“内地居民收入缓慢恢复会继续影响较高单价钻石产品的销售表现,但黄金产品需求将出现较快的复苏。”

今年以来,国际金价持续走高,一度冲上2080美元/盎司,创下历史新高。国家统计局数据显示,一季度中国金饰需求达到198吨,同比增长11%。

但这对珠宝商来说并非好事。周大福2023财年股东应占溢利下跌19.8%,其中就有下半财年金价波动令黄金借贷未变现亏损增加的因素。六福集团期内黄金借贷未变现亏损净额亦达到2423.6万元。

六福集团也在2023财年陷入“下沉失败”。内地市场批发业务主要收入为钻石产品销售,其收入下跌30.6%至20.47亿元,其分部溢利则下跌37.6%至2.55亿元。这也是为什么报告期内内地品牌店增加224家,但收入未有相应提升的原因。

6月28日,六福集团开盘后跌破250天、20天及10天线,一度跌超18%见18.98元,创逾半年新低。

评论