文 | 聚美丽 Age

编辑|Lucky

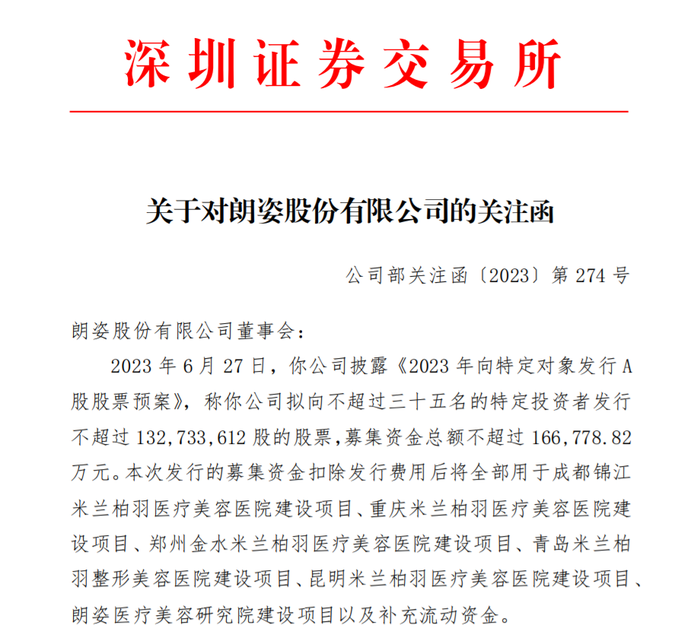

6月27日,朗姿股份发布公告,监事会通过了《关于公司 2023 年向特定对象发行股票方案的议案》,公司拟向特定对象发行股票募集资金总额不超过16.68亿元加码医美。

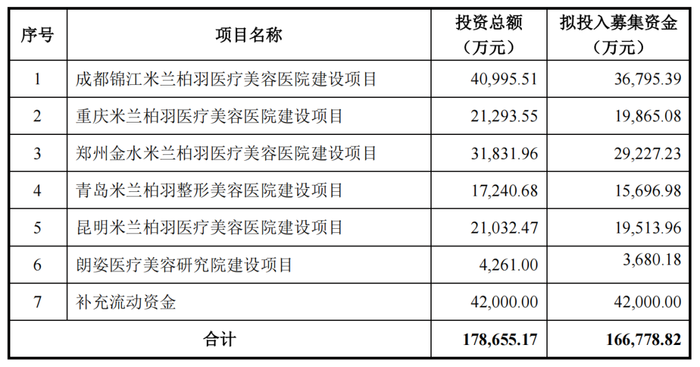

据公告显示,本次募集的16.68亿元具体将用于成都锦江米兰柏羽医疗美容医院建设项目、重庆米兰柏羽医疗美容医院建设项目、郑州金水米兰柏羽医疗美容医院建设项目、青岛米兰柏羽整形美容医院建设项目、昆明米兰柏羽医疗美容医院建设项目、朗姿医疗美容研究院建设项目、补充流动资金7个项目。

同时,朗姿股份也在公告中表明,本次投入是为了进一步落实公司医疗美容业务全国化布局战略。

但值得注意的是,昨日朗姿股份刚发布公告,拟向特定对象发行股票募集资金总额不超过16.68亿元加码医美,今日深交所已对朗姿股份出具了关注函,要求对募投项目、募投项目实施主体、米兰柏羽旗下各医疗美容医院等主体的业务情况进行说明。

半年三次公示,欲花20亿+加码医美赛道

就今年以来,朗姿股份对医美领域的布局,可谓频频。

6月9日,朗姿股份发布公告,其下属全资子公司北京朗姿医疗管理有限公司(以下简称“北京朗姿医管”)分别与芜湖博辰八号股权投资合伙企业(有限合伙)(以下简称“博辰八号”)、自然人卓淑英、平潭亦阳卓氏投资合伙企业(有限合伙)签署了《股权转让协议》。

北京朗姿医管拟以现金方式收购博辰八号持有的武汉五洲整形外科医院有限公司 (以下简称“武汉五洲”)75%股权和武汉韩辰医疗美容医院有限公司(以下简称 “武汉韩辰”)70%股权;同时,以现金方式收购卓淑英、平潭卓氏分别持有的武汉五洲10%、5%股权。

经协商一致后,朗姿股份分别以2.1亿元、0.29亿元、0.14亿元收购武汉五洲的75%、10%、5%股权,以0.71亿元收购武汉韩辰70%股权。

这即意味着,朗姿股份收购武汉五洲90%股权和武汉韩辰70%股权,将共计花费3.24亿元。

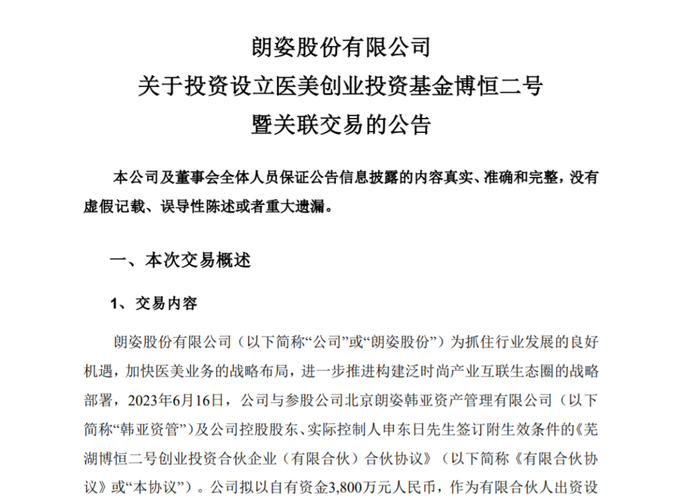

而后不过一个星期,6月16日朗姿股份再度发布公告布局医美赛道。公告显示,朗姿股份拟以自有资金3800万元人民币,作为有限合伙人出资设立医美创业投资基金—芜湖博恒二号创业投资合伙企业 (有限合伙)。

同样,6月27日朗姿股份发布公告,拟向特定对象发行股票募集资金总额不超过16.68亿元加码医美。

截止昨日,朗姿股份在半年内已出手三次布局医美,投入累计约为20.3亿元。

高溢价收购“负资产”企业,受到质疑

但在其大力推动医美领域布局的同时,也迎来了质疑声。就朗姿股份收购的武汉五洲和武汉韩辰来看,两家公司的业务情况并不容易乐观。

据公告披露的财务数据显示,2022年及2023年一季度,武汉五洲净资产分别为-0.76亿元、-0.7亿元,同样武汉韩辰的净资产也是负值,分别为-0.41亿元、-0.38亿元,两家企业处在一种资不抵债的状态。

然而,朗姿股份却拟约溢价5倍拿下武汉五洲90%股权,约溢价3.6倍拿下武汉韩辰70%股权。这一动作,让深交所在6月10日对朗姿股份出具了关注函,要求说明高估值收购2家净资产为负公司的合理性等相关内容。

并且,朗姿股份在收购这两家公司股份的时候,其实自身的资金状况并不容乐观。据2023年一季报显示,朗姿股份货币资金为4.82亿元,短期借款却为7.92亿元。

当然,朗姿股份能以高溢价收购,也并非没有原因。据公告透露,博辰八号与朗姿股份签订了对赌协议。

博辰八号就武汉五洲的2023年度、2024年度、2025年度净利润(指目标公司经审计扣除非经常性损益后的净利润)水平均做出业绩承诺,分别为不低于1710万元、2147万元、2466万元,累计不低于6323万元。

博辰八号就武汉韩辰的2023年度、2024年度、2025年度净利润(指目标公司经审计扣除非经常性损益后的净利润)水平均做出业绩承诺,分别为不低于907万元、992万元、1113万元,累计不低于3011万元。

但作为业绩承诺方,博辰八号自身的状况并不乐观。据公告显示,博辰八号2022年和2023年一季度净利润分别为-15.93万元、-1.20万元,均出现亏损。

增收不增利,“衣美”转型“医美”能否成功?

而无论收购金额是否合理,在这系列布局的背后,可以明确的是朗姿股份对于加速医美布局的规划和野心。

作为高端女装第一股,朗姿股份在2016年便已开始试水医美赛道。近年来医美业务所贡献业绩也整体保持着上升,至今年一季度,医美业务已以占总营收40%的比例超越女装业务的38%,正式成为朗姿股份的第一业务。

而这种医美业务营收比重的增长,恐也是朗姿股份大力推动布局医美领域的重要原因。

截至2023年3月31日,朗姿股份旗下已拥有30家医疗美容机构,其中综合性医院 6 家、门诊部或诊所24家,主要分布在成都、 西安、昆明、重庆、深圳、长沙、宝鸡和咸阳等地区,并通过收购等举措打造了“米兰柏羽”“晶肤医美”“高一生”以及“韩辰”四大国内医美品牌。

与此同时,朗姿股份先后设立了六支医美并购基金,基金整体规模为27.56亿元,旨在通过基金的专业化收购和孵化医美标的,持续提升公司医美业务规模。目前,这六只基金已合计投资北京丽都、南京韩辰、南京华美美容、杭州格莱美、郑州华领、深圳米兰柏羽等12家医美机构。

不过,在朗姿股份大力推动从“衣美”到“医美”转型扩张的同时,其内外的隐患也不容忽视。

从外部环境来看,医美监管趋严,医美赛道的头部企业的市占率日渐提升,且大家普遍都在通过收购等方式增长自身实力。如,今年以来就有美丽田园拟以对价约人民币400万元投资幽兰品牌美容业务;复锐医疗科技拟通过资产并购整合,由旗下全资子公司Alma Lasers与PhotonMed组建合资公司,进一步提升美丽健康产业在中国的布局等等。这其实对于从“衣美”跨界到“医美”的朗姿股份压力不小。

据披露数据显示,虽然朗姿股份的医美业务营收一路走高,但从毛利率和净利率来看,其下滑趋势也较为明显,其医美业务或并未如营收那般表现得乐观。

从2019年到2022年,朗姿医美业务的毛利率分别为57.74%、54.34%、51.83%、49.54%,净利率分别为14.38%、9.85%、1.45%、0.15%;四年间,朗姿医美的毛利率已跌去近8%和14%。

而在这种医美业务盈利能力存疑和医美行业竞争激烈的“内忧外患”中,朗姿股份仍然对医美领域大手笔投入,最终究竟是否能如愿实现搭建出其在医美领域的竞争壁垒,打破这种增收不增利的困境,结果无法预知,但可以明确的是,这个过程并不会容易。

来源:聚美丽

评论