文 | 子弹财经 左星月

编辑 | 胡芳洁

随着养宠家庭越来越多,人们对于狂犬病的预防也逐渐重视。狂犬病一旦发病,病死率为100%,目前还没有有效的临床治疗方法,这也导致狂犬病疫苗需求不断上升。

6月16日,主营冻干人用狂犬病疫苗的长春卓谊生物股份有限公司(以下简称“卓谊生物”)递交了招股说明书,申报在深交所主板上市。

卓谊生物此次IPO拟发行3726万股,占发行后总股本的25%,拟募集资金10亿元,主要用于人用狂犬病疫苗智能化生产车间项目、疫苗研发项目以及补充流动资金。

子弹财经注意到,卓谊生物在研发费用率不敌同行的情况下,销售费用却在连年走高,不乏“重销售、轻研发”的嫌疑。

此外,卓谊生物目前产品比较单一,存在着产品结构单一的风险。公司实际控制人冯幸福与华东医药存在侵害名誉权纠纷尚未解决。种种问题还需卓谊生物进一步解释。

1、净利润连年下滑,委外研发比例高达30%

卓谊生物是一家从事疫苗产品研发、生产及销售的高新技术企业,公司目前核心产品为冻干人用狂犬病疫苗(Vero细胞)。

(图 / 卓谊生物招股书)

接种该疫苗后,可刺激机体产生抗狂犬病病毒免疫抗体,用于预防狂犬病。卓谊生物也是国内狂犬病疫苗的主要供应商之一,产品已进入全国大部分省、自治区及直辖市的疫苗采购目录。

尽管如此,卓谊生物的盈利能力并不乐观。

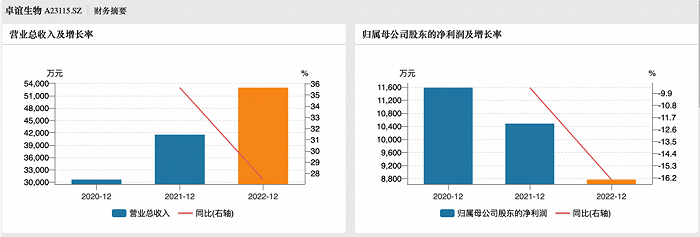

招股书显示,2020年-2022年(以下简称“报告期”),卓谊生物的营业收入分别为3.06亿元、4.16亿元和5.30亿元;同期归母净利润分别为1.16亿元、1.05亿元和8773.63万元。

(图 / wind)

(图 / wind)

在营业收入逐年增长的同时,卓谊生物的归母净利润却在连年下滑。

对此,卓谊生物在招股书中解释道,公司为扩大市场份额、巩固客户关系而加强与推广服务商的合作,导致销售费用增长;公司加强狂犬病疫苗以及其他新产品的研发投入导致研发费用增长,因此,公司销售成本有所增加,归母净利润也相应下滑。

销售费用和研发费用增长导致利润下滑,那么,卓谊生物研发表现如何呢?

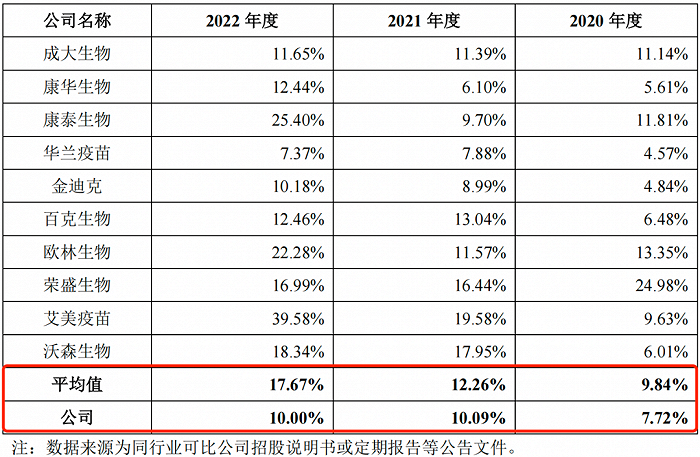

报告期内,卓谊生物研发费用分别为2365.33万元、4195.21万元和5299.93万元,占各期营业收入的比例分别为7.72%、10.09%和10%。

而卓谊生物的同行业可比上市公司的研发费用率均值分别为9.84%、12.26%和17.67%。卓谊生物的研发费用率均低于同行公司。

(图 / 卓谊生物招股书)

卓谊生物在招股书中表示,由于公司为非上市公司,资金来源相对有限,因此为提高研发效率,公司研发资金主要投向部分重点项目,因此研发费用率和同行相比存在一定差距。

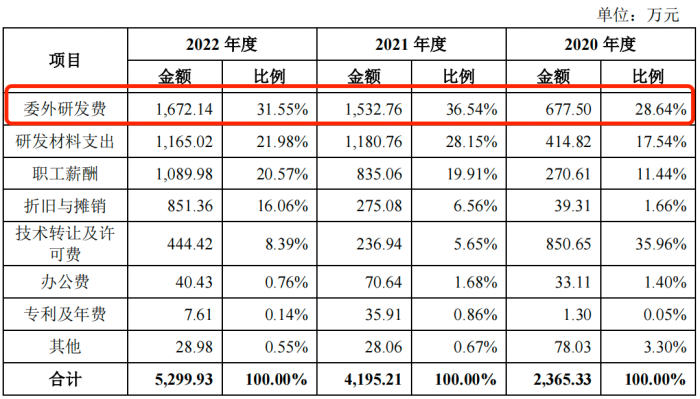

在研发投入不及同行的情况下,公司三成以上的研发费用还都用于委外研发。

招股书显示,报告期内,公司的委外研发费分别为677.50万元、1532.76万元和1672.14万元,占当期研发费用的比例分别为28.64%、36.54%和31.55%。

(图 / 卓谊生物招股书)

委外研发主要是指公司委托第三方企业或研发机构进行研发。然而在委外研发费用逐年走高的情况下,卓谊生物的研发成果却并没有产出多少。

截至招股书签署之日,卓谊生物已累计取得境内发明专利仅有9项,且绝大部分都是在2020年之前取得。其中,3项发明专利的取得方式是原始取得,其余6项发明专利均是继受取得。

(图 / 卓谊生物招股书)

有业内人士对子弹财经表示,一般来说,继受取得的专利含金量相对不高,而卓谊生物的发明专利数量较少,且大部分是由继受取得,公司的研发能力可见一斑。

值得注意的是,卓谊生物目前在售的仅有冻干人用狂犬病疫苗(Vero细胞)这一款产品。支付了大额委外研发费用,却并没有推出其他新产品,是否意味着公司的委外研发效率较为低下?该问题还需要卓谊生物进一步解释。

在产品结构单一的风险下,卓谊生物若不加快研发创新的脚步,一旦市面上出现了其他可替代的竞品,卓谊生物将会失去收入支柱。

2、销售费用两年增长超过300%

在研发费用不敌同行公司的同时,卓谊生物在销售推广方面却毫不手软。

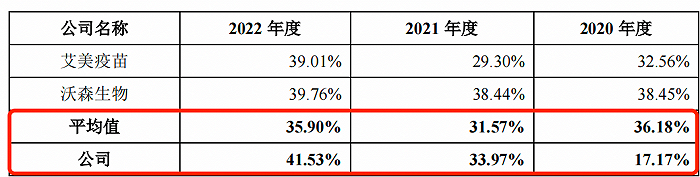

招股书显示,报告期内,卓谊生物的销售费用分别为5260.41万元、1.41亿元和2.2亿元,两年内增长超300%,占当期营业收入的比例分别为17.17%、33.97%和41.53%。随着销售费用率的快速攀升,至2022年,公司每实现100元销售收入,要花费41元的销售费用。

而同期同行业可比上市公司的销售费用率分别为36.18%、31.57%和35.90%。卓谊生物的销售费用率增长速度快,且2021年和2022年均高于同行公司。

(图 / 卓谊生物招股书)

卓谊生物销售费用主要由市场推广费构成,报告期内,公司市场推广费用占销售费用的比例高达57.12%、82.21%和90.67%。随着营业收入的增长,卓谊生物的市场推广费也在不断走高。

针对市场推广费用快速增长的原因,卓谊生物在招股书中表示,自“长春长生疫苗事件”(编者按:即2018年长春长生在冻干人用狂犬病疫苗生产过程中存在记录造假等严重违规行为而引发的系列事件)之后,较多厂商生产受限,市场上产品供给紧张,库存快速消耗,2020年公司主要以自营团队进行推广,外部推广服务商的推广费亦相对较少。

而到了2021年和2022年,市场供求趋于平稳,竞争有所加大,公司调整销售策略,主要通过推广服务商进行产品推广。受上述因素影响,导致公司销售费用率上升。

由此可见,疫苗生产企业同时面临着销售和研发双重压力。

疫苗产品的研发周期一般为5-10年,在这期间,企业不得不进行大量的研发投入,能否研发成功是一个未知数,与此同时,公司又不得不花费大量费用去推广已有产品。

报告期内,卓谊生物不仅销售费用大涨,还通过关联公司进行市场推广。

招股书显示,报告期内,卓谊生物向部分关联方采购市场推广服务金额分别为262.20万元、511.66万元和1236.50万元,占市场推广服务采购比重分别为8.73%、4.41%和6.20%。

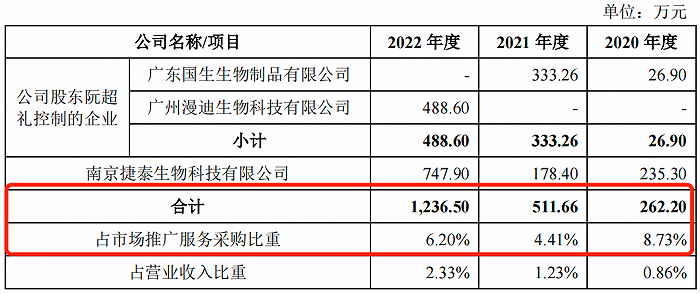

(图 / 卓谊生物招股书)

其中,合作商广州漫迪生物科技有限公司(以下简称“漫迪生物”)是卓谊生物股东阮超礼控制的企业,2022年卓谊生物向其采购市场推广服务涉及费用为488.60万元。

企查查显示,2022年漫迪生物的参保人数仅有1人。

(图 / 企查查)

仅有1人参保的漫迪生物却承担了数百万元的市场推广服务,卓谊生物选择该公司成为推广服务商的合理性值得怀疑。

3、实控人涉名誉权纠纷,诉讼悬而未决

卓谊生物的实际控制人为冯幸福,合计控制公司51.84%的表决权。

此前,冯幸福旗下还拥有一家从事医美产品、血液制品等代理销售业务的公司——华东宁波医药有限公司(以下简称“华东宁波”)。2001年,华东宁波51%控股权被华东医药股份有限公司(以下简称“华东医药”)收购。

截至招股书签署之日,由华东医药主导的华东宁波到期后清算工作正在推进中。

不过,华东医药和冯幸福之间的纠纷,并没有就此了结。

2021年8月24日,华东医药发布《关于公司及控股子公司收到民事起诉状的公告》,公告显示,华东医药初步发现冯幸福作为华东宁波实际经营管理负责人,明显违反上市公司相关规定,近年来主导华东宁波和其个人投资的关联公司之间发生大量关联交易,并导致华东宁波形成大额应收账款;同时还发现华东宁波历史中部分资产交易也存在违法违规事项。

截至招股书签署日,华东医药尚未就上述提及的华东宁波关联交易及历史股权交易进行进一步公告或说明。

此后,冯幸福起诉了华东医药,就名誉侵权事项向杭州互联网法院提起诉讼,并获杭州互联网法院立案审理。

冯幸福认为华东医药此前的公告中与其本人相关的内容失实,构成对其本人的恶意诽谤,要求华东医药立即停止相关行为,删除公告中的相关内容,并发布补充公告和赔礼道歉声明为其本人恢复名誉、消除影响,同时赔偿名誉损失。

2022年12月,杭州互联网法院作出判决:就是否侵害名誉权而言,华东医药公告言论仅是其一家之言,并不代表有关机关的结论性判断,由于观点分歧带来的不同意见表达不应认定构成名誉权侵权,故不支持冯幸福的诉讼请求。

截至招股书签署日,冯幸福不服上述判决,已经向杭州市中级人民法院提起上诉,杭州市中级人民法院已开庭审理,尚未出具判决。

那么,冯幸福是否如同华东医药在公告中所表示的那样,存在违反上市公司相关规定的行为?此次诉讼是否会影响到卓谊生物的IPO进程?还需进一步观察。

毫无疑问,研发实力、合理的产品布局、内部管理能力以及合规能力,对于冲刺上市的卓谊生物而言,都是获得投资者信任并取得资本市场入场券的关键。卓谊生物能否获得市场的认可?子弹财经将持续关注。

美编 | 倩倩

审核 | 颂文

评论