文|壹DU财经

2023年的中国云市场比任何行业都热闹,当然也比任何行业都要“卷”。

行业排名前五的玩家中,有的变阵、有的换帅、有的创新,这些大动作背后的目标,只有一个,那就是都希望在这个肉眼可见的巨大市场中,抢到更大的一块蛋糕。

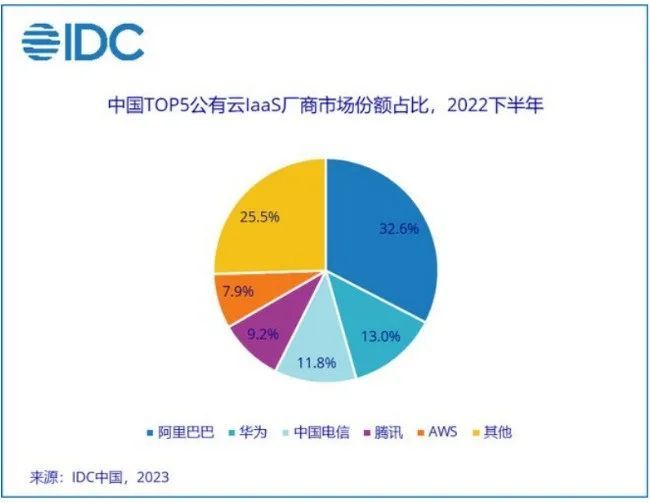

国际市场研究机构IDC发布的《中国公有云服务市场(2022下半年)跟踪》报告指出,统计周期内,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到188.4亿美元,增长24.5%。

不过,报告同时指出,虽整体仍保持增长趋势,但过去三年间公有云客户缩减支出,云计算厂商也缩减了投资预算,使得增速低于此前30%的预期。

盘子越来越大,需求越来越多,预算却越来越少。这种情况下,如果不“卷”,结果很可能是错失机会。站在这个角度去审视张勇“全职”阿里云,也就不难理解了。

只是,当下的时间节点,外界更好奇的是,张勇会交出一份怎样的“作品”。

01 “全身心投入”做阿里云

6月20日,兼任阿里巴巴控股集团董事会主席、CEO,阿里云智能集团董事长、CEO170多天后,张勇决定“全身心投入”做阿里云。

公开资料显示,经阿里巴巴控股集团董事会同意,张勇将于今年9月10日卸任阿里巴巴控股集团董事会主席兼CEO职务,此后将专职担任阿里云智能集团董事长兼CEO,专注阿里云的发展,持续提升阿里云的行业竞争力与全球竞争力。

张勇是一个非常有“作品意识”,且喜欢亲自下场的人。

“我个人的爱好绝对不是迎来送往当一个‘吉祥物’,我的工作乐趣来自创造。我跟阿里的年轻管理者常说的一句话就是,‘做一份事业,留下一个作品’。我更在乎后一句,就是留下一个作品,给这个平台、舞台和给自己留下一个作品。”今年4月,阿里在宣布启动“1+6+N”变革后不久,张勇在接受媒体采访时曾表示:“亲自下场是我的乐趣”。

回看在阿里工作16年,张勇确实留下了多个重磅“作品”。前8年里,张勇塑造了“天猫和“双十一”,开辟了中国电商的新时代。接管阿里,在2015年前瞻性地提出了“数据中台”,为企业寻找数字化转型之道。

从其从业历程和“作品”来看,似乎张勇在哪里,哪里就会发生变革。

对于“全职”掌舵的阿里云业务,张勇极为重视。曾多次提到:“云在战略上太重要了,云的时间窗口太宝贵了,无论国际国内,数字化的时间窗口都处于高速井喷期,数字化智能化是所有人都认的,而且是跨国界的,如何抓住时代机遇非常重要。”

不过在此之前,曾有阿里内部人士透露称,阿里云以前是阿里集团最有希望的一块业务,但最近几年,阿里云增长出现失速,战略上重技术轻销售,在价格上绷得也比较紧。虽然企业云支撑了GMV,但在政企市场,阿里云的体量并不大。

这种局面,在张勇接管后,开始有了新变化。

02 半年“烧”了三把火

种种迹象表明,张勇全面掌舵阿里云,早在半年前已经开始了。

去年12月29日,在张勇发现了的全员信中便释放了第一个信号,即“原阿里云总裁张建锋不再担任阿里云总裁,转由张勇兼任阿里云智能总裁,并直接分管钉钉。”

半年时间过去了,张勇这个“新官”已经烧出了“三把火”。

今年4月26日,阿里云宣布核心产品价格全线下调15-50%,存储产品最高降幅甚至达到50%。毫无疑问,这一动作带来了整个云服务市场的连锁反应。其后,腾讯云、移动云、京东云等头部云厂商也陆续跟着降价。

降价除了让云更加普惠,加深与中小企业的链接外,更为核心的是创新。也因此,我们毫无意外地看到阿里云在大模型的打造和应用落地层面,都加快了步伐。不出所料,4月阿里云发布了AI大模型通义千问,并宣布将接入阿里巴巴所有产品,进行全面升级改造。

接入大模型,是为了让阿里云更智能——不再局限于为客户构建云,而是更多地将技术和产品向行业业务转化。比如,为加速服务各行各业,阿里云宣布启动通义千问伙伴计划,首批联合七家顶尖生态伙伴推动大模型在金融、交通、通信、能源、通用等行业的落地应用。

张勇分管的钉钉,是阿里内部首个正式接入通义千问的应用。用户在钉钉上,通过办理入储斜杠符号(/)就能唤起文章创建、图像生成、机器人训练等十余项AI能力。

阿里在大模型上的动作还不仅如此。6月,阿里云对外披露其在大模型方面的最新进展——瞄向AI音视频赛道推出“通义听悟”,并且正式开启公测。

第“三把火”也非常关键,即阿里云分折上市。此前,阿里集团在财报中宣布,“计划在未来12个月将阿里云从阿里巴巴集团完全分拆独立走向上市”。这也意味着,要在股权和公司治理上与阿里集团完全分割。

同时,阿里云智能智团还将引入外部战略投资者。假如阿里云可以在这轮动作中引入国资持股,那么攻破最难的政企市场,也将如虎添翼。

03 未来的想象空间

作为全球云计算的领军企业,阿里云已经走过14个年头。14年间,阿里云国际市场份额不断提升。据Gartner 2022年全球云计算IaaS市场排名,阿里云全球排名第三,国内排名常年保持第一。

不过,另一个消息需要格外注意,最近两年阿里云的云业务增长开始放缓。2020财年-2023财年,阿里云的营收同比增速分别为62%、50%、24%、4%。要知道,2015财年至2019财年,每年阿里云营收都是100%的增长。

这需要从外至内寻找原因。

外部环境来看,2015年“互联网+”行动影响下,偏互联网业务企业开始提出了上云的诉求。彼时,华为云尚未成立,阿里云又具备技术跟服务互联网企业的优势,所以在2015-2019年中,能够一骑绝尘,在一众国内云厂商的称霸。这也是此前增速100%的原因之一。

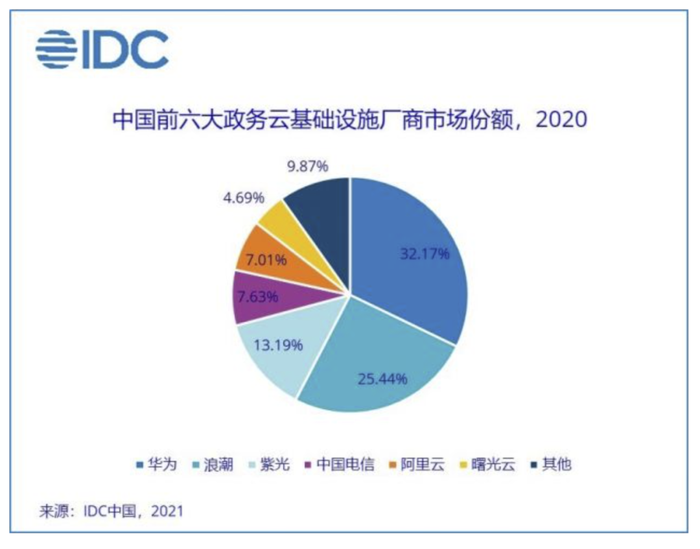

到了最近两年,阿里云收入增速下滑,业务增速放缓,实际与云市场的客户结构发生变化有关。2020年开始,在数字经济叠加下,政企上云成为大势所趋。对于这些企业而言,技术、性能、价格可能不是最重要的因素,安全可靠、完全国产可控,才是政企客户选云的核心考量。

此时,华为云开始受到市场的青睐。IDC数据显示,2020年中国政务云基础设施市场份额中,华为云拿下最大一块“蛋糕”,市占率高达32.2%,其次是浪潮的25.4%、紫光的13.2%以及中国电信的7.6%;相较之下,阿里云仅拿到了7%。

基于这样的现状,阿里云实质上做了两手准备。

一是降价,把那些不具备议价能力的中小企业拉入自己的阵营。因此在数字化经济时代,中小企业实际上是中国经济中的非常活跃的有力力量,虽然很分散,但市场盘子巨大。事实上,看上这部分市场的不光有阿里云,华为云的军团开始深入这部分市场,联想也在去年制定了相应的下沉策略。

二是作为市场上唯一盈利的云服务商,阿里云拥有更大的腾挪空间和灵活度。对于更多需要用云的企业来讲,选择top的服务商是比较正常的操作。因为头部意味着规模足够大、服务相对更好。阿里云在网络资源成本上,优势虽不及其他运营商,但阿里云发展时间最长,规模优质更加明显。并且,随着“云钉一体”的持续深入,阿里云相较于其他单一的云服务厂商,显然更具竞争力。

结语

最近一段时间以来,关于张勇的卸任与“全职投入”阿里云,外界颇为一致的观点是:张勇开启了自己在阿里的“第三场战役”——第一场是缔造了天猫。第二场是接管阿里。第三场则是目前全面掌舵阿里云。正因为张勇过往的辉煌,在此次全面接管外,外界普遍更加看好阿里云。不过,说到底,掌舵人虽然很重要,但也要看后续的落地动作。也就是阿里云最终能否实现新的狂飙、张勇能否缔造第三场神话,大概率在未来的6-12个月内给出答案。

评论