文|云酒大数据中心

2023年1-5月,全国白酒产量186.00万千升,同比下降13.60%,其中5月份实现产量34.70万千升,同比下降14.70%。

这组数据意味着白酒减产趋势进一步加剧。

2022年,白酒规上企业实现总产量671.2万千升,同比下降5.6%,自2016年以来,白酒产量连续六年下降,年复合降低率约为11.1%。如果2023年全年白酒产能降幅与前五个月持平,则将扩大3.6%。

在此背景下,过去数年来保持高速度、大幅度增长的头部酒企们,还能否交出10%-30%甚至更高的强势表现?在高速路上巡航多年的头部酒企,谁会率先降速,谁会暂时告别猛烈的增长?

本轮减产降速的强度会有多大,酒业应如何应对正在发生的挑战?

“谨慎”的目标

梳理头部酒企业近十余年的营收数据,可分为两个明显阶段,2012年-2015年,行业告别黄金十年转入深度调整,酒企业绩由高增长转为低位运行,其中不乏“腰斩式”惨烈表现,后逐渐恢复元气;自2016年-2022年,两位数以上营收增幅成为头部酒企常态化表现,基本稳定于高增长水平线上。

2016年-2022年,茅台营收增长3.19倍,年化增速21.45%;五粮液营收增长3.01倍,年化增速19.39%;泸州老窖营收增长2.91倍,年化增速20.46%;山西汾酒营收增长5.95倍,年化增速31%;洋河营收增长4.3倍,年化增速10.01%。

基于此前的发展态势,名酒企业明确了2023年度的增长目标。

除了五粮液定位“保持两位数增长”,其他4家企业给出了较为明确的增长数字。贵州茅台、洋河股份、泸州老窖等3家企业明确2023年增长率为15%,汾酒明确为20%左右。

不难看出,头部酒企们预设的营收增幅,普遍趋于收窄。

将营收面扩展到更大范围的酒企来看,在19家上市企业中,部分企业今年一季度的营收、盈利,仍然落后于2019年同期。

事实上,这种情况与整体经济背景较为一致,国家统计局发布数据显示,1-3月,全国规模以上工业企业实现利润总额15167.4亿元,同比下降21.4%。

有业内专家表示,在当前的经济大环境及白酒行业进入调整期的情况下,动辄30%以上的增速很难再重演,酒企此时应当谋局稳健发展。

国际酒业巨头的“分段式”增长

高位运行所导致的增幅收窄,本就是合理现象,当白酒龙头站稳千亿,头部集团跨越百亿、200亿门槛,我们在讨论后续增长问题时,可以参照国际酒业巨头的表现。

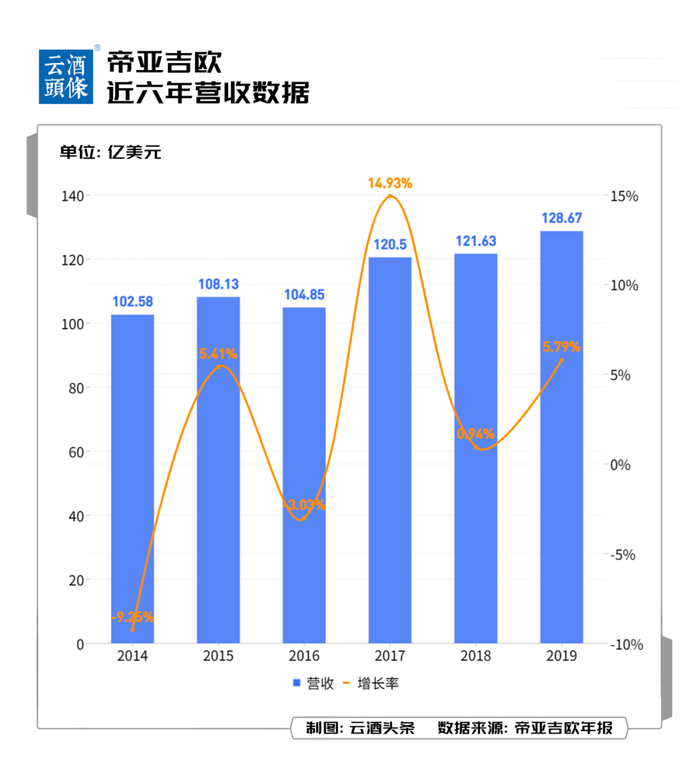

数据显示,帝亚吉欧的最近7年的复合增长率为8.73%,而其设定的永续增长率为4%。

反观帝亚吉欧增长率,可分为三个阶段:

遇到经济复苏期,其呈现高速增速增长态势,增速超10%;在经济保持平稳时,其增速略低,约6%;在经济高速增长期,其增速超15%。

而从经营性净现金流的角度也可以看出,帝亚吉欧已经进入成熟稳定的经营周期。

当营收增长进入平稳、饱和状态,帝亚吉欧更侧重通过优化品类、品牌的销售组合,将净利润提升作为经营主要重心。

目前,帝亚吉欧的业务覆盖180个国家和地区,并且旗下拥有尊尼获加、温莎、杰宝、吉尼斯等200多个酒类品牌。

在这些品牌中,包括世界五大烈酒品牌中的两个、前100个烈酒品牌中的23个、4个高档啤酒品牌以及吉尼斯世界纪录。

这样的品类及品牌序列源自于2000年,帝亚吉欧宣布只收购高端酒类业务。

复盘帝亚吉欧的发展,可以看到实现规模和质量共增长,主要经历了三个发展阶段。

2000年起,帝亚吉欧进入业务结构调整阶段,重心瞄准高端酒业,一方面清理非核心资产变现,支持核心酒类业务扩张;另一方面整合内外部酒业资源,为发展高端酒类夯实基础。

在全球酒行业发展机会充分背景下,帝亚吉欧抓住成熟市场高端饮酒需求和新兴市场酒类消费水平提高的特性,开展大范围的兼并收购活动,在不同地区积累酒业核心资产,扩大全球市占率。

随超高端饮酒需求增长,发掘细分品类成长空间,帝亚吉欧优化酒类结构和品牌矩阵,超高端珍选品牌贡献新增长点,带动收入和盈利保持提升。

在上述阶段进程中,当规模、结构到了一定水平,就会进入低速度,高质量发展阶段,其盈利水平保持稳定、大体量下成本和费用仍能获得有效管理,在风险可控前提下,充分利用财务杠杆进行积极扩张,这种运营模式得到了时间的检验。

对于中国酒企的后续发展,帝亚吉欧的经验与模式可资借鉴。

“新动能”是必然选择

白酒市场自2016年进入上行周期,至2021年末,由于外部环境和渠道过饱和等因素,开始新一轮调整。对此,云酒头条(微信号:云酒头条)判断:这是规律使然,产业螺旋向上、向好的基本面没有改变。

上世纪90年代中前期,在市场经济影响下,酒类行业迎来了市场与品牌的创新高潮,名酒价格闯关(茅台、五粮液等率先提价)、酒企品牌创新(鲁酒的秦池、孔府家等),酒业实现了飞跃式发展;1998年左右,由于亚洲金融危机等外部环境影响,以及消费者对白酒工艺品质认知变化的影响,行业转冷。

进入新世纪,酒业通过产品和营销的创新,充分适应了经济社会发展形势,产品上如洋河蓝色经典、国窖1573、舍得、青花郎等,营销上如“盘中盘”“直分销”等,开启黄金十年发展。

2012年,在外部政策调整(三公消费、八项规定),和酒业自身渠道不平衡(政务消费过高,商务与自主消费不足)的内外影响下,酒业再次进入深度调整期,面对挑战,酒业积极实施消费的创新转型,以切实有效的供给侧改革,再次激发市场活力,实现产业上行周期。

从行业发展过往可以看到,调整不仅是规律,更是酒业升级突破的契机,经过每一次调整,酒业都实现了自身能力、素养与价值的提升,孕育出新产品、新模式,实现了新突破、新发展。

本轮产业调整同样如此。

头部企业在创新,茅台打造出i茅台、巽风,逐步将传统经销模式与线上化、年轻化融为一体;打造出茅台二十四节气系列文创酒,对每个传统节气都实施品牌动作,将茅台固有的品牌文化,与民族优秀的传统文化深度融合,实现了企业文化力、品牌文化力的关键转型与传续。

华润啤酒已完成在白酒板块的战略性布局,并明确提出“啤白双赋能”模式,对白酒而言,意味着更加精确、高效的内核式提升,通过组织和能力结构的赋能,激发业务高质量发展的新空间。

郎酒彻底改造了市场战略模型,以“庄园”主导营销全流程,去探索一条白酒未曾走过的新道路。

在市场层面,传统经销商开始向上游延伸,酒仙网、怡亚通、歌德盈香等,都已完成上游布局;酒商的C端化、连锁化也在加速,甘肃义顺、广东粤强、浙江商源、百川名品等传统大商,在2C业务上已完成战略布局和转型。

通过种种变化,我们感受到酒业“新动能”的孕育涌动,这些力量,就是穿越调整周期,驱动产业发展的关键。

酒业调整与降速,是具有规律性的,即经过一段发展周期和模式的持续,会形成一个矛盾积累的临界点,导致行业重塑,解决矛盾,重启新动能。

当下,酒业的调整发展,具备了经济市场向好、政策性肯定等重要的有利因素,掌握着更多主动权,我们有理由期待酒业文化、科学、生态化、国际化、数字化等领域的更多实践和亮点,聚变为酒业“新动能”的爆发释放。

评论