记者|赵阳戈

本钢板材(000761.SZ)收到关注函。

根据披露,本钢板材拟将原有钢铁业务资产整体置出,同时将矿业相关业务资产注入上市公司,实现上市公司主营业务的转型,即与本溪钢铁(集团)矿业有限责任公司100%股权(下称本溪矿业)进行资产置换,拟置入资产与拟置出资产的差额由一方向另一方以现金方式补足。本钢板材这边拟置出的资产为截至评估基准日上市公司除保留资产及负债外的全部资产及负债。本次交易的保留资产及负债包括:

- (1)可转换公司债券;

- (2)与置入矿业资产生产经营相关的能源转供变电站、通讯机房及DN900供水管路等资产;

- (3)部分货币资金。

目前,拟置出资产及拟置入资产的审计和评估工作尚未完成,评估值及交易价格均尚未确定。

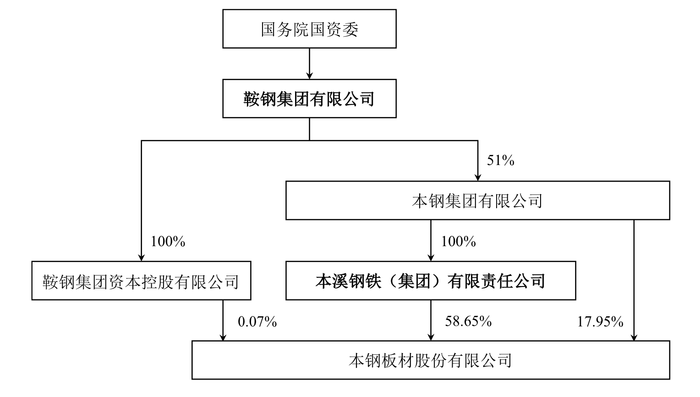

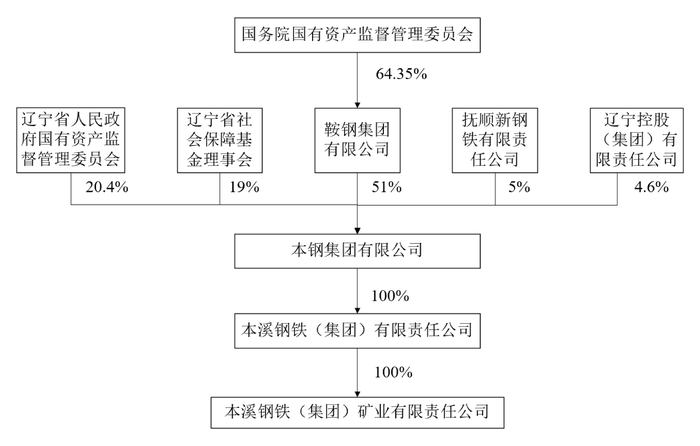

据悉,本钢板材的控股股东为本溪钢铁(集团)有限责任公司(下称本溪钢铁),持股比例58.65%,另本钢集团有限公司(下称本钢集团)还持股17.95%,而本溪钢铁为本钢集团的全资子公司,二者为一致行动人。鞍钢集团通过本钢集团、本溪钢铁和鞍钢集团资本控股有限公司合计控制上市公司76.67%股权,为上市公司实际控制人。

本溪矿业成立于1998年12月8日,其为本溪钢铁的全资子公司,算是本钢板材的兄弟公司,交易实为关联交易。拟置入资产以铁矿石开采、铁精矿加工为主要业务;辅以球团矿生产、冶金灰生产和炸药生产等业务。本溪矿业主要产品为铁精矿、球团矿、冶金灰产品。据披露,本溪矿业已备案的铁矿石保有资源量达12.71亿吨,其中包括亚洲最大的单体露天铁矿——南芬露天铁矿,保有资源量达到10.37亿吨。本溪矿业所采铁矿石以磁铁矿为主,生产的铁精矿品位达到67.01%的占54.88%,品位达到68.17%的占32.88%,平均品位达到66.79%,高于我国铁精矿(磁矿)平均品位65.57%。数据显示,本溪矿业2021年和2022年的营业收入分别为109.37亿元和95.54亿元,净利润分别为37.5亿元和20.71亿元。

值得注意的是,本溪矿业常年为本钢板材的前五供应商之一。比如2022年年报显示,本溪矿业为第二大供应商,采购额53.18亿元,占年度采购总额比例为8.54%;2021年,本溪矿业同样为本钢板材的第二大供应商,涉及采购额79.37亿元,占总额比例11.04%;2020年为第三大供应商,涉及采购额51.86亿元,占比11.18%;2019年为第二供应商,金额46.87亿元,占比9.52%。

也就是说,如果置换完成,原先的采购额自然也就变成了营业收入,且这个营业收入也会是关联交易。根据公告披露的数据可见,本钢板材对本溪矿业的采购金额,2022年和2021年占到了本溪矿业营业收入比例分别为55.66%和72.57%。

关于这一点,在深交所下达的关注函中就曾表示,“即使不考虑本钢矿业其他关联方客户,仅就与你公司之间的交易而言,本钢矿业大部分营业收入来源于关联销售,对关联方存在重大依赖。本次交易将导致你公司关联销售规模大幅增加。”

监管层表示,“《上市公司重大资产重组管理办法》第十一条、《上市公司监管指引第9号——上市公司筹划和实施重大资产重组的监管要求》第四条等明确规定,上市公司实施重大资产重组,应当有利于上市公司增强持续经营能力,在业务、资产、财务、人员、机构等方面保持独立性,减少关联交易。本次交易可能导致你公司对控股股东及其他关联方存在重大依赖,对你公司面向市场独立持续经营的能力产生重大影响。”

监管层要求公司谨慎评估交易的合规性。

那么,在本钢板材交易成行后,是否会导致重大依赖,以及是否能展示其独立持续经营的能力,还有待观察。

评论