文丨直通IPO 孙媛

时隔2年,七牛云又一次冲刺IPO。

近日,一站式场景化智能音视频服务商七牛云于港交所提交招股书,作为中国最早提供音视频云服务的平台之一,七牛云曾凭借直播、短视频的火热成功“出圈”,在一级市场受到一众资本的青睐。

成立12年来,七牛云共计完成6轮9次融资,获经纬云锋启明等知名机构押注。此前,于2020年6月完成F轮融资的1年后,七牛云便启动了赴美上市,最终以9个月前美国证监会同意七牛云撤回于2021年4月30日提交的F-1注册文件及所有修订文件落下帷幕。

当时,七牛云称,后续会根据监管要求与资本市场环境,适时推进IPO事宜,现在显然是七牛云彼时眼中的“适时”,只不过地方从纳斯达克换成了港交所。

但2年冲刺IPO未果,港交所又能否圆七牛云上市之梦?

70后“C狂”闯入云计算,淘宝中国为第二大股东

从切入云计算赛道到二冲上市,七牛云背后有一个不得不提的人——许式伟。

身为70后,许式伟早在初中年代,就以极高的热情频繁参加各类数学竞赛,透露出对代码的天赋与狂热。

大学就读南京大学物理学专业,但许式伟却对计算机情有独钟,在大学期间,许式伟和室友合买了一台电脑,每人每周使用一天。而为保证时间最高效利用,许式伟每次坐到电脑面前,都抱着厚厚一沓纸,上面密密麻麻写满了程序。

由此,许式伟虽主修物理理论,却在学校里有了个完全“跑偏”的绰号:“C语言狂人”,简称“C狂”。

毕业后,许式伟曾在金山软件担任过技术总监,设计了金山WPS Office 2005的整体架构。2006年,整个金山面临互联网转型,许式伟向雷军申请成立了金山云存储实验室(金山快盘的前身)。此后,许式伟在上海盛大网络发展有限公司担任高级研究员、主导推出过盛大网盘及盛大云计算。

在大厂打工的11年经验,为其后续创业奠定了基础。

2011年5月,随着移动互联网产业的蓬勃发展,携手来自金山和盛大的伙伴,许式伟辞职创办七牛云,成为了云计算领域早期涌现的厂商之一。带着“缩短从想法到产品的距离”的使命,七牛云以首个产品“七牛云存储”打响市场,2016年借助直播风口经历了短暂的强势发展期,七牛云视频云产品更得以全面铺展。

来源:七牛云招股书

抓住了移动互联网和产业互联网的两波浪潮,七牛云在第一个十年急速狂奔,不仅产品形成了由底下存储、左视频云、右数据智能的三大板块,更在一级市场更是成为资本宠儿,经纬、启明创投、CBC、淘宝中国、云锋基金、张江高科等竞相抛来橄榄枝,可谓风光无限。

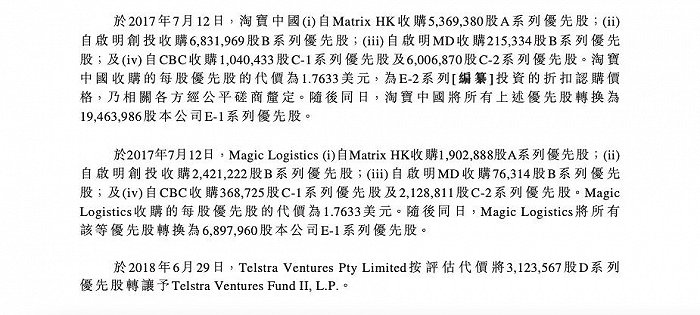

其中,在2017年7月,淘宝中国跟云锋基金分别以E-1系列优先股每股1.7633美元的价格分别向经纬、启明及CBC购入A系列优先股、B系列优先股和C系列优先股。从后者投资成本价与转让价来算,此次转让,经纬、启明、CBC分别可获得净利约1221万美元、1425万美元及906万美元。淘宝中国跟云锋基金更是通过E轮融资直接跃升为七牛云第二大和第三大股东,分别持股17.69%和12.44%。

来源:七牛云招股书

2020年6月随着七牛云规模近9300万美元的F轮及F1轮融资完成,以及同年总收益超10亿元的实现,使得许式伟对上市充满信心,2021年首冲美股显得水到渠成。

来源:七牛云招股书

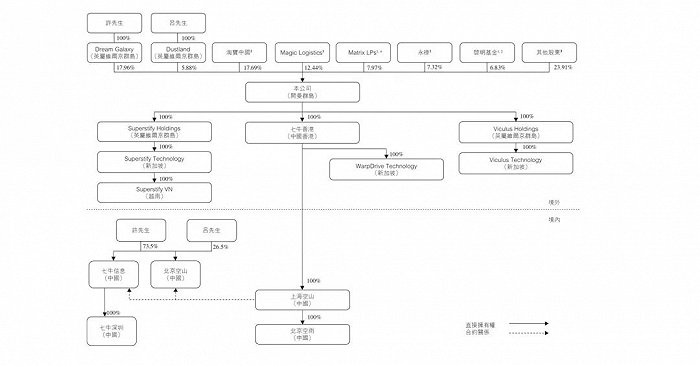

招股书显示,许式伟持股约17.96%,根据永禄以每股3.34美元的价格购入1494万股F-1 系列优先股计算,永禄投资额近5000万美元。按其持股7.32%计算,七牛云最后一轮融资估值为6.83亿美元(约49.5亿元),许式伟彼时的身家为8.9亿元。

来源:七牛云招股书

主业承压,七牛云押注第二曲线

2021年,七牛云虽踏上IPO征途,但随着云计算市场竞争进入深水区,第二个十年对七牛云来说竞争加剧明显,从其业绩表现可见一斑。

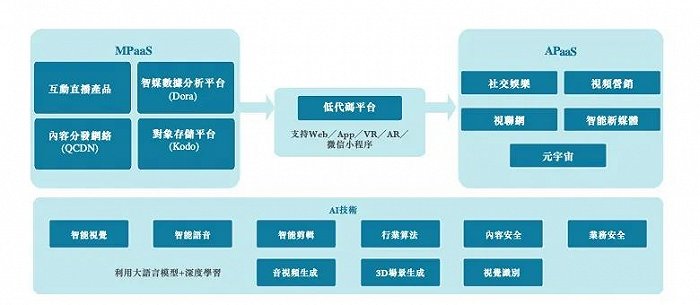

招股书显示,七牛云的主要产品和服务包括MPaaS产品,即一系列音视频解决方案,包括内容分发网络QCDN、对象存储平台Kodo、互动直播产品及智媒数据分析平台Dora;此外还包括于2021年9月正式推出的APaaS解决方案,涵盖大量主要音视频场景。

2020年至2022年,七牛云分别实现营收为10.89亿元、14.71亿元和11.47亿元,相较2021年的营收增长35.1%,2022年同比下滑22%。

其中,MPaaS营收分别为10.28亿、13.70亿元和8.75亿元,占同期总营收分别为94.3%、93.1%及76.3%;APaaS于2021年和2022年营收分别为2490.1万元和1.94亿元,占同期总营收分别为1.7%和16.9%。

由此可见,七牛云总收入减少主要归因于其第一大业务MPaaS产品收入减少。从数据来看,MPaaS 付费客户数量一直保持增长,相较于2021年的68,808付费客户,2022年增长了22%至83,970,然而MPaaS付费客户的的平均贡献却从2021年的19905元下滑47%至10420元。

值得注意的是,就MPaaS业务来看,近三年大客户需求减少的情况发生较为明显。2020-2022年,五大客户分别占七牛云各年度收入的约30.3%、22.7%及25.5%。同期,其最大客户占各年度收入的约10.5%、11.3%及8.1%。此外,报告期内五大客户产生了变化,前两年始终为第一大总收益占比的客户A不仅其购买的服务类型从MPaaS及其他变成仅MPaaS,其交易额更是从2021年的1.67亿元下滑63%至6145万元。

来源:七牛云招股书

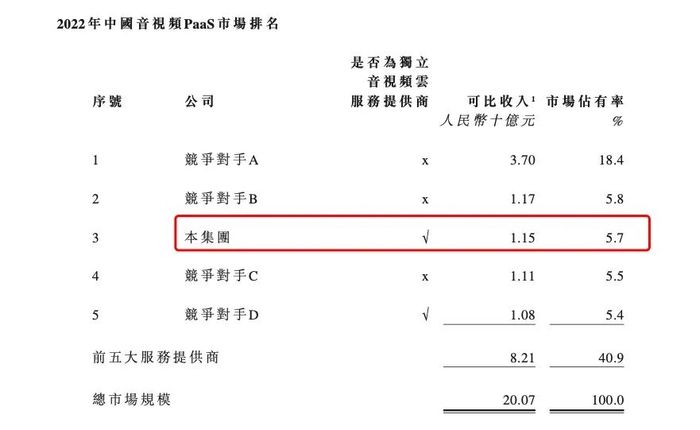

据艾瑞咨询,按2022年收入计算,七牛云是国内排名第三的音视频PaaS(平台即服务)服务商,市场份额5.7%。但就2022年国内音视频PaaS(平台即服务)服务商市场份额来看,除第一名外,前二到五名市场份额在5.4%-5.8%之间,可谓差距细微。

相较于MPaaS产品的主业承压,第二增长曲线APaaS解决方案基于七牛云多年来从MPaaS解决方案积累的经验,正迅速拓展至五大应用场景,包括社交娱乐、视频营销、视联网、智能新媒体及元宇宙,表现不俗。

从2021年至2022年,APaaS付费客户数量从1319增长49%至1967,付费客户的的平均贡献更是从18,879元增长422%至98,634元。

据艾瑞咨询,按2022年APaaS所得收入计算,七牛云是国内排名第二的服务商,市场份额11.9%。

七牛云也在招股书中坦言,由于音视频APaaS市场是个新兴行业分部,与MPaaS市场相比,市场参与者相对较少,故而作为市场领导者,享有强大的议价能力,公司也会尤其专注于使用低代码平台提供一站式场景化解决方案以提供整包服务,使得毛利率更高的APaaS业务。

值得注意的是,虽然APaaS业务增速明显,但相较于MPaaS产品,其总营收占比在2022年依然相差近5倍,还未能成第一收入来源。

降本增效谋盈利,能否顺利“输血”?

相较于营收的下滑,亏损亦是七牛云作为云计算企业的待解通病。

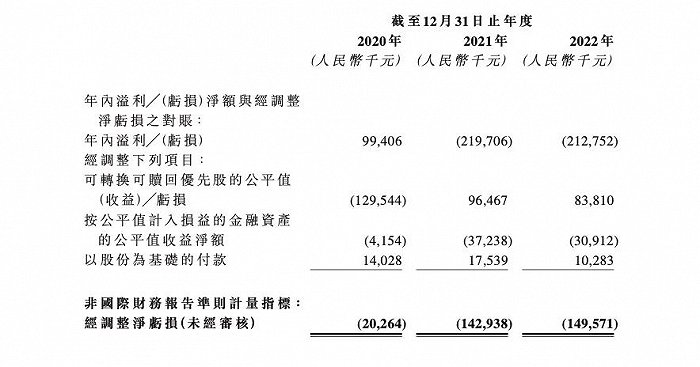

来源:七牛云招股书

报告期内,七牛云一直处于亏损状态。2020至2022年,七牛云年内净利润分别是9940.6万元、-2.197亿元、-2.128亿元,过去2年里亏损超4.3亿元。经调整净亏损分别是2026.4万元、1.429亿元、1.496亿元。

虽然七牛云在招股书中表示亏损是由于中国音视频云服务市场仍处于早期发展阶段,因此其在战略上优先考虑扩大及增加市场份额而非短期盈利。但现在,实现盈利成为了七牛云的重点。

招股书中,七牛云计划通过专注于APaaS业务及深化用户参与、有效管理成本及费用,及扩大客户群来实现财务业绩的提高,甚至预计于2023年及2024年,其经调整净逐渐将显著减少,并于2025年实现盈利。其中,七牛云认为其盈利能力取决于管理及控制成本及开支的能力。

简而言之,七牛云要降本增效。

过去3年,七牛云的研发成本分别是9604.8万元、1.434亿元、1.287亿元;销售及营销费用分别是1.058亿元、1.93亿元、1.475亿元。

其中,通过人员优化,销售及营销费用中员工成本由2021年的1.389亿元减至2022年的1.183亿元。行政费用中员工成本由2021年的5680万元减至2022年的5020万元。

研发成本更是由于优化研发架构,使得研发人员的人数由2021年末的254名减至2022年末的172名,故员工成本由2021年的1.239亿元减至2022年的1.162亿元以及研发相关服务费由720万元降至150万元。虽然人员优化带来研发成本降低,但就单个员工成本支出来看,研发人员员工成本平均每人支出却从2021年的48.8万元上升38.5%至2022年的67.6万元。

据招股书可以发现,七牛云紧跟行业AIGC热点,做了相关的探索且有了一定的服务能力,通过使用文心一言、 ChatGPT等大语言模型,能基于关键词、特徵描绘等准确地生成3D场景。随着在 AIGC能力上的进一步迭代,七牛云将支撑更多内容生成相关场景,提升内容效率,降低内容制作成本。

而这也就意味着在新一轮技术变革中,七牛云依然得不断投入技术研发来维系自身行业位置,而七牛云也表示要继续人才招聘来保持先进的技术人力,持续加強研发投入,打造AIGC能力和迭代改进其低代码平台,并寻求战略投资及并购以进一步发展业务。

随着音视频云行业的市场竞争激烈,七牛云在业务的各个主要方面承压,而新技术及增强技术可能会进一步加剧行业竞争。

于七牛云来说,前有巨头,后有来者,开源与节流之间如何找到扭亏为盈的平衡或为可持续发展的关键点,而在此之前,资金支持尤为重要。一级市场融资“供血”已告停两年,或让此番二谋上市更具迫切性。

评论