文|犀牛娱乐 胖部

编辑|朴芳

7月2日,空降腾讯视频的《玉骨遥》当日站内热度破27000,成为进入暑期以来又一部热度不错的作品。经过6月的预热,今年暑期的剧集市场已经越来越热闹。

而在营销层面,不仅有品牌合作40+的《长风渡》,即使是空降的《玉骨遥》首日晚上也绝不“空军”。去年底开始认为今年长视频广告业务会好转,似乎正在应验。

但也应该看到,品牌方的广告主们已经变得越来越审慎和敏感。

从今年暑期的剧集投放情况来看,赢家通吃的头部效应已经越来越明显,如《梦中的那片海》《长风渡》《偷偷藏不住》《玉骨遥》等剧成为广告方的宠儿,但腰部以下剧集甚至只能裸播,也出现了类似一些剧集开播时有广告、后续没有再出现的这类情况。

问题也随之而来,如今广告主们做投放的标准何在?如果以今年暑期至今的剧集来看,这似乎是一门蒙着眼睛选的生意:挑体量最大的。而这是过往多年来长视频行业证明谬误很多的打法。

但在今年暑期,这样做出来的投放计划却被证明是有效的。

40+的《长风渡》VS多剧裸播,投放看“人”下菜碟

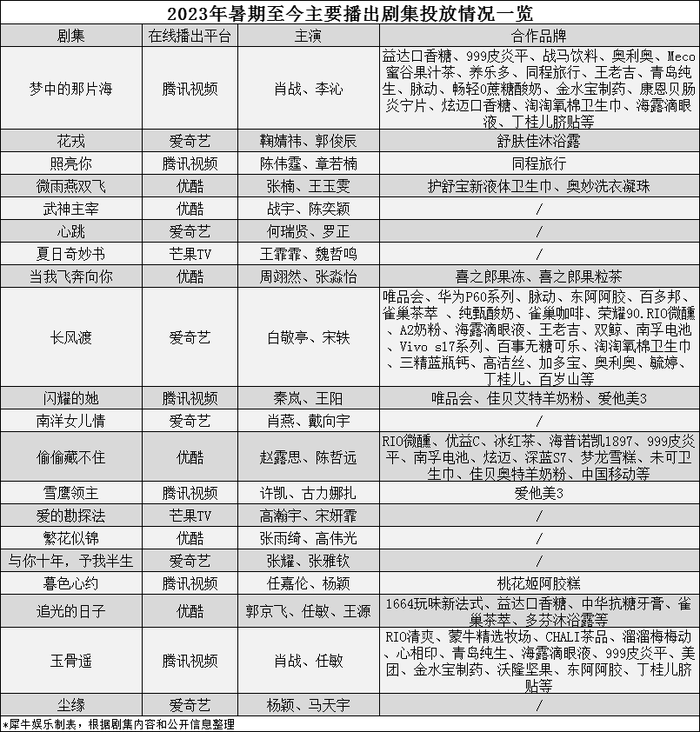

整个6月至今,据犀牛君不完全统计,爱优腾芒四家平台累计上线了20部主要剧集,其中爱、优、腾三家均为6部剧,芒果TV上线2部。

虽然产能相近,但从内容体量来看,腾讯视频和爱奇艺的头部S级、A+级会显得更多一些,这诚然与各家的制作理念差异有关,比如优酷更追求适配、寻求内容层面的最大化,以口碑实现扩散。

但从商业价值来看,优酷剧集里仍然是有明星出演的《偷偷藏不住》和《追光的日子》招商情况更好。

广告主今年暑期表现出了相当的保守策略,但如果说这是唯流量论、唯明星论,又未免委屈了人家。

需要指出,今年暑期除了优酷《当我飞奔向你》凭借口碑杀出成为黑马,确实也没有其他内容的播出超预期,而这档讲述高中生“双向暗恋”故事的剧集,靠品质转化讨论度的可能性吸引了喜之郎系列产品。其他剧集客观来说,很难突破口碑来吸引广告主。

相反,从6月初《梦中的那片海》,到《偷偷藏不住》《长风渡》再到《玉骨遥》,平台开播的头部剧集几乎无一失手,即使在口碑层面存在争议,但播出热度和讨论度确实都达到甚至超出预期。可以认为,这是行业性降本增效以来放大头部效应的结果。

事实上,不仅是广告主,在打造头部作品时,平台侧难免也要考虑近期这名演员的口碑、能力以及扛收视的所谓“实绩”,再根据演员体量匹配剧的量级、内容质量、宣推资源。如肖战、赵露思以及有剧待播的杨紫,都是近年来的热门人选。

“看人下菜碟”是玩笑话,但看“人”即押注明星确实是行业常见操作,实质上是对用户偏好和关注进行的前期预测。

而对于优质的头部剧,确实在播出前就已经将投放点位瓜分一空了,所以广告主还是需要相当的判断力。

而白敬亭和宋轶则是看“人”的另一重含义,那就是“人”本身正处于舆论中心,剧集播出的效果不会差,这部“真情侣CP”出演的《长风渡》打破了平台热度破10000的纪录。而品牌方通过投放,可以与其建立起一种低层次的绑定。

根据此前公开的资料,《长风渡》实现了超40+品牌合作,这个数字堪称行业绝对头部。比如今年初爆火的《去有风的地方》曾经达到46个投放,同期《狂飙》和《三体》也仅分别有32个、37个;而前者超越后两部剧的逻辑也很简单,仍然是看“人”。

同时,另一重看“人”的含义在于,品牌已经通过代言等方式与明星实现了深度绑定,进一步共同输出形象,而这也可以进一步体现明星的商业价值。

肖战就是如此,在《玉骨遥》的合作品牌中,他是蒙牛精选牧场、青岛啤酒、心相印、RIO等品牌的代言人;《偷偷藏不住》的赵露思和陈哲远,也都带着代言产品入局,此前发布会现场的礼物也以代言品牌为主。

所以,当出现头部作品与相对腰部的内容,居然在投放上出现“旱的旱死、涝的涝死”的情况,其实并非广告主跟风,而是自有一套在商业逻辑上验证有效的选择标准。

诚然,这套标准仍然有其风险性,比如明星塌房,或者剧集中途口碑崩溃,那么会很大程度上影响广告主的投放。但至少从目前来说这是最合适的,尤其是行业降本增效之后,已经提供了更高的确定性。

打法更务实,避免“无效播剧”

而如果对今年投放的品牌做一观察,其实和往年相比也更加谨慎了,医药、日化用品、冷饮快消和乳制品等,是主要的投放品类,今年相对积极的是金水宝制药;但3C数码方面,仅有《长风渡》拿到了华为、荣耀和Vivo的投放,而《偷偷藏不住》拉到了深蓝S7电车广告。

相较于往年品牌会寻求更自然的一些打法,比如“创可贴”或者创意中插,今年此前就有媒体提到,硬广数量有明显的上升,片头的口播、本集精彩时刻贴片或暂停MAX等位置聚集的品牌最多。

这样的“硬广”相较于更具设计感的内容,过去往往会被用户快进甚至指责“加广告”,倒逼平台过去几年间尝试了许多更好的包装方式,比如结合剧情制作“创可贴”等创意方式。但今年剧集中,品牌普遍选择了比较简单的打法。

或可认为这有两方面原因,一是观众更加成熟了,相较于过去不愿付费、质疑超点,内容的改善似乎化解了平台与用户的关系,一些正常的商业行为可以得到观众认同。而广告也是这样的存在,而相比“创可贴”,片头、暂停等广告位也有着更醒目的位置优势。

另一方面,硬广是这类资源包里价格更具竞争力的,一个坑位一个品牌,童叟无欺。也需要看到,剧集投放在长视频序列里本身就属于性价比较高的。

整体来说,行业确实在恢复,但曾经大水漫灌式的投放和广告,如今已经很难见到,毕竟从流量角度看,长视频确实没有短视频有优势。

长视频的关键优势在于长期的陪伴和深度共情,当这种优势转化到品牌合作上,基于观众对剧集内容的喜爱,单纯的硬广也有足够的绑定效果。对于品牌来说,足够好的内容或许比定制的植入策略更高效。

今年剧集营销生意确实进入了一个恢复期。根据击壤内容营销大数据,2023年Q1共有217个品牌投放网剧,品牌数量同比增长10%;其中奶类的投放品牌数量增加120%,去年Q1零投入的启赋、新活、特仑苏纷纷入局。

但反过来看,这是以内容本身的提质为前提的。广告主已经越来越精明,只有真正有出圈效果的“有效播剧”,才是他们果断拿钱的动力。大环境如此,每一分钱都希望花在刀刃上。

而对于行业来说,这或许将从营收渠道的层面,推动内容头部效应的提升,和腰尾部内容走向分账的内容分流;而平台侧的内容升级,也在打开平台良性发展的更多侧面。

评论