文|赶碳号

1263亿市值的TCL中环计划发行138亿的可转债。交易所问询函涉及面很广,基本覆盖了市场上针对TCL中环的所有质疑和担忧。7月4日,TCL中环通过134页的回复函,重点解释了发行138亿元可转债融资的必要性和合理性,同时也回答了投资者的疑问。

TCL中环的回复有说服力吗?能否完全帮助投资者答疑解惑吗?

01、公司是真缺钱,还是在圈钱

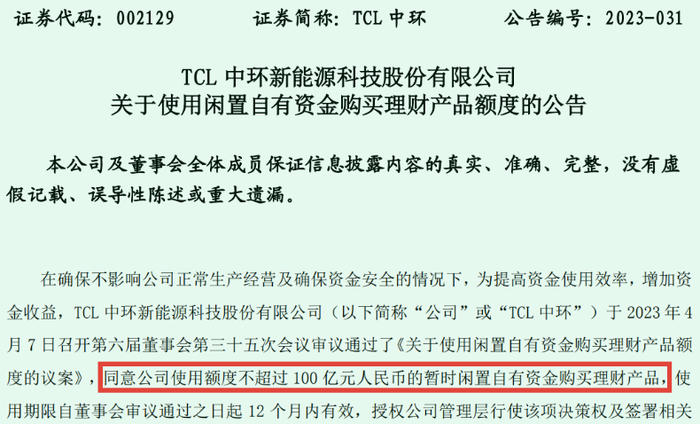

公开资料显示,截至2022年12月31日,TCL中环货币资金及交易性金融资产余额为147.67亿元。并且,公司还在今年4月发布公告,称拟使用额度不超过100亿元人民币的暂时闲置自有资金,来购买理财产品。账上有钱还融资的行为,不免令人疑惑。这个问题交易所自然也很关心。

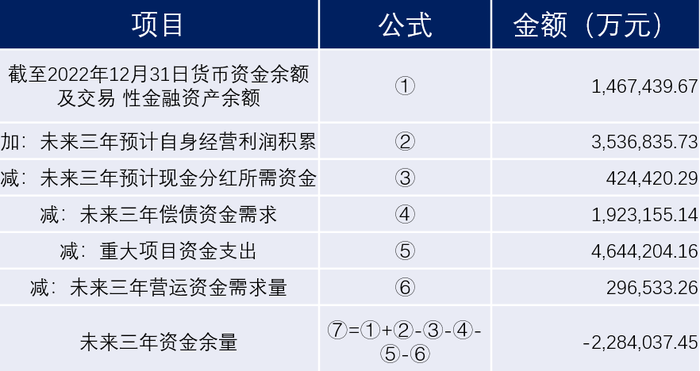

TCL中环这样解释,未来三年,公司计划重大项目资金支出为464亿元。再算上分红、偿债等资金需求,公司未来的资金缺口还有228亿元。本次募资138亿元,根本无法弥补未来的资金缺口。看来,未来TCL中环还会采取其他手段进行大规模融资。

不过,TCL中环未披露将来重大项目的具体方向和内容。

单位:万元

另外,前一次融资的钱还没花钱,就又开始融资。真的有必要吗?是否太心急了一点?

单位:万元

对此,TCL中环的解释也比较简单、明确:前次融资项目和本次的项目不一样。

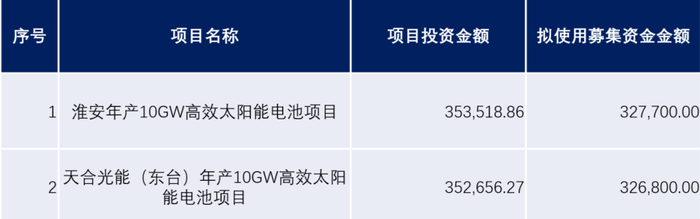

前次募投项目“年产30GW高纯太阳能超薄硅单晶材料智慧工厂项目”全部建成投产后,公司硅片产能将超过130GW,但整体硅片产能仍小于现有晶体产能,存在配套缺口。此次项目建成并达产后,公司将新增35GW硅片产能,可以更好地实现晶体与硅片的产能匹配。

项目二(广州电池片项目)可以为组件项目做配套。2022年末,公司叠瓦组件产能为12GW,全年8.06GW;产品产销两旺,近三年产能利用率均在81%以上,2022年产销率达99%。公司预计到2023年年底,组件产能将达到30GW。

02、产能投资成本是否虚高

TCL中环广州项目效果较图

与同行相比,TCL中环这两个募投项目的投资建设成本,是不是偏高了?这点估计是其融资预案给一部分投资者的第一感觉。

虽然TCL中环论证的结论是不高,但是其提供的论据(同行的比较数据),与投资者的主观理解,或有一定差距。

硅片项目

TCL中环项目一(年产35GW硅片项目),折算单位产能投资金额为1.04亿元/GW。这个单位投资成本,比TCL中环自己过去的建设成本,是降低了不少,但是仍远高于同行。

TCL中环在公告中,用来对比的项目包括:阿特斯披露的阜宁10GW硅片项目,每GW产能投资5910万元;高测股份去年和今年披露的两个硅片项目,每GW产能投资成本分别为6289万元、4000万元。

TCL中环解释,造成产能投资成本巨大差异的原因是:阿特斯和高测股份的项目是租赁厂房,而中环是自主建设厂房。假设中环项目一剔除建筑工程费用120,209.0万元,再对项目一进行测算,单位产能投资金额为6,994.17万元/GW。这个单位投资成本,仅比阿特斯高出18%,比高测股份两个项目分别高出11%、75%。

另外,与同行存在差异的另外一个重要原因是——中环硅片项目是工业4.0生产线。

对此,赶碳号认为,TCL中环本身就是硅片龙头,在自己擅长的领域,理应可以更好地控制投资成本。

电池项目

TCL中环在广州的年产25GW N型TOPCon高效太阳能电池项目,折合单位产能投资金额为4.27亿元/GW。这个数字给人的直观感觉是明显偏高了。这是因为,近一年来TOPCon的产能设备投资成本下降的速度很快。

对此,TCL中环其实也给出了一组与同行比较的数据,来证明现在行业的每GW平均投资成为4.13亿元,公司单位产能投资强度,与行业平均水平保持了一致。

来自TCL中环公告;单位:万元

赶碳号认为,TCL中环所提供的与同行比较数据,存在一些待商榷的地方:

其一,TOPCon设备和投资成本,下降速度很快,再以隆基绿能2021年的数据做为参照,并不合适。其二,晶澳科技曲靖项目包含部分组件,应当剔除,否则亦不能反映真实投资成本。其三,天合光能电池片项目,所节选数据陈旧,且未能反映真实投资成本。

根据天合光能在今年6月30日发布的《天合光能:2023年度向特定对象发行A股股票预案》,天合光能每GW的电池片投资成本为3.5亿元。其四,钧达股份的项目未剔除土地成本。

如果说,真正能拉高行业平均投资成本的,其实只有没有上市的企业中润光伏,但其引用的数据资料来自新闻报道,而非公司公告。

天合光能:2023年度向特定对象发行A股股票预案;单位:万元

在电池设备方面,TCL中环项目达产后将实现年产25GW N型高效太阳能电池产能,单位产能的设备投资强度为1.87亿元/GW。不过,最近券商研报等披露的行业数据,一般是1.5亿元/GW左右。

但是,因为TCL中环解释,电池项目是工业4.0,那设备投资成本高一点也很正常。TCL中环在设备投资方面,并没有提及因工业4.0所造成的设备投资成本增加。

03、寸土寸金的广州,土地如何解决

TCL中环4月8日披露在广州开展25GW电池项目;可是用地的问题当时还没有确定。因为是在寸土寸金的广州,这个问题投资者同样比较关心。交易所在6月12日发出的问询函,肯定也会问到。

没有想到的是,交易所的问询函其实“间接”促使了土地问题的解决——交易所问询函发出后,广州相关部门相继发文,全力支持配合。

6月19日,广州开发区管理委员会表示支持,出具《关于支持TCL中环25GW太阳能电池生产基地项目用地的说明函》。

6月19日,广州开发区民营经济和企业服务局表态,出具《关于支持TCL中环25GW N型TOPCon高效太阳能电池工业4.0智慧工厂项目建设的函》,将该项目纳入“全信任筹建项目”的申请。

6月20日 ,广州开发区投资促进局表示支持,出具《关于支持TCL中环25GW太阳能电池生产基地项目用地的说明函》(穗开投促函〔2023〕899号),项目地块拟选址于永和工业区翟洞片区内,用地总面积约47.6万平方米。其中,一期地块面积为24.2万平方米,二期地块面积为23.4万平方米。目前项目用地申请已通过预审,项目地块分别预计于今年第三季度、第四季度招拍挂公开出让。

47.6万平方米,约合714亩,这对于寸土寸金的广州自然非常不容易,足以见得广州及开发区非常支持TCL中环这一大项目,土地的问题应该不会有什么意外。

6月21日,广州当地多家媒体报道:广州首个大型光伏制造业项目TCL中环开工。这个信息,同样透露出TCL中环对于广州项目的信心。现在光伏市场竞争激烈,瞬息万变,TCL中环当然不会贻误战机。

评论