文|数据冰山

去年夏天的话题王者,一定是雪糕刺客。

动辄卖20+的高价雪糕频频上热搜,不少消费者终于有机会表达出那份憋屈:怀着满心期待、顶着炎炎高温到冰柜前随手拿起一个雪糕,条码一扫,好家伙,价格快赶上吃一顿正餐。

那一刻,社恐与贫穷在脑海里博弈,如果做不到厚着脸皮把它放回冰柜,就只能做一个钱包被背刺的冤种,还没吃上就已经“透心凉”。

网友在各大社交平台对高价雪糕进行了花式吐槽,“雪糕刺客”成为调侃称呼,人们对那些潜伏在冰柜中却没有明确的价格标签的陌生雪糕深恶痛绝,仿佛就是这些雪糕影响了他们实现夏天“雪糕自由”。

在舆论热度高涨的情况下,国家市场监督管理总局发布了《明码标价和禁止价格欺诈规定》,自2022年7月1日起施行。在规定出台后,各大便利店、超市的价签问题也得到了改善。

不过,这场舆论事件中,雪糕的定价高低是正常的市场行为,并不在规定的治理范围内。

又是一年夏天,这些雪糕刺客还在背刺消费者吗?

(在国家标准中雪糕、冰棍、冰淇淋因生产原料和工序差异名称不同,本文以雪糕笼统表示所有雪糕、冰淇淋等冷饮冰品。)

舆论纷纷,今年雪糕刺客消失了吗?

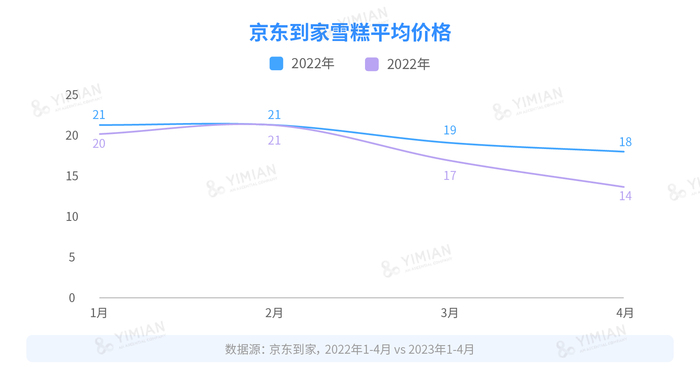

近年来即时零售发展迅速,O2O的高时效性和便捷性让其成为了消费者购买雪糕的重要渠道之一。因此,我们以京东到家为主要平台,研究雪糕在2023年1-4月及2022年同期的销售情况。

从消费者最关注的价格来看,2022年1-4月京东到家雪糕平均价格为19元,2023年同期则为16元,下降约16%。

分月来看,天气较冷的1月、2月为雪糕销售淡季,两年的价格都以维稳为主;3月气温回升,雪糕行业逐渐“开柜”(指各大商超会将冰柜中的其他冻品撤掉一部分,为冷饮产品腾出空间),雪糕价格都比去年更低,4月雪糕均价从18元到14元,跌幅约22%。

难道是各大商超确实受到了去年雪糕刺客的舆论影响,在今年撤掉了一部分雪糕刺客导致了降价?

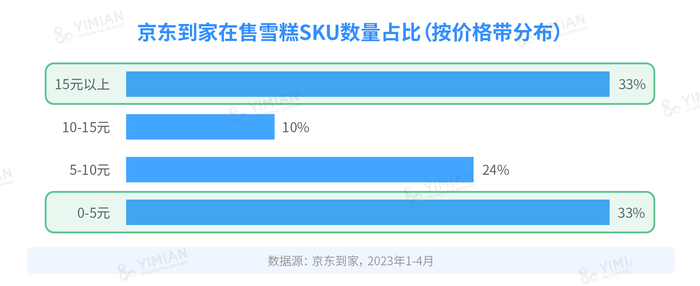

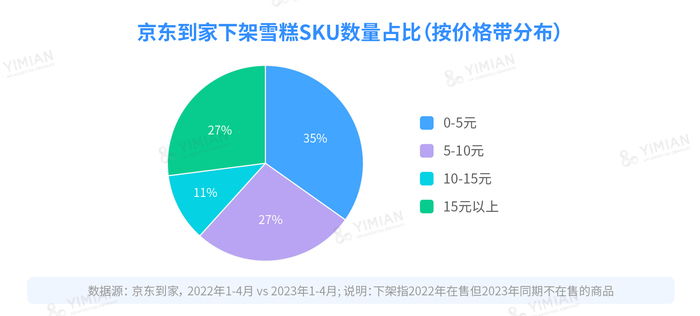

我们先来看今年按价格带分布的雪糕SKU数量,可以看到,目前,0-5元的低价雪糕与15元以上的超高端雪糕各占比33%,已经形成了分庭抗礼的格局。

但0-10元的中低端雪糕占比达56%,说明在各大商超的冰柜中,该区间的产品略胜一筹,占据了更多资源。

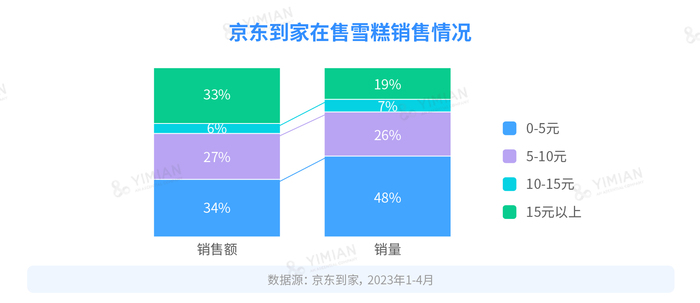

而它们也算是“不负众望”,从销售情况来看,0-10元的产品贡献了超六成销售额、超七成的销量,是市场上的主力消费品。

由此我们可以看出消费者的选择:在0-5元的雪糕与15元以上的雪糕在售数量占比相当的情况下,0-5元的雪糕销量是15元以上的两倍以上。说明消费者更重性价比,低价雪糕仍是市场主流。

单品销量排行榜也印证了这个结论。京东到家TOP15销量单品中仅有3个价格在10元以上,其余均为6元以下的单品。

但也不难发现一个问题,尽管0-5元的低价雪糕销量比15元以上的多了那么多,它们的销售额却很接近。说明两者殊途同归?非也。从零售端的角度来看,两者的毛利是不同的。

根据新京报的采访,有从业人员表示一支冰淇淋从出厂到终端,厂家毛利率约为20%,经销商毛利率在30%左右,终端毛利率在40%-60%左右。还有业内人士透露,高端雪糕的毛利率能达到70%。

是薄利多销还是厚利少销,商家们已经做了这道选择题。

从下架雪糕数量占比来看,0-10元的雪糕下架最多,占比超六成。这也体现了渠道的把关过滤作用,将低价低毛利的雪糕撤出,倒逼消费者在有限的SKU中选择。

受雪糕刺客的舆论影响,部分高价雪糕的复购率太低,已经被识破高价陷阱的雪糕被下架,带动了雪糕均价的下跌。

这一战,雪糕刺客败走,消费者胜,但没完全胜。毕竟负责布局战场的“裁判”渠道商们,正在悄悄把低价产品挤出冰柜,雪糕行业的升级已在路上。

从崛起到式微,雪糕刺客经历了什么?

雪糕涨价之风,其实在2022年舆论爆发之前就开始了。

早在2013年,雪糕就已经由于原材料成本上涨,告别了“一元时代”。据了解,2013年的原料奶价是每公斤4.5元,甚至一度涨至6.5元/公斤的历史最高水平,比2007年的每公斤2.2元高了不少。2008年至2020年,牛奶、淡奶油等原料成本上涨了约80%。

除了生产环节成本的上涨,人工场地、包装耗材、冷链运输等产业链上下游各个环节的成本也随着物价上涨而不断走高,让雪糕越来越贵:曾经风靡全国的5毛小布丁变成了分量没怎么变却卖1-1.5元的大布丁;5毛的绿色心情涨到2-3元以上。

如果不翻倍涨价,只要能有高销量,主打一个薄利多销也还好。然而问题是,雪糕的季节性、地域性也限制了其销量。说起来你可能不信,雪糕虽然属于快消品类,但消费频次却很低,中国人似乎并没有想象中的爱吃雪糕。

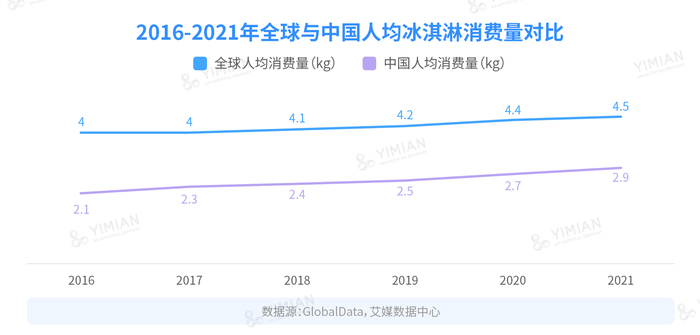

有关数据显示,2021年中国冰淇淋/雪糕的年人均消费量还不到3kg,不及美国年人均的八分之一、日本的四分之一,而全球的平均水平也有4.5kg,与之相比也有很大的差距。

不过从另一个角度来说,这也说明了中国的雪糕市场还有很大的发展空间。因此在中国做雪糕的品牌并不少。

在以往物质比较匮乏的年代,雪糕算是夏日消暑的主要选择之一,雪糕生产的技术门槛并不高,雪糕厂家遍地开花,能吃的口味也有限。在许多80后90后的童年里,五毛一包的雪莲冰块能嗦出无价的快乐。

但如今说起消暑解渴,消费者的选择可太多了。在CBD逛累了,你很少会专门跑到不知在几楼的商超或便利店买一根雪糕,而是径直走进没几步距离的奶茶店、咖啡店。

这就导致了雪糕的竞品不止是雪糕,不提那些动不动就跨界做雪糕的品牌,发展得红红火火的奶茶、咖啡等冷饮也是雪糕的强劲对手。

喝过满杯多肉葡萄的喜茶,再吃配料表第一是饮用水的雪莲冰块,就总觉得“不是那个味儿”了。

为了留住嘴被养刁了的消费者,雪糕品牌只能走向差异化、高端化道路,推出品质更好的SKU,层出不穷的新品卷原材料、卷口味、卷外形……带来的又是新一轮的价格上升。有关数据显示,从2015年到2020年,中国整体冷饮平均单价上涨了30%。

上游涨价,下游渠道分销的价格只会更高。雪糕行业中有“得冰柜者得天下”之说,商超、便利店的冰柜资源和空间有限,能占据这种存量资源的基本都是行业内的头部品牌。

新锐品牌如果想进驻线下渠道,不仅要承担高价进场成本,还要想办法“博得”经销商的青睐,也就是从高利润和对消费者有强吸引的网红效应下手。形象包装、市场营销、渠道铺设……这些多出来的费用注定了要从消费者的钱包里掏。

而这种高溢价也给渠道留出了更大的毛利空间,经销商喜闻乐见。传统的薄利多销之路越来越难走,进价虽低但毛利不高的品牌逐渐被挤出了线下冰柜,剩下“冤种”消费者与雪糕刺客面面相觑。

连年上涨的生产成本、较低的人均消费量、品牌升级引发的SKU内卷、经销商“叛变”,多种原因最终造就了绝大多数的雪糕品牌都在涨价。

直到雪糕刺客一词横空出世,人们才猛地意识到,就算已经长大,还是无法实现雪糕自由这一小时候的梦想。

当然,钱包的决策权还是掌握在消费者手里。曾经的高价雪糕天花板哈根达斯、梦龙等没有被口诛笔伐,在于其对目标消费人群的定位清晰,进行了区别化的营销,如在线下设立专柜,明码标价告诉大家:我很贵,但不会强迫你买。

尽管雪糕连年涨价带动了这一行业的产业升级,在目前的经济环境下,性价比仍是消费者关注的重点。有的高价雪糕之所以成为刺客,本质是消费者认为“不值得”。毕竟20块的雪糕也不见得能带来比2块的绿豆冰棍多十倍的快乐。

雪糕并不具备刚需属性,也不是消渴解暑的唯一选择。就算潜藏在普通冰柜中的高价产品成功让柜台前拉不下脸皮的消费者结了帐,消费者也不会再复购,最后的赢家仍然不是这些雪糕刺客。

这又是否意味着,雪糕品牌做高端化就一定会失去消费者的心?其实不然。

高端化还是低身价?雪糕行业走向何方

所谓萝卜白菜各有所爱,不同价格区间的雪糕都有各自的消费群体,即使是单价66元的钟薛高“厄瓜多尔粉钻”也能卖出400万。

消费者并不反感高端产品,童年低物价的落差、被不标价剥夺选择权的尴尬、物价飞涨的无奈相叠加产生的复杂情感,才是消费者与雪糕刺客过不去的原因。

其实除了部分靠营销博眼球的网红产品,大部分雪糕品牌的定价与品质是对等的。高价雪糕的用料、生产工序确实与平价雪糕不同。

现如今,雪糕行业格局相对固定,低端价格战不是品牌持续发展的长久之计,各大中外新老品牌盯上了更有前景的高端市场,集体冲向高端化。

一方面是高端品牌层出不穷,传统巨头通过引入或创建子品牌来布局高端产品线,比如伊利创建子品牌须尽欢、绮炫,中街冰点新创中街1946;单价15+的新锐品牌钟薛高则直接横空出世。

天猫冰淇淋各大榜单也不乏这些品牌的身影,网络风评如何另说,总之消费者已经用钱包投了票。

另一方面,品牌着力扩大产能,通过生产条件革新来提高冰淇淋质量。如蒙牛豪投15亿新建8条先进冰淇淋生产线,加码高端冰淇淋。玛氏在中国引入的冰淇淋工厂也开始投产。联合利华旗下的和路雪品牌所建的太仓工厂获称“灯塔工厂”,开启自动化、智能化生产冰淇淋时代。

与此同时,雪糕企业也在向下兼容,布局大众价格的产品线,满足更多消费者的需求。如钟薛高推出定价3.5元的Sa’Saa雪糕,产品价格首下两位数,可谓“钟薛不高”;梦龙也推出了mini梦龙系列,以小分量换低价。

可见,不管是高端化还是低身价,对品牌来说都不是一道单选题。通过多种产品/子品牌组合布局不同的价格带,更多是为了迎合更多消费需求、触达更广的人群。

一个不得不承认的事实是,尽管雪糕刺客曾经热度高涨、消费者的抵触情绪明显,雪糕产业的升级是一条单行线,身在其中的品牌都不会回头。

评论