文|一刻商业 吴彤

编辑|周烨

快递业又迎来了一个重量级玩家。

6月28日,菜鸟集团宣布推出自营快递品牌菜鸟速递,其由此前服务天猫超市的配送业务升级而来,主打“菜鸟自营、品质快递、好用不贵”。在这之前,这一配送业务网络的名称是“丹鸟”。目前,菜鸟速递已经全面向市场开放。

这已经是菜鸟今年面临的第N个关键动作。菜鸟先是在阿里“1+6+N”的组织架构调整后被单独分拆出来,后来又启动了上市计划,再到上个月,菜鸟还用 38.78 亿元收购了申通 25%的股权,成为后者的第二大股东。

对阿里集团而言,菜鸟是尤为重要的一块业务。2023 财年菜鸟营收 556亿元,是整个阿里巴巴营收增长最快的业务,对集团营收贡献比重为 6%。而且早在十年前,马云曾说,菜鸟是他“最后一个商业梦想”。

不过一直以来,阿里对菜鸟的定位都是要做“轻”,马云就曾公开承诺:阿里永远不做快递,不会抢快递公司的生意。

在宣布这一消息的峰会现场,菜鸟CEO 万霖坦言,菜鸟曾经非常纠结要不要做自营,纠结菜鸟的定位到底是一个技术平台还是一家自营的物流公司,但大概在五年前,菜鸟不再纠结是否做重的问题。

“我们希望做差异化、有品质的快递,电商行业、物流行业对于品质服务的需求还远远没有被满足,我们希望菜鸟速递做的是有性价比的服务,是好用不贵的,能够实现普惠的,能够满足大中小各类商家需求的快递网络和快递服务。”万霖如此说道。

但菜鸟做自营挑战也有很多。一方面在于,其在接下来将成为顺丰、京东等的直接竞争对手;另一方面在于,其还要面临着来自成本和盈利上的双重压力。

重重挑战面前,菜鸟速递还有很长的路要走。

01 菜鸟为什么要开始做自营?

从轻资产的快递整合平台到重资产的自营,菜鸟速递的成立是菜鸟战略的一次大转向。

菜鸟2013 年成立之初便与通达系进行绑定,背靠淘宝商流,依托菜鸟的数字系统,搭建了一个行业共享平台。十年以来,阿里、菜鸟与通达系关系更加密切,阿里通过对通达系股份的加持,牢牢把控低端电商件市场。

共赢的局面走得稳稳当当,蔡崇信却一把火烧向了快递行业,“以通达系的价格做到顺丰的服务品质”,妥妥的行业搅局者,毕竟“低价”在任何行业都是致命武器,也代表着行业内卷。

那么菜鸟为什么要转向自营?答案或许有以下三点。首先,阿里组织大变革后,赚钱、自负盈亏成为每个集团最首要的任务,对于菜鸟而言,还有上市目标。

而要赚钱、要上市,就需要在规模、盈利能力以及业务上展现出更多可能性。自己下场,自营冲击中高端快递市场是菜鸟选择的新故事。其次,菜鸟认为,市场需求还未被完全满足。

根据菜鸟集团副总裁、国内供应链事业部总经理帅勇的采访:“菜鸟速递对标顺丰和京东的高品质快递,但由于历史原因,高品质的快递服务普遍较贵,市场上还存在一大批消费者、用户、商家的需求没有满足。”所以作为一个新进入者,菜鸟速递试图以价格优势撬动高端市场。最后,从菜鸟的个人实力层面来看,菜鸟自己下场自营高端快递不是一时冲动,而是六年服务的演化。

菜鸟速递前身“丹鸟” ,图/菜鸟速递官方微博

菜鸟速递并非是今天才开始做的新网络,而是从服务天猫超市的“丹鸟”,升级起来的快递网络。菜鸟对“丹鸟”的搭建始于六年前,当时,其通过频繁收购区域性的落地配网络,试图搭建起一张配送网络,此后这张网络统一成了“丹鸟”品牌,服务天猫超市业态。去年,在菜鸟“送货上门”的战略下,“丹鸟”品牌升级为“菜鸟直送”,再到今年升级为“菜鸟速递”。

区别于通达系的传统快递,丹鸟主打“落地配”——由电商配送、代收货款等业务发展而来,分为落地分拨、同城和地县转运、入宅服务三个业务环节,为提高配送效率,实现“当日达、次日达和隔日达”,丹鸟采用类似京东物流的仓配模式。可以说,从丹鸟诞生之日起,就已经形成了和顺丰、京东等中高端快递的竞争关系。

本次升级后,菜鸟速递将主打半日达和菜鸟标快两大产品,覆盖大件、中小件和微小件等全重量级包裹。

菜鸟速递认为自己的优势在于其在仓配一体、包裹轨迹、末端配送、隐私保护、智能客服上的全链路数字化。它还对外做出了五个承诺,百分百保证送货上门、在途拦截、晚到/破损必赔、送前电联、在途更改目的地。

但问题在于,在快递这一竞争激烈的市场,就算菜鸟能够做到以上,也并不一定能抢到更多蛋糕。

02 快递这门生意,水深火热

过去,乘着电商的东风,快递市场规模快速扩大,无数玩家和资本涌入,风生水起。但随着电商红利逐渐消耗殆尽、行业进入存量市场,价格战顺势爆发。

回看快递行业两次大的价格战:先是2019年6月,申通将价格打到最低0.9元,杀敌一千自损八百的玩法,一度让自己发不出工资,因此短暂持续了一个月后,画上了句号。

后有2020年3月,横空出世的东南亚极兔,抱着亏损两年的准备,喊出“8毛发全国”“寄件享全国首重5元的优惠”等口号,以比通达系便宜近一半的价格打了一年多——最后极兔成功上桌,但那一年行业整体单票收入降幅达到10%,两次价格战后,无数小玩家也被清洗出场。

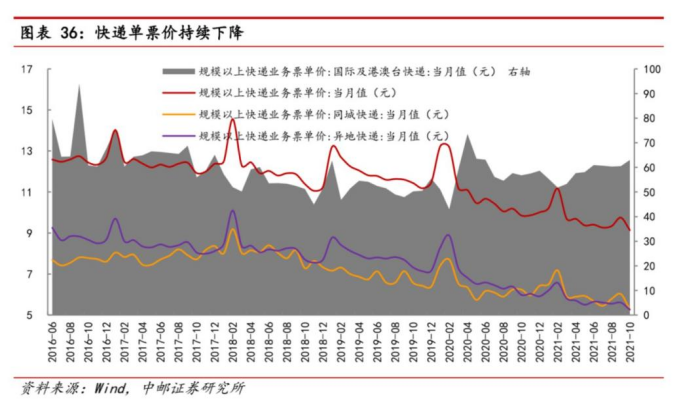

两轮价格战后,快递行业单票价格持续下降,图/中邮证券

这两轮价格战后,快递行业进入了在价格上相对稳定的一段时期。不过菜鸟速递的入局给行业带来了新的变数。菜鸟速递要打造“好用不贵”的快递服务,也就意味着,从行业视角来看,行业很可能再次进入到一轮价格战中,从菜鸟速递自身来看,其也面临着来自于成本和盈利上的压力。一方面,自营意味着重资产。

以其对标的顺丰和京东来看,前者作为中高端商务件的绝对龙头,为保持时效、把控服务质量,顺丰坚持直营模式管理至网点的细枝末梢,但代价是需要大量资金自建网络;京东为将“211限时达”扩展到更多城市,走“仓配一体”路线,修建了大量的运营中心、仓库等,固定资产远高于顺丰及通达系。另一方面,更好的服务需要更高的成本来维持。

菜鸟速递全链路都是自营团队,在终端的差异化派送、终端时效的真实性、送货上门等方面,质量会更高,但自我把控的每一个环节、每一个动作的优化都需真金白银投入。

菜鸟驿站为天猫淘宝包裹送货上门,图/菜鸟驿站官微

对此菜鸟似乎也有准备,有相关人员对媒体表示:“为了保证送货上门服务有效落地,3个月前,菜鸟表示将追投30亿元补贴菜鸟驿站站点。”据界面报道,北京一家菜鸟驿站的负责人介绍,驿站送货上门的业务量需要达到一定比例后才能拿到补贴,因此从今年初开始其送货上门的比例就达到了9成以上。与此同时,作为阿里组织拆分后最有希望第一个上市的集团,菜鸟目前仍处于亏损状态,今年一季度,菜鸟调整后EBITA亏损了3.19亿元,再加上现在要重金投资自营快递,盈利将成为菜鸟的一个难题。

再从业务层面来看,菜鸟也面临着一系列挑战。国内市场,快递行业进入争夺增量的阶段,钱会更加难赚;国外市场靠阿里国际,强关联下,一荣俱荣一损俱损,而且国外市场也面临重投资、商战、文化差异等出海普遍难题。

03 为了上市,抢市场是第一目的

菜鸟速递走的是一条无比艰难的路。

从目前的市场状况看,顺丰、京东所在的高端市场是行业为数不多的增量市场了,毕竟菜鸟在低端市场有自己的盟友“通达系”,在海外市场已经布局,高端市场至少留下了“低价可以撕开口子”的机会。而菜鸟之所以扛着成本重压,去快递行业内卷,很可能还是为了上市,多布局一个行业赛道,就多了更多市场和可能性。

毋庸置疑,上市对菜鸟很重要,不论是出于阿里组织架构调整的战略初衷,还是菜鸟目前面临的行业现状,菜鸟需要通过资本市场获得更多助力,以扩张规模,来应对更多挑战。

从菜鸟速递的业务版图来看,其优势在于,覆盖面广且有一定实力。成立10多年以来,菜鸟依托阿里商流的全球化布局已经形成了服务于区域零售、国际零售、同城零售的三大物流网络,包含了仓配网络、快递网络、跨境物流网络、农村网络和末端网络5部分物流核心网络,是为数不多的覆盖物流所有环节的企业,而且不断通过数字化、智能化扩展产业链。

区域零售网络:主要服务于淘宝和天猫。中高端自建仓储(自营),中低端整合运力(通达系)。

国际零售网络:海外仓——主要服务于速卖通、淘宝“全球购”、天猫国际和考拉海购。目前菜鸟拥有 231 个海外仓,电商快递业务通达 224 个国家,一张全球跨境电商快递网络的雏形已然诞生。

同城零售网络:丹鸟和点我达相互配合,前者现在升级为全国性快递网络“菜鸟速递”,主打高端市场,高效、服务与低价兼备,后者点我达则侧重同城即时配送(众包平台)。除两者之外,事实上阿里系最大的同城配业务由蜂鸟掌控。

菜鸟网络实力。图/头豹研究院不过,市场现状对菜鸟速递不太友好,行业高度集中,属于典型的寡占型市场,菜鸟速递想突破有一定难度。

根据国家邮政局数据,自2014年以来快递行业的CR8一直保持在75%-85%之间,2022年的集中度最高达到了84.5%,行业较高集中度背后,是各家用户心智和壁垒的厚筑。尤其是高端市场,顺丰、京东的实力有口皆碑,而且京东物流还背靠京东电商。

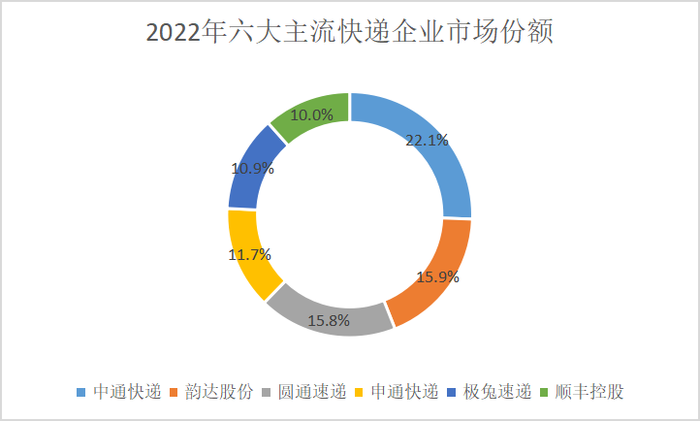

中低端电商件市场,通达系是绝对的王者。不算未披露业务量的京东,按业务量计算,2022年中通、韵达、员工、申通四家占比高达65.5%,顺丰及极兔占比共计21%。

2022年六大主流快递企业市场份额(按业务量),数据来源/企业年报,一刻商业制图更重要的是,菜鸟自己下场后,该如何平衡好与“通达系”的关系?

虽然存在定位差异,但市场是有限的,菜鸟如果用通达系的价格,做顺丰式的服务,消费者会用脚投票;其次就算存在一定的价格差异,但送货上门等服务或许会吸引部分用户,也就是说,菜鸟争夺的每一个用户,伤的都可能是通达系的心。总的来说,盈利、上市、市场竞争压力,以及处理与通达系的关系,这些问题都是摆在菜鸟速递面前的挑战,菜鸟速递运营结果到底如何,值得观望。

评论