文|镜象娱乐 栗子酒

近日,上海森宇文化传媒股份有限公司(下称“森宇文化”)向深交所递交IPO申请,启动上市计划。作为一家以新媒体数字版权分销业务为主的公司,森宇文化的内容布局中,动漫作品占据更大比例,覆盖到《汪汪队立大功》《小猪佩奇》《海绵宝宝》《新大头儿子和小头爸爸》等热门IP。

无独有偶,在此之前,中文在线刚发布了《关于收购北京寒木春华动画技术有限公司控股权的公告》,公司拟以1.38亿元的对价收购寒木春华51%的股权,后者正是《罗小黑》系列作品的创作公司。按此推算,寒木春华相应估值超2.7亿元。

动漫行业资本动作频频打破了近几年相对沉寂的市场,不知不觉间,国内动漫公司已经以各自的方式迅速成长起来。

收购或上市,需要资本完成自我扩张

从国内大多动漫公司的整体发展来说,已经完成A股上市的公司其实并不多。

2020年前后,《熊出没》背后的华强方特、《猪猪侠》背后的咏声动漫等都曾尝试IPO,但均未能如愿。森宇文化在谋求IPO之前,也曾尝试卖身当时的上市公司光一科技,以10.5亿元的对价谋求曲线上市,同样以失败告终。

而今,无论是环境变化还是寻求自我发展,在国内动漫市场走出一批成熟的动漫IP之后,行业也随之进入新一轮扩张期,更多公司都需要资本支持以巩固自身优势。

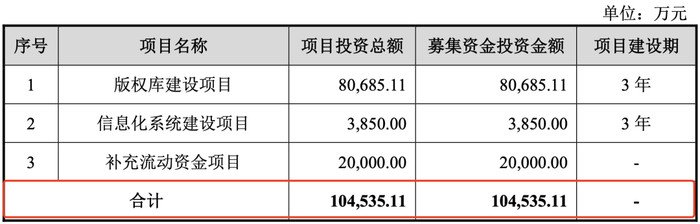

森宇文化的招股书数据显示,公司拟向社会公开发行不超过2000万股人民币普通股(A股),且本次发行募集的资金总额扣除发行费用后,共计募资约10.45亿元,其中约8亿元将用于版权库建设,2亿元用于补充流动资金。

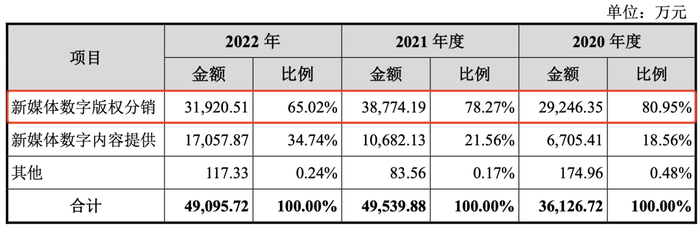

需要注意的是,一方面,从招股书来看,森宇文化2020-2022年来自新媒体数字版权分销业务的收入占比均在65%以上,分别为2.92亿元、3.88亿元和3.19亿元。此轮募资将大面积资金拟用于筹建版权库,也是为了扩大自身在版权内容分销方面的优势。

另一方面,根据招股书数据,2020年至2022年,公司主营业务收入分别为3.6亿元、4.95亿元和4.91亿元,相对应的年度净利润分别为9970万元、1.66亿元、1.58亿元。尽管森宇文化近几年业绩表现不俗,但在近两年其实已经出现业绩停滞甚至小幅下滑的现象,若能完成此轮募资,版权库的扩充或能助推公司业绩实现新一轮增长。

当然,上市固然能带给公司更大的成长空间,但同时也面临更大的发展风险,且相较于更复杂繁琐的上市程序,动漫公司也不再将上市作为接近资本的唯一出路。

除了中文在线拟收购寒木春华之外,今年3月,上海电影发布公告称,公司拟收购上影集团所持有的上影元(上海)文化科技发展有限公司51%股权,转让价格为6120万元。而上影元文化由上影集团与上海美术电影制片厂共同出资成立,旗下IP包括《中国奇谭》《大闹天宫》《葫芦兄弟》《黑猫警长》《天书奇谭》等经典动画作品。当时伴随着《中国奇谭》爆火带来的热潮,此次收购也被视为国产动漫经典IP的一次新机会。

发行、原创、衍生,差异化的商业路径逐渐成熟

当然,资本市场的再度活跃,也反映出国内动漫行业来到了新的快速成长期。就目前来说,在内容创作+版权分发+IP衍生品开发+文旅的大框架下,大多公司都已经摸索出相对成熟的发展路子。

1、以内容发行、版权分销为主

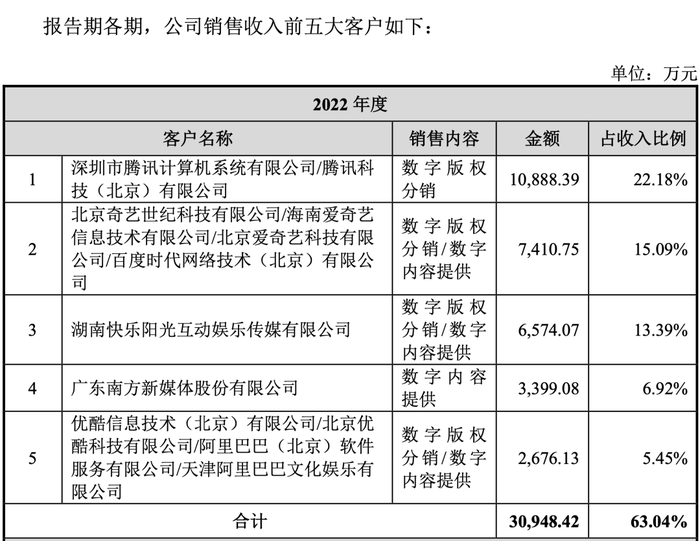

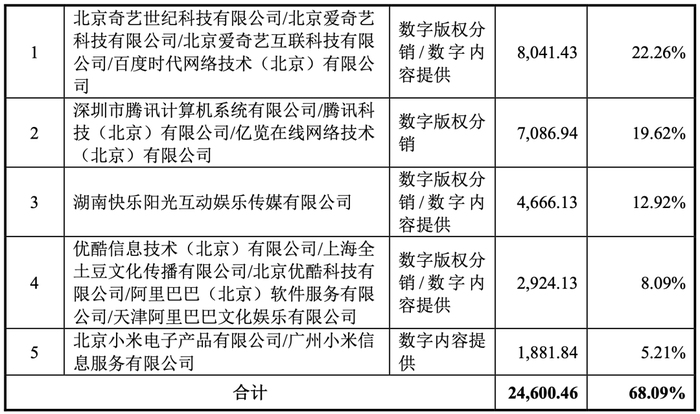

森宇文化正是这类公司的典型代表,其主要收入来源是向互联网视频平台、IPTV 运营商、OTT TV 运营商、数字电视运营商等平台分销自身的版权内容。根据招股书披露的数据,2020-2022年,森宇文化每年来自腾讯、爱奇艺的版权分销收入均在7000万以上,与优酷、芒果TV也有相对稳定的合作。

具有相似商业模式的还有杰外动漫、新创华等,不过后两者的IP储备主要聚焦在国外动漫的引入上,比如杰外动漫的《蜡笔小新》《哆啦A梦》《精灵宝可梦》等、新创华的《奥特曼》系列等。

而从商业层面来说,这样的模式有高毛利的特点,森宇文化近几年的毛利率都在57%以上,高毛利也支撑着相对不错的商业表现,除了森宇文化外,杰外动漫近两年的营收也都在上亿级别。当然,相比之下,专注于版权分销意味着原创的薄弱,比如森宇文化的招股书显示,公司的IP创作开发人员仅6人,占比不足5%,这一点为公司发展增加了不确定性。

2、头部IP+衍生产业

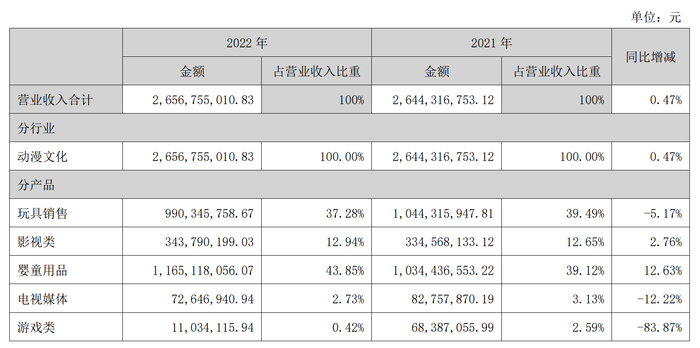

这类模式基本都需要公司具备强势的原创能力和成熟的产业链支撑。比如以玩具起家的奥飞娱乐,早期介入动漫开发的其中一个原因,便是为了促进玩具的销量增长,后来公司孵化出《超级飞侠》《喜羊羊与灰太狼》的高国民度的动画IP,动漫+衍生品也成为公司核心的商业模式,且随着IP影响力扩大,后者逐渐成为奥飞主要的收入来源。2022年财报数据显示,报告期内,公司来自玩具、婴童用品的收入分别达到10亿元、11.65亿元,累计占比超80%。

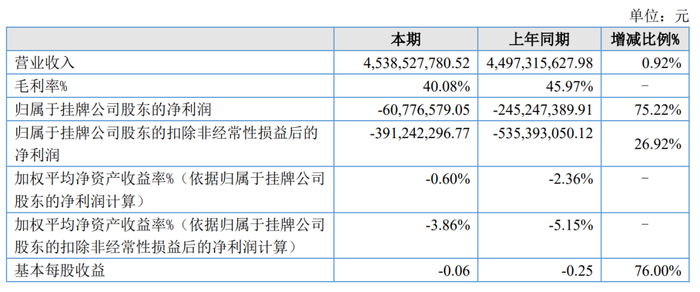

同样,华强方特的《熊出没》系列+乐园模式与之大致相似,不过后者在公司持续推进的过程中变得越来越重,加之前两年人们出行受阻,华强方特在接连产出多部《熊出没》高票房作品的前提下,仍一度陷入亏损。财报数据显示,2021-2022年,公司的扣非净利润累计亏损超9亿元。

3、IP链+成人向

这类模式是国内成人向动漫创作的主要方式之一,因为就当前来说,国内原创的动漫作品大多还是以低幼向为主,像“罗小黑”这样的IP孵化过程其实相当艰难,此前,该系列动画甚至在9年时间里只产出28集,背后也折射出资本对这类作品并不看好。

如今,中文在线拟收购寒木春华,除了有利于“罗小黑”系列的持续产出外,更在于中文在线也可借此弥补自身在动漫开发上的短板。作为一家网文平台,中文在线此前曾与企鹅影视联合出品《修罗武神》,这也是由公司文学IP改编的动漫作品,但该作品的制作方却是原力动画。此次若成功引入寒木春华的动漫原创能力,中文在线的IP链将进一步延伸,以驱动平台的文学IP完成深度开发,走出类阅文的“长链”模式。

此外,《中国奇谭》的成功也提出了成人漫创作的另一种思路,背后公司与上海电影的合作,也有利于这一思路在更多经典IP的改编中落地。

整体上看,在差异化的运营模式下,国内不少动漫公司已然快速成长起来,无论是借助商业并购实现优势互补,还是谋求上市寻找更大的成长空间,都预示着国内动漫产业在积极酝酿新一轮的高速发展期。

评论