文|奥维云网

今年以来在面板厂坚定控产策略下,电视面板价格持续大幅上涨,目前各尺寸累计涨幅在20%以上,均已涨至面板厂总成本线以上,面板厂亏损状况在逐渐改善中,面板厂逐渐提升稼动率,而品牌厂担忧价格继续上涨,所以持续释放积极的采购计划。

但是当前全球电视市场需求持续低迷,随着电视面板价格上涨的步伐持续推进,市场的风险也在逐渐暴露出来,值得大家去关注。

整机厂Q3采购计划激进,库存增加,风险被放大

今年刚过去的618促销期间彩电全渠道推总销量308万台,同比下降13.5%,销额116亿元,同比增长1.2%,价格战依然是品牌厂商扩大份额的重要手段,但今年整体来看,品牌厂价格策略并没有以往那样激烈,拼价格抢份额固然重要,只是企业对盈利性考量同样看重。2023年中国零售预计销量3418万台,同比下降6%,将延续低迷的走势。

而海外市场,目前面临严峻的通胀以及经济的问题,电视需求低迷,预计今年全球电视整机出货199M,同比下降1.8%。

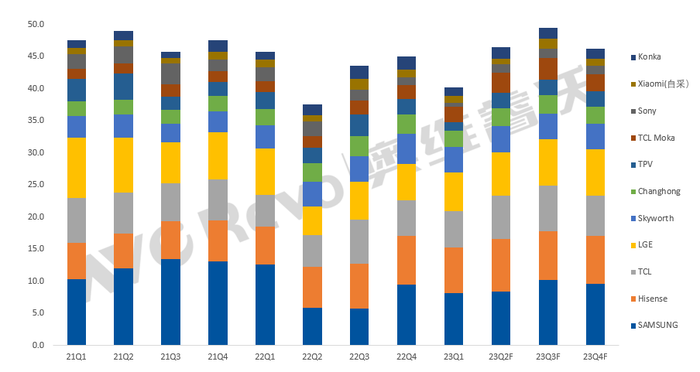

由于下半年是海外的传统销售旺季,在面板持续涨价的预期下,整机厂不得不持续增加采购,甚至将原本Q4的需求提前,预计TOP11整机厂23Q3的面板采购计划达到49.5M,已经恢复到高位。戳→奥维数据罗盘

21Q1-23Q4F Top11整机厂面板采购量变化

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs

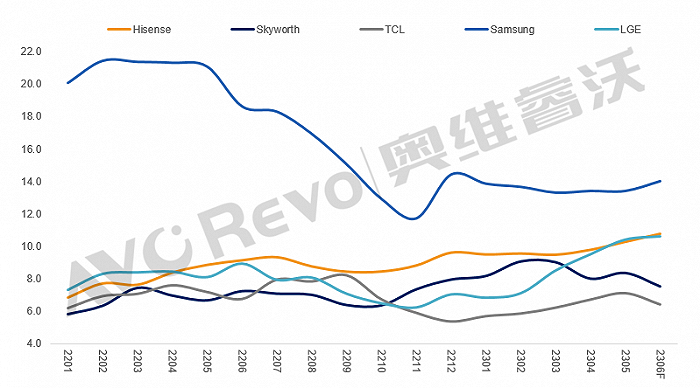

在当前市场需求低迷情况下,整机厂Q3采购计划激进,其存在的风险也将被放大。当整机厂销售的压力逐渐传导过来,企业库存的状况将逐渐被重视,根据奥维睿沃数据,三星电子虽然库存周数相比一年前有明显的下降,但是其自身库存规模庞大,因此其调控的空间较大;LGE/Hisense今年以来一直超额采购,库存持续增加。根据《AVC产业链--全球电视整机厂PSI数据报告》,6月底三星电子企业库存周度14周,LGE/Hisense也超过10周。戳→奥维数据罗盘

韩国品牌与中国主要厂商企业库存变化

数据来源:奥维睿沃,Unit:weeks

电视整机成本上涨,风险转移到品牌厂端

从以往面板涨价的过程来看,都是伴随着电视需求真正的复苏,电视整机厂增加采购,面板出现供不应求,面板价格随之有预期的持续拉涨,而品牌厂随之上调零售价格。

而此次涨价情况不同,面板厂出于扭亏的目标持续大幅控产以实现涨价的目的,市场需求并未出现明显好转,所以品牌厂对面板持续涨价抗拒。当前海外市场依然遭受高通胀困扰,电视需求低迷,如果提涨终端价格,可能抑制终端的需求;如果不涨价,品牌厂将不得不承担整机成本的上升,可能出现企业亏损的局面,当前中国零售市场已经恢复涨价,但是海外市场要不要涨价,品牌厂还在观望中,如果整机厂开始出现亏损,销售的积极性会受到影响,后续可能会在规模和利润中做选择。戳→奥维数据罗盘

面板厂盈利改善,快速提升稼动率,面临产能再次过剩的风险

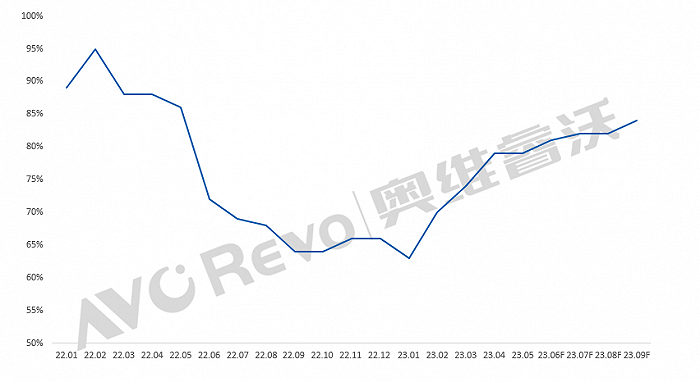

之前由于TV面板业务处于亏损状况,面板厂之间控产策略坚定,但是在面板价格逐渐上涨的过程中,台厂率先达到盈亏平衡,AUO/INX快速大幅提升稼动率,而随着面板价格进一步涨回总成本线以上,BOE/CSOT/HKC等大陆面板厂、Sharp也在逐步提升稼动率,为追求盈利最大化,面板厂纷纷扩大TV面板的生产以及出货规模。在考虑LGD 广州LCD工厂只有50%的稼动率,其2条OLED产线也只有60%的稼动率情况下,根据奥维睿沃(AVC REVO)《AVC产业链-全球液晶电视面板产销存月度报告》显示,7月整体面板厂稼动率已经恢复到82%,而且还处于提升当中。

盈利的驱动下,面板厂恢复稼动率无可厚非,若当前产能完全释放,整体依然处于过剩的局面,虽然当前电视面板出货大尺寸化恢复速度比预期更快,有利于产能的消耗,但是当前稼动率的提升速度依然较快。

当前BOE G8.5代线还未恢复满产稼动,CSOT T7/T9/10以及HKC各条产线仍有增加产能的空间。而LGD 广州工厂原本要出售又出现变故,未来一段时间内将还是由LGD继续运营,在目前面板价格持续上涨的预期以及其与三星电子之间合作加强的背景下,LGD可能恢复广州LCD产线稼动率。

22.01-23.09F主要面板厂稼动率变化趋势

数据来源:奥维睿沃(AVC REVO), Unit:%

如果考虑以上因素,当前面板厂库存处于安全区间,尚且有一定的缓冲期间。虽然面板厂是计划按照客户的需求来生产和提升稼动率,但是整机厂Q3面板采购计划过高,并存在风险,如果其后期出于自身经营状况,调整采购策略,电视面板出现再次供应过剩的风险依然存在。

面板价格由供需决定,一旦市场风向转变,供需出现扭转,面板价格将再次面临较大的压力。接下来面板厂稼动率将是决定面板价格走势的关键。

评论