文 | 野马财经 萧潇 高远山

编辑丨高岩

“AI科技大佬”陈海波的资本布局遇上了一些麻烦。

6月20日,自从华脉科技公告,深兰控股准备以不超5.14亿元的代价,以定增的方式成为公司新的控股股东以来,公司已经在6月21日至6月30日收获了6个涨停板。但随后就遭遇了上交所连环询问,华脉科技的涨停按下了暂停键。

截至7月10日收盘,华脉科技的股价已经4连跌,自7月3日以来,4个交易日内公司股价累计跌幅达到28.34%,7月10日,股价报收于18.25元/股,较开盘价微涨1.22%,公司市值29亿元。

陈海波的资本运营,还能顺利推进吗?

华脉科技为何易主?

本次定增若能顺利完成,公司控股股东、实际控制人胥爱民持有公司股份比例由22.98%降为17.68%。(其中,胥爱民52.73%的股份均处于质押状态。)深兰控股将持有公司23.08%股权,成为公司控股股东,陈海波成为公司实际控制人。

根据公告,交易资金中5000万元为深兰控股实缴注册资本、4亿元为银行并购贷款。中信银行北京分行承诺向深兰控股提供金额最高不超过4亿元的并购贷款。《贷款承诺函》有效期截至2024年6月13日。除去注册资本和银行并购贷款,认购资金缺口部分将由深兰控股自筹解决。

受利好消息刺激,从6月21日开始,华脉科技连续触及6个涨停板,累计涨幅高达77.18%。随后上交所立即发来问询。7月2日,华脉科技对交易目的、交易对手方及转让后安排做出回复。

但上交所并不满意,当天,再次就银行贷款收购、深兰控股及其关联方、其他利益安排等方面进行了二次问询。并要求公司对新主的持续经营能力及旗下的AI企业是否注入、收购资金来源以及是否涉嫌炒作股价作进一步说明。

华脉科技成立于1998年,位于江苏省南京市,是一家以从事计算机、通信和其他电子设备制造业为主的企业。2022年1至12月份,华脉科技的营业收入构成为:光通信网络设备制造占比73.7%,无信通信网络设备制造占比13.56%。

华脉科技为何突然选择易主?在7月3日的问询回复中,华脉表示,近年受国内宏观经济影响、原材料价格上涨、公司销售结构变化、应收账款账龄延长等多重因素,公司面临经营状况不佳,业务经营规模增长乏力等经营问题。为了加快转型升级,才引入深兰控股作为上市公司新的控股股东。深兰控股旗下公司主要从事人工智能相关领域的研发,借由其核心研发技术与华脉通信技术的结合,华脉将实现企业的转型升级。

财务表现上,2022年,华脉科技营业收入10.94亿元,同比下降7.61%,归属于母公司股东的净利润-9547.15万元;2023年第一季度,营业收入2.17亿元,同比下降29.46%,归属于上市公司股东的净利润为-1973.47万元。巨额亏损也迫使华脉不得不选择出售控股权,除了业务升级的考虑,资金上也能获得回流。

“小巨人”深兰科技背后大佬出手

新的控股方又有什么背景?据公告,接盘方深兰控股成立于2023年3月21日,是一家持股型公司,无实质性经营活动,实际控制人陈海波直接持股99%。后续,深兰控股将以5.14 亿元现金认购华脉科技非公开发行股份。

公告提到,华脉科技将借深兰在人工智能相关领域的研发,实现企业转型升级。

值得注意的是,陈海波麾下的深兰科技则在市场上颇为知名。

2014年,陈海波带领技术团队从澳洲回国创业,瞄准了人工智能在线下零售升级的潜力,创立深兰科技。恰好赶上了AI产业的第一轮爆发期,依托自主知识产权的深度学习架构、计算机视觉、生物智能识别等人工智能算法,深兰科技已在智能驾驶、智能机器人、AI CITY、生物智能、智能零售等领域广泛布局,是国家级“小巨人”企业。

从2017年开始,深兰科技陆续获得融资。2018年初深兰科技推出“AI自贩柜”办公室货架升级产品“小兰系列”。彼时,人工智能正受到资本热捧,也正是这一年,深兰科技完成了5笔融资,投资方包括华映资本、德商资本、中金公司、绿地控股和中杰投资等。其中,最后2轮融资额分别高达2亿和3亿元。巅峰时期,深兰科技的估值高达160亿元。

图源:爱分析

随着行业遇冷,自去年12月获得新一轮融资以来,深兰科技已有近7个月未获得融资。据媒体消息,深兰科技在华脉科技抛出定增方案前夕,仍在向投资机构寻求融资。但该消息遭到企业否认。

野马财经发现,就在华脉科技抛出定增方案当天,陈海波宣布深兰科技推出大语言模型SaaS平台“深兰硅基大脑SaaS平台”。

6月20日晚,华脉科技借定增易主的消息披露后,深兰科技及其背后的AI科技大佬陈海波都被外界高度关注。用5000万自有资金撬动4亿银行贷款,购买一家上市公司的控制权,下一步会否将深兰科技装入上市公司实现借壳上市?随着ChatGPT的出现,人工智能在资本市场上被推到了更高的风口。正是这样的想象力让市值不足30亿的华脉科技连拉6个涨停板。

作为本次交易的核心运作平台,深兰控股看起来像一家专门为入主华脉科技设立的公司,于2023年3月21日创立,尚未开展实质性经营活动。

但交易对手深兰控股的信息依然较少,从5000万自有资金撬动4亿并购贷款的资金来源来看,资金实力存疑。这也引来了监管层的关注。上交所询问,本次定增所需资金约八成来源于银行贷款,是否得以推进将严重依赖于银行授信,导致本次定增和控制权转让结果存在重大不确定性?

知名财税审专家、江苏四维咨询集团首席咨询师刘志耕表示,收购资金近八成来源于银行贷款,说明收购方缺乏资金能力,不排除存在炒作可能性。同时,刘志耕提醒,市场上定增“无疾而终”不在少数,投资者切忌盲目跟风,防止股价炒作风险。

信息披露矛盾,投资者谨防风险

尽管华脉科技本次定增和控制权转让结果尚未尘埃落定,但其股价却已实现6个涨停板。为此,上交所质疑华脉科技本次定增是否有其他利益安排,在二次问询函中要求公司及相关方补充披露并说明相关安排是否涉及股价炒作。

华脉科技在回复公告中表示,陈海波承诺,自公司控制权发生变更起的3年内,不会推动上市公司向本人或关联方购买资产导致上市公司发生根本变化。对照重大资产重组标准,华脉科技与深兰科技总资产、净资产、营业收入等各项指标进行对比,置入深兰科技或不构成重大资产重组。但华脉并未对没有具体业务的深兰控股的可持续经营能力做出进一步说明。

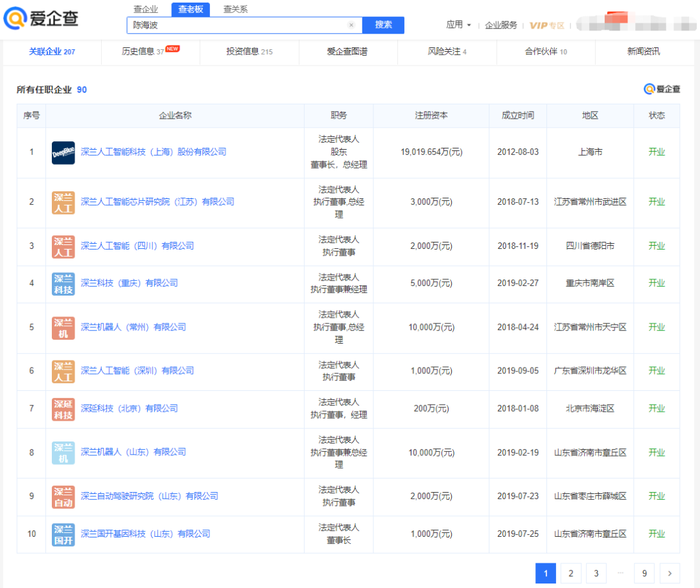

野马财经查阅企业信息APP爱企查,陈海波本人持有90家企业的股份,这些企业主要资产经营规模较小,多处于亏损或微利状态。其中,深兰人工智能科技(上海)股份有限公司系陈海波控制的主要业务经营主体,陈海波直接持有46.74%的股份,其2022年度营业收入为11765.44万元,净利润为-9217.17万元,净资产为6.17亿元。

图源:爱企查

同时,华脉科技也在回复中强调本次交易不涉及其他利益安排。

7月5日,华脉科技发布异动公告,表示公司目前的主营业务、主要产品未发生重大变化。公司业务侧重于通信基础设施方面,不涉及人工智能。

这一回复与公司首次披露的交易信息相比,有自相矛盾之处,这使得外界对新主的核心研发能力、华脉易主后的可持续增长能力以及交易的主要目的再次充满疑虑。

同时,公司在该公告中提醒投资者注意二级市场交易风险、定向发行后续计划风险、一季度业绩亏损等生产经营风险、目前实控人胥爱民所持股份52.73%质押的风险。

目前,华脉科技并未对上市公司后续的转型计划做出回应。对于上交所问询中关于深兰控股获取银行授信的详细信息、后续偿还能力、近三年财务数据等众多细节也未进行披露。

在交易所的连环问询下,公司股价也在回归理性。你觉得陈海波的资本布局赢面有多大?欢迎评论区留言聊聊。

评论