文|侃科技

今年2月6日,阿维塔11以超过2000辆的交付量,刷新高端智能电动汽车品牌首款车型交付纪录。随后,阿维塔 CEO谭本宏和华为的余承东、徐直军一起,出现在了庆祝仪式上。

原本华为的嘉宾还应该有王军,但在捷报传来前两天,他被停职了。

一个半月后,另一个消息传来,广汽埃安AH8项目由和华为公司联合开发变更为了自主开发。广汽集团相关负责人明确表示,不会和华为再做一个新品牌。

至此,难言成功的北汽极狐和明确离开的广汽埃安之后,阿维塔从华为HI模式的三家合作车企之一,几乎变成了唯一。

对阿维塔来说,很难确定这是一个怎样的处境。华为HI模式的确带来了市场影响力,但由高研发转嫁而来的高成本也结伴而至。

高成本又导致高定价,31.99万元起售的阿维塔11,今年1-6月合计销量为10797辆,平均月销量不到1800。

好在长安的燃油车基本盘仍在,上半年以102.1万辆成绩在自主品牌中仅次于比亚迪。其中,新能源累计卖出176057辆,占比17.2%。

但这个成绩距离「2025年停售燃油车」还差很远,于是长安的电气化转型被按下了加速键。

先是在深蓝和阿维塔品牌上快速扩充产品线,后又推出全资子公司启源,试图在中低端市场完成转型。但这些似乎都未被大众所知。

而大众喜闻乐见的新闻,恐怕是影帝亲自破梗,为马自达正名了。只是,合资车早已风头不在,长安在新能源时代的翻身仗,该怎么打?

合资受困的长安

长安的上一个高光时刻,还要追溯到2016年。

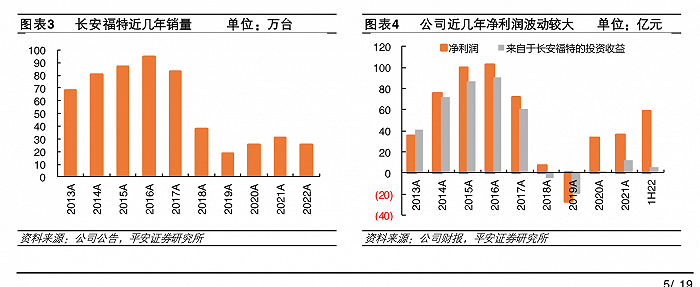

这一年,长安福特一共卖了94万台,实现归属于长安汽车的投资收益高达90.3亿元。

但此后长安福特新车型投入节奏缓慢,同时伴随我国汽车行业进入平台期,自主崛起,二线合资品牌市场份额逐渐下滑,长安福特的销量和盈利迅速衰退。到2019年,长安福特销量降到18.4万台,为长安带来19.3亿元的亏损。

福特以外,长安另一个合资板块也不乐观。

2017年是马自达的巅峰时期,在华销量突破30万,之后就开始下滑。2018年-2020年,马自达在华销量分别是27.2万辆、22.78万辆、21.46万辆。2021年一汽马自达退出,市场上只剩下长安马自达一家。

2022年以来,长安合资车型销量下滑情况更加严峻。

财报数据显示,2022年全年,长安福特实现销量25.1万辆,同比下滑17.61%,利润上也由盈转亏,同比减少超过47亿元至-24.49亿元;长安马自达的销量则更为惨淡,去年仅卖出10.7万辆,同比减少41.2%,平均月销量不到9000辆。

进入2023年,两大合资车型的情况并未好转:今年1-6月,长安福特累计销售9.84万辆,同比下滑12.57%;长安马自达累计销售3.21万辆,同比下滑49.42%。在长安集团中,合资品牌的销量占比不足10%,较2016年的37%已跌去四分之三。

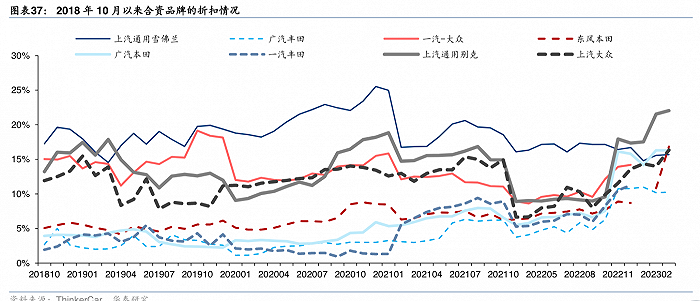

合资车式微已经是不争的事实,华泰证券今年5月做过一个统计,列出了2018年10月以来合资品牌的折扣情况,得出的结论是从压力上看,二线合资>一线合资>自主品牌。

在这种情况下,长安汽车的销量结构自然要转向依赖旗下自主品牌的低价燃油车。

今年1-6月,长安系中国品牌汽车102.1万辆销量中,10万元上下的长安CS系列累计销量为229867辆;而轿车系列和UNI序列累计销量分别为130416辆和130082辆。

如此转变下,直接导致长安缺少带动高利润增长的车型,而自主品牌的低端燃油车暂时虽然扛起了销量大旗,但在利润层面并不乐观。

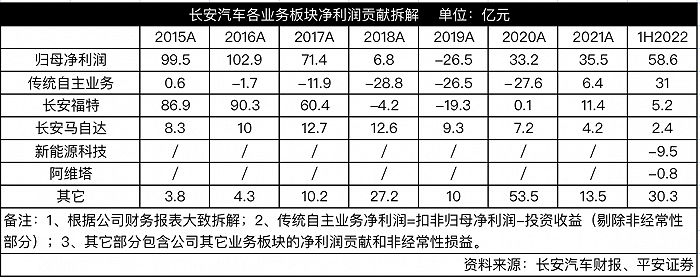

拆解长安各业务板块利润贡献来看,2015-2017年,长安福特和长安马自达贡献了超过95%的利润,而随着两大合资板块式微,长安也就失去了利润来源,自主品牌5年亏损96.5亿元,直到2021年才稍有缓解,当下新能源科技和阿维塔仍在亏损。

压力给到了新能源

虽然燃油车的基本盘保住了,但在“香格里拉计划”中,2025年长安是要停售燃油车的,这意味着转型电气化的时间已经不多了。

目前来看,长安虽然2025年停售燃油车难度较大,但“香格里拉计划”也摸索出一套初步可行的办法,其中最重要的一步就是三大新能源车专用平台:MPA、EPA 、CHN,均已实现车型上市交付。

- MPA平台为多元化动力平台,兼容燃油车、混动及新能源车型,欧尚X5、欧尚Z6 iDD等车型均出自该平台;

- EPA平台分为EPA0、EPA1和EPA2,其中EPA0覆盖微型到小型车市场,搭载车型有Lumin;EPA1覆盖紧凑车市场,目前上市车型主要是深蓝SL03;EPA2覆盖中型及以上级别车型市场,定位中型跨级风格轿车、中型轿车、高性能跨界SUV、中型MPV。

- CHN平台则由长安、华为、宁德时代共同打造,是长安冲击高端新能源车市场的倚仗,目前主要搭载到阿维塔车型当中。

这其中,长安现阶段电气化转型依赖最多的是深蓝品牌。

首款车型SL03于2022年8月交付,初期受到供应链、疫情等因素影响,交付量爬坡较慢,2022年仅在12月实现过万交付量,全年交付量为33354台(其中增程版车型21851台,纯电版车型11503台)。

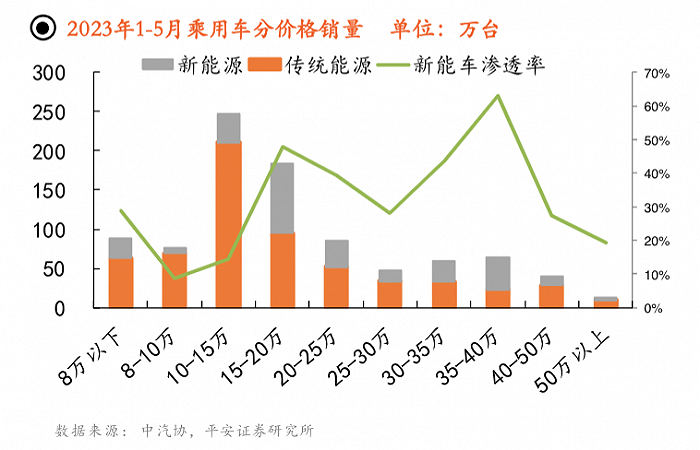

深蓝SL03选择的15-20万元价格带,原本是一个蓝海市场。2022年该区间的新能源渗透率只有14%,但据中汽协数据,2023年1-5月累计销量达到87.8万台,渗透率一路飙升到48%。

相较比亚迪和特斯拉在新能源市场的影响力,深蓝寻求的价格优势似乎也在减弱。

纯电版SL03原本较两个直接竞品保持不错的优势,但随着年初特斯拉打响价格战,相同续航里程的比亚迪海豹直接从26.28万降到23.98万元,差距直线缩短。

降价后的后轮驱动版特斯拉Model 3,价格(22.99万元)与纯电版SL03相差无几,但续航里程更小,因此给深蓝留下了一定竞争力。

增程版SL03价格优势并不明显。其直接对标车型比亚迪秦PLUS DM-i高配车型售价为14.58万元,增程版SL03官方指导价为17.19万元,综合补贴后售价约为15万左右。

曾担任通用汽车总裁23年的斯隆说过:“企业要想成功,要么与众不同,要么成本领先”。

但深蓝在没做出太多差异化的同时,依靠并不领先的成本策略,仍要塑造价格优势,其后果就是利润被严重侵蚀。

2023年第一季度,长安营收达到345.56亿元,同比只减少0.06%。但受深蓝并表影响(长安深蓝暂处亏损状态),长安净利润出现34.75%的大幅下滑,长安毛利率也环比下降2.3个百分点到18.6%。

而另一边的阿维塔形势也不乐观。年报显示,2022年阿维塔营业收入仅为2834万元,净亏损却高达20亿元。

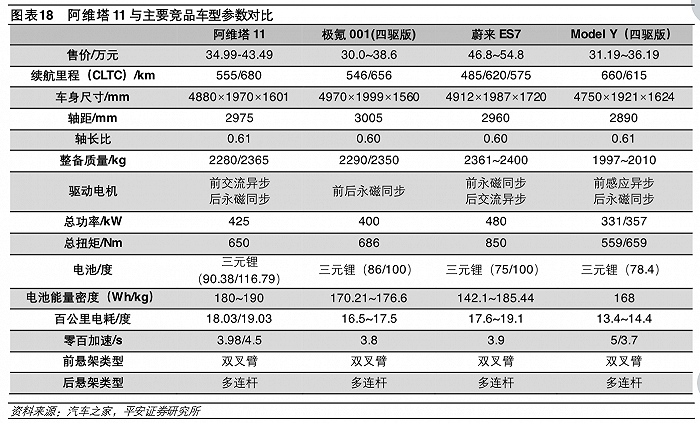

阿维塔11虽集合了长安、华为和宁德时代的优势资源,一定程度上承载了长安汽车塑造高端新能源品牌的重任。但与极氪001、蔚来ES7、特斯拉Model Y、智己LS7、小鹏G9 等一众高端纯电SUV相比,阿维塔11也并非全面取胜:

与竞品车型相比,阿维塔11电池容量更大、电池能量密度更高、续航里程更长,但能耗方面阿维塔11要劣于竞品。

动力方面,阿维塔11目前上市车型搭载华为DriveONE双电机四驱系统。长续航版本百公里加速时间仅为3.98s,与极氪001四驱版、蔚来ES7等竞品车型处于相同水平,超长续航版百公里加速 4.5s,稍弱于竞品车型。

作为华为HI模式下仅剩的两个品牌之一,阿维塔能否成功很大程度上取决于车企自身。毕竟华为在造车模式上的摇摆,已然有了结果。

“亲儿子”启源

在新能源市场,长安还有另一张牌——启源。

这个新发布的品牌对于长安而言,意义完全不同于深蓝和阿维塔。名义上,深蓝和阿维塔虽然都隶属于长安,但在股权架构上却并非如此。

阿维塔成立于2018年7月,前身是“长安蔚来”,由长安和蔚来共同合资成立,原始股比为50:50。后因合作不顺,蔚来逐步退出,这才有了长安拉上华为、宁德时代的组合。2021年5月,长安蔚来正式更名阿维塔科技有限公司。

而据最新资料,长安汽车在阿维塔科技的股比仅为41%。这意味着,阿维塔只有40%的利润能够进到长安汽车的口袋。

深蓝品牌也存在相似的股权问题。

深蓝汽车科技有限公司原名重庆长安新能源科技有限公司,成立于2018年,曾为长安汽车全资持有。不过,2020年1月-2022年3月期间,长安新能源科技分两次先后引入12家投资人,长安汽车持股一度减少至40.66%。

2022年底,长安宣布从两个股东手中收购长安新能源科技10.34%股权,将持股比例由40.66%增加至51.00%,收回对长安新能源科技的控股权。即便如此,长安汽车也仅能拿到深蓝汽车一半的利润。

这就是长安执意打造启源的一个重要原因。

阿维塔和深蓝在股权上均非长安汽车独资,长安仅以投资方身份参与其中。作为对比,行业中其他几家自主车企都拥有由自己掌控的新能源子品牌,如广汽拥有埃安、吉利拥有银河系列、极氪,长城拥有欧拉,比亚迪也有王朝网、海洋网、腾势、仰望等多个品牌。

相比阿维塔和深蓝,启源百分百由长安掌控,无疑是“亲儿子”。

“多生孩子好打架”无疑是快速扩大新能源产品线的最佳方式,同时也是实现“在2025年停售燃油车”这一承诺的主要途径。

而从启源首批车型来看,长安有意用节省成本的方式开发这一新品牌。

首款车型A07无论定位还是产品策略,与深蓝SL03都非常相似:同一架构平台EPA1、相似度很高的动力参数;

启源A05则被指配备了长安逸达同款的前后大灯组,只是前后包围进行了重新设计,而且车宽、轴距与长安逸达完全一致;

启源A06整体尺寸比启源A05小一圈,但其车宽、车高和轴距与长安UNI-V智电iDD一致,而且设计风格非常像“纯电版长安UNI-V”。

看到这,是不是有一些似曾相识的味道?没错,吉利当初推出几何品牌时擅用的「油改电」,可能被长安套用在启源品牌上。

如此一来,启源品牌就可能是长安往新能源领域快速过渡的一条捷径。

尾声

过去几年,长安汽车的日子其实过得并不好。合资加速式微、利润萎缩,电气化转型初步完成但市场竞争却又异常艰辛,不过,整个集团层面的由亏转盈还是说明长安做对了什么。

从2017年长安展开第三次创新创业计划说起,其中有三个最为关键的点,包括:

1)建立起精准高效的产品定义能力,确保产品满足目标消费者真实诉求并实现价值创造;

2)更早在行业中打造“小总部+事业群+共享平台+孵化创新”的新型车企架构来提高效率和项目胜率,包括在行业里率先采用的项目跟投机制;

3)注重集中资源和效率打造成功的主流产品,实现产品的相对聚焦。

从多款Plus系列、UNI序列以及中低端的欧尚新车的成功,我们可以看到该策略执行的有效性和可复制性,亘古不变的底层逻辑在电动时代依然适用。

当然,对长安来说,紧迫的“香格里拉计划”时间表意味着电气化转型要加速,也意味着直面更加血淋淋的市场竞争,如果仅依靠眼前的成绩,恐怕是打不赢这场翻身仗的。

参考资料

[1] 华为不造车往事,皆电

[2] 长安汽车:变革迅速的国有车企,深蓝引领新能源周期,平安证券

[3] 长安汽车:深蓝+阿维塔+LUMIN,开启长安智能电动元年,信达证券

[4] 长安汽车跟踪分析报告:长安的重振、重识、重估,华创证券

[5] 汽车行业2023年中期策略报告:主航道上的变革之年,平安证券

[6] “压榨供应商”争议背后,长安汽车如何扛过价格战?连线出行

[7] 纠结的长安新能源战略:阿维塔、深蓝变“干儿子”,再造“亲儿子”启源,经济观察报

[8] 再发新品牌“启源”,长安汽车加速淘汰燃油车,电车通

评论