文|MedTrend医趋势

7月11日,港股18A迎来了生物医药领域近两年来规模最大的IPO。ADC明星Biotech科伦博泰正式登陆港交所;开盘报63.1港元/股,涨4.1%。截止当日收盘报62.5港元/股,总市值约135亿港元。

ADC赛道无疑是继PD-(L)1后全球资本最火热的领域,两天内就有多项重磅资本交易。

7月9日,药明生物宣布拟分拆旗下ADC领域CRDMO服务公司药明合联于香港联交所主板上市;摩根士丹利、高盛、摩根大通为其联席保荐人。

7月10日,百济神州与映恩生物联合宣布,达成一项独家选择权和授权合作协议,百济神州获得一款在研、临床前ADC药物的全球开发和商业化权利,该药物将用于治疗特定实体瘤患者;映恩生物将有权获得高达13亿美元的额外付款,以及分级特许权使用费。

7月11日,ADC赛道明星企业科伦博泰轰轰烈烈登录港交所。这家公司为何能成为资本宠儿?

三轮估值涨31倍、“含着金钥匙出生”的资本宠儿

2月24日提交了港股上市申请书,7月11日就在港股正式上市,(不到5个月)科伦博泰的上市堪称飞速。

而从投资方来看,科伦博泰无愧为资本宠儿,阵容堪称豪华。

联席保荐人是高盛和中信证券;

基石投资者包括RTW Funds、Laurion Capital、TruMed、汇添富、科伦国际。

是第一个由海外一线基金做基石的Biotech新股。

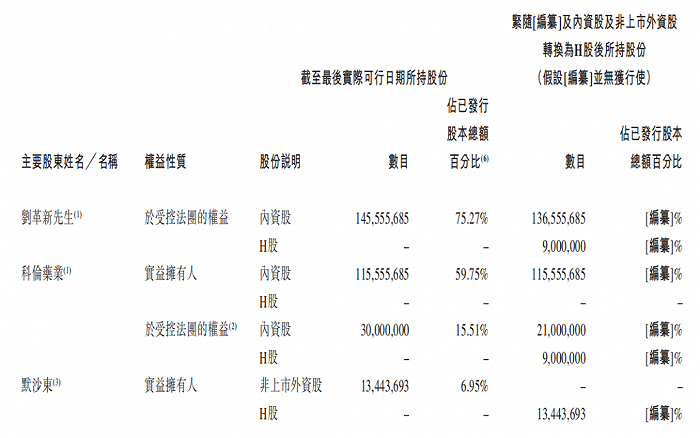

截至上市前,科伦博泰主要股东为:

科伦药业持股59.75%;

员工激励平台(科伦汇才、科伦汇能、科伦汇智、科伦汇德)合计持股15.51%;

默沙东持股6.95%(是其第二大股东)。

科伦博泰主要股东

此外,其投资方还包括IDG资本、礼来亚洲基金、高瓴、夏尔巴投资等知名机构。

在上市前,科伦博泰已经完成了三轮超18亿元融资,且达成估值“三级跳”(涨幅超3100%)。

2020年6月,Pre-A轮融资每股3元,投后估值3.13亿元;

2021年5月,A轮融资每股涨至每股43.19元,投后估值达50亿元;

2023年2月,递交上市申请,每股51.7元,投后估值已超100亿元。

截止目前,科伦泰博还是一家临床阶段的Biotech(无产品销售);截止2022年底,净亏损达6.16亿元。没有商人愿意做亏本生意,背后的重磅投资方一定是看好其产品潜力。

净亏损主要由于研发投入所导致;2021、2022两年,其研发成本就近16亿元。

科伦博泰的“潜力”值135亿吗?

招股书显示,科伦博泰是老牌药企科伦药业的子公司,自2016年成立以来,专注于肿瘤学、免疫学等创新药研发、生产、销售。

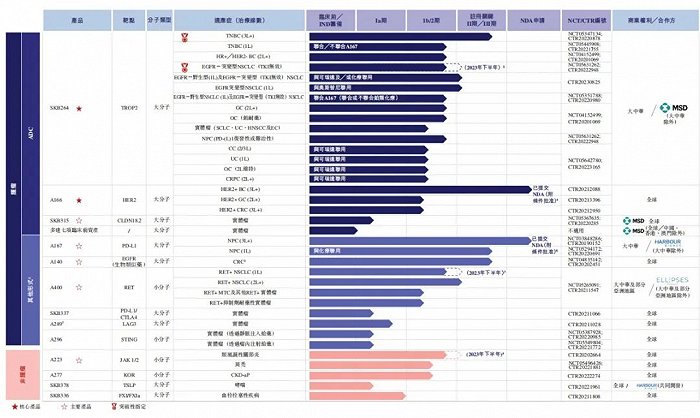

其在研管线一半以上布局在ADC领域,其他还包括PD-L1和一些小分子靶向药。

科伦博泰研发管线

科伦博泰正推进差异化及具有临床价值管线33项(包括五项处于关键试验或NDA注册阶段、九项处于1期或2期阶段及四项处于IND筹备阶段)

而被资本看好的潜力资产,就是作为其核心产品的两款ADC药物(SKB264、A166),以及一款即将上市的PD-L1(A167)。

SKB264是一款新型TROP2靶点ADC,定位为晚期单药疗法及早期联合疗法的一部分,用于治疗各种晚期实体瘤,包括乳腺癌、非小细胞肺癌(NSCLC)及其他主要癌症;目前最新进展在临床III期阶段。

A166是一款HER2靶点ADC,定位为晚期单药疗法,用于治疗晚期HER2+实体瘤。

2023年5月11日,“注射用A166”的上市申请已获CDE受理(适应症为:既往经二线及以上抗HER2治疗失败的HER2阳性不可切除的局部晚期、复发或转移性乳腺癌)。

A167是一款靶向PD-L1单抗,用于治疗复发或转移性鼻咽癌(RM-NPC)的NDA申请已于2021年11月递交国家药监局,预期将于2023年下半年或2024年上半年有条件获批上市,或成为科伦博泰首款商业化产品。

其主要价值在于探索A167联合ADC管线作为早线治疗的潜力,以实现肿瘤管线的临床价值最大化;目前联合疗法最新进展在临床II期。

ADC技术平台实力亮眼,默沙东“重压”百亿美元

多特异性药物被认为是制药领域的未来趋势。

当越来越多靶点进入红海,单抗疗法凭借某个靶点实现疾病治疗的再突破就越发困难;

多特异性药物通常在经典药物的设计基础上增加了另外一重功效,形成多个drug-target界面,从而在横向突破了单靶点局限。

抗体偶联药物ADC(Antibody-Drug Conjugates)是多特异性药物领域最成熟的技术路径之一(临床试验已历经50年),被称为带上“导航器”的化药。由于兼具传统小分子化疗的强大杀伤效应及抗体药物的肿瘤靶向性,ADC近年已成为发展最快的癌症治疗方式之一。

通常由:抗体、效应分子(小分子细胞毒药物)、连接子Linker组成。

三者的组合设计及平衡决定了一款ADC药物的治疗天花板。

因此,哪怕是同一靶点,经过不同技术平台设计将诞生不同效果的药物,不用担心靶点的同质性。

招股书显示,科伦博泰是中国首批也是全球为数不多的建立内部开发ADC平台OptiDC的生物制药公司之一。

中国目前自有ADC专利技术平台的包括:荣昌生物、科伦博泰、恒瑞医药、石药集团、康宁杰瑞、百利天恒、映恩生物等。

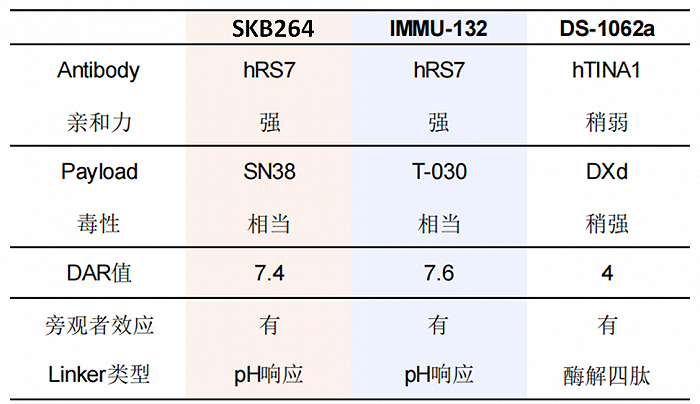

其自研平台开发的SKB264(TROP2靶点ADC)结构设计与吉利德、第一三共同类产品对比有一定优势:

资料来源:科伦博泰招股书、国家知识产权局、招商证券,仅供参考

2022年,科伦博泰与默沙东达成ADC管线的百亿美元重磅合作(包括SKB264等),让其首次吸引了全球目光。

根据弗若斯特沙利文的资料,科伦博泰与默沙东达成的开发多达七项临床前ADC资产的合作是迄今为止由中国公司获得的最大生物制药对外许可交易,且根据Nature Reviews Drug Discovery,按2022年交易金额计,亦是全球最大的生物制药合作。

值得注意的是,其与默沙东达成的ADC合作不包括“即将获批”的A166。或是因为A166的核心专利技术来自于创新药企Levena。

A166是科伦博泰与Levena Biophma合作开发的HER2抗体ADC,Levena为A166的产生和生产提供了专利保护技术,涉及:

(1) 专利微管蛋白抑制剂Duostatin-5,

(2) 定位连接技术K-Lock,

(3) 可酶切割的连接物。

此外,其今年有望获批的PD-L1单抗A167(泰特利单抗注射液),也来自于康方生物AK106(PD-L1)技术授权。

因此,其自研管线的商业化实力仍有待市场验证。

ADC有“药王”潜质,商业化阶段或遇罗氏、AZ“夹击”

一款ADC重磅产品一年究竟能赚多少钱?

从2022年最新销售额来看,排名第一的罗氏制药Kadcyla销售额约23亿美元。

据Nature预测,到2026年第一三共/阿斯利康的Enhertu销售额将以62亿美元登顶全球ADC市场(占比40%份额);而随着更多适应症获批,市场进一步放量,其有成为“药王”的潜力。

然而,预计科伦博泰A166(HER2靶点ADC)在华获批后的销售市场将面对罗氏制药Kadcyla、第一三共/阿斯利康Enhertu两大“巨无霸”的夹击。

其PD-L1单抗A167(泰特利单抗注射液)更是将面对高度内卷的激烈竞争市场。

72岁创始人,拿下第三个IPO,科伦博泰从“啃老”到“反哺”?

科伦药业2022年度股东大会,71岁的创始人刘革新难掩喜悦,除了公司净利润恢复高增长,还宣布将分拆子公司“四川科伦博泰生物医药股份有限公司”赴港上市。

2023年,72岁的刘革新第三次“敲钟”。

2010年,科伦药业登录A股,目前市值419亿元;

2022年底,川宁生物登陆创业板,目前市值近200亿元;

2023年7月,科伦博泰登录港股,目前市值135亿港元;

科伦博泰或许承载了刘革新对创新药的全部情怀,他坚持要做创新药,尽管很难且短期不一定看到结果。

科伦药业是中国“输液大王”;而从2012年“限抗令”开始,科伦药业开始转型。凭借多年在小分子制药技术和生物工程技术上的积累,为科伦博泰在ADC药物研发和平台形成带来了更多优势。

限抗令:指美国政府对中国等国家的高科技产品出口实施的限制措施。

截至最后可行日期,科伦博泰账面上仍拥有现金及等价物2亿元,这离不开其母公司科伦药业的疯狂“输血”。

而在科伦博泰“啃老”7年后,如今上市或是“反哺”之路的开始。

除了二级市场的“回血”,科伦博泰的商业化布局也已展开。

6月底,君实前准入负责人陈巍加入科伦博泰,担任副总经理,负责市场准入和商务工作,直接向科伦博泰首席执行官葛均友汇报,同时科伦博泰已开始组建商业化团队。

陈巍在君实生物主要负责市场准入、政府事务、供应链运营、商务及零售、医院准入等工作。

加入君实生物之前,陈巍曾历任拜耳医药保健有限公司高级渠道与终端准入总监、赛诺菲安万特高级大区业务经理、西安杨森高级商务经理。

从2023年初至今,港股18A仅有四家公司上市:绿竹生物、来凯医药、科笛、科伦博泰。数量虽然与2022年相比大幅下降,但是除了绿竹生物,其余企业首日都有一定涨幅。

市场在泡沫破灭后,更加谨慎,或许也将涌现出更多优质上市企业。

评论