文|消费最前线 江心白

久违的奶茶春风似乎在今年又重新吹了起来。

2023年,先是一众奶茶高调进击万店计划,后来是茶百道获得新一轮融资,这几日,被频繁传要上市的古茗,又一次爆出上市的消息,尽管古茗官方表示对此不予置评,但这家二线奶茶品牌似乎在悄悄努力,等待惊艳所有人。

古茗的想法不是没有实现的可能。

至少在门店数量上,目前的古茗仅次于两万多家的蜜雪冰城。据窄门餐眼数据显示,蜜雪冰城以2万多家的门店数量大幅度领先其新茶饮品牌。“一超”之下,古茗、茶百道、书亦烧仙草、沪上阿姨分别以7401、6739、6852、6527的门店现存量形成竞争第二梯队。

资本方面,古茗也曾收获不少资本青睐,企查查显示,2020年,古茗融资1434.7827万元;2022年,寇图资本又增加3394.2044万元。继喜茶与奈雪,新茶饮上市前仆后继,但成功者寥寥无几。

古茗、茶百道、蜜雪冰城……几家争相中,古茗被频繁猜测会不会最先成为那个“幸运者”。今年,茶饮赛道算是整个餐饮市场为数不多回暖的领域,古茗也在无声蛰伏。但其实,相比于其他两家,古茗并不算耀眼。

面对蜜雪冰城的两万家门店,古茗连一半也未曾达到。相较融资,茶百道今年6月份,融资高达10亿,几乎碾压古茗。种种迹象显示,如今的茶饮品牌再想出圈,其实不是件易事,在场诸位,皆为平凡之辈。

成熟的品牌选择“都要”

2010年,第一家古茗在台州市温岭大溪镇诞生,随后,很快布局全国,形成了密集且庞大的品牌集群。从这一点不难看出,其实古茗的成长历程跟蜜雪冰城如出一辙,出生地都是下沉市场。

但后来,这两家同道殊途,蜜雪冰城持续深扎五环外。而古茗,则渐渐活成了“喜茶平替”。据悉,相较于曾经动辄30块钱一杯的喜茶,古茗因为均价在15到20之间而受到消费者的热烈欢迎。

古茗走到如今,靠的是避“头部”锋芒的价格战术。毕竟在10元以下的市场里,蜜雪冰城地位稳如磐石,而高端领域,奈雪与喜茶平分秋色。恰到好处的中端定价让古茗轻松崛起。只不过,这种战术就目前看来,早就过了有效期。

这两年,奶茶市场早就没有前几年那般定位分明。高端品牌羡慕五环外的如鱼得水,低端品牌仰望一二线城市庞大的消费能力,品牌不再偏安一隅,成熟的奶茶品牌俨然不想再做选择,它们想要整个消费圈层。

以喜茶跟奈雪为例,这两家卸掉高贵的装束不是一天两天了。《2022新茶饮研究报告》显示,从产品价格的竞争来看,下沉后的喜茶产品核心价格带主要集中在14~20元之间,这一价格刚好跟古茗等中端品牌相重合,奈雪的茶也宣布大幅降价推出9-19元的“轻松”系列,垂涎之心十分明显。

而蜜雪冰城则在往上一个消费维度攀爬。今年夏天,一向平价的蜜雪冰城推出Plus版本28元的哈密瓜口味冰淇淋,而在海外,蜜雪冰城的风格也一改往常,据悉,雪王在日本的门店选在了表参道,作为东京著名的购物胜地,这里云集了LV、Armani、Prada、Chanel、Apple、Cartier、Dior。

当品牌各自走出曾经给自己设下的市场围线,试图多赛道、全方位发展,新的玩家再想从单一区间突破,就显得有些异想天开。凭借价格差异站稳茶饮市场二线佼佼者的古茗,最有利的生存法则已然被打破。

更何况,想要上避奈雪、喜茶,下躲蜜雪,像古茗这样的品牌数不胜数,甚至可以说,茶饮市场整个二线赛道都是如此,沪上阿姨、茶百道、阿水大杯茶……人均价格都在15到20的范围内。

当然,奶茶品牌扎堆在中端领域聚集,除了上下各有巨头难撼之外,更重要的是,这是新茶饮消费最容易被接受的价格,《2023年中国新茶饮行业市场需求分析报告》显示,超过一半 ( 54.9% ) 的受访者最常消费的新茶饮单价区间为 11元-20 元,热衷于光临中端茶饮品牌。

如此一来,古茗能否继续稳坐中端市场并不好说。

奶茶巨头开始不顾一切大包大揽,归根到底还是生存问题。在2019年,新茶饮赛道正当东风时,消费市场对于奶茶的推崇可谓疯狂。当年,7成消费者每月至少花200元来喝奶茶。但到2023年,消费降级接踵而至。

从消费频次来看,约33.3%的受访者每月新茶饮消费仅在1-2次,一次以下的明显增加,七次以上的也明显减少。艾媒咨询数据显示,2023年有10.6%的茶饮消费者表示未来消费频率减少。

这种不稳定的消费大环境让奶茶品牌个个殚精竭虑,毕竟到目前为止,看似风光无限的它们实则如履薄冰。奈雪的茶2022年业绩显示,2022年,奈雪收入由2021年的人民币42.97亿元下降约0.1%至人民币42.92亿元;经调整净亏损为4.61亿元,上年同期为1.45亿元。

喜茶甚至都放弃原则,转身投奔加盟商。无畏的雪王在海外也吃到了苦头,数据显示,截至2022年3月末,蜜雪冰城在越南累计开设249家门店,总营收为929.04万元,亏损32.2万元。

它们不想放弃任何一个顾客,无论曾经瞧不瞧得上。

茶饮市场不靠奶茶了?

今年是新茶饮行业不敢懈怠的一年,窄门餐眼数据显示,今年5月,国内20家连锁茶饮品牌一共新开门店2167家,与上月相比增加106家,现存门店一共82078家,看起来,这个领域方兴未艾。但其实,各大茶饮的疲倦藏在一个关键的信号中,进入2023年,昔日疯狂推新的茶饮店似乎低调了不少。

有一组数据对比,《2022中国饮品行业产品报告》显示,2020年,喜茶上新43款新品、奈雪的茶上新37款新品、古茗上新47款新品,而到了2021年,上述三个品牌的上新数字变为72、44、87。

对比20个品牌在2020、2021年的上新数量,从2020年上新575款产品,增加到2021年的930款产品,整体新品数量增长率达到61.7%。但进入2022年之后,茶饮品牌的上新频次呈现出放缓趋势。

据红餐品牌研究院统计,喜茶、奈雪、古茗在去年1-10月的上新数量分别是31、29、24,相比2021年均有不同程度下滑。再到2023年,各大茶饮店的热情戛然而止,它们很少再用单品来引起爆款消费,转而走向实际。

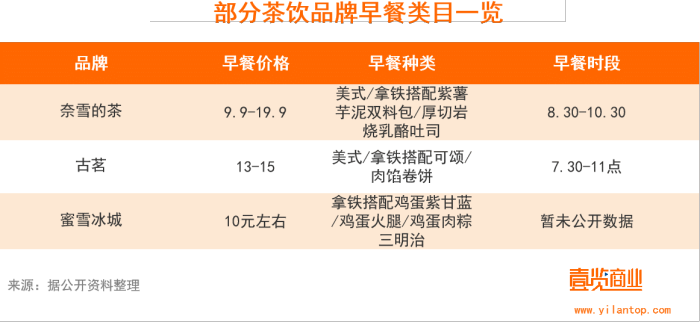

例如古茗。古茗在今年开始试水早餐,用一份“超值咖啡早餐”引起了茶饮市场热议。据悉,古茗早餐主推咖啡与烘焙,小程序点单叠加优惠,售价大都在13元~20元之间。事实上,在古茗之前,蜜雪冰城也在部分门店上线早餐套餐,形式为拿铁搭配三明治,定价10元。

从今年库迪跟瑞幸的扩店速度中,不难看出,在整个茶饮市场,奶茶似乎渐渐落在了咖啡身后。数据显示,42.2%的人为奶茶花的钱集中在16-20元间,而印象里更贵的咖啡反而更加实惠,43.52%的人常喝的咖啡只需要10-15元。

今年5月底,库迪咖啡宣布其第3000家门店落地;一周后,瑞幸咖啡第1万家门店在厦门正式开业。咖啡升级变成早餐,为单店与整个企业所带来的收益则会更大,以麦当劳为例,有数据统计,麦当劳在早餐市场的增长,使单店平均营业额增长了4.5%。

对比之下,奶茶的赚钱能力远远不足。

2022年,奈雪的鲜制茶饮和烘焙产品这两项业务收入,绝对数值都较去年同期都有不同程度下降,反倒是瓶装饮料、伴手礼等业务在2022年逆势取得增长。不说亏损连连的奶茶企业,就连站在新茶饮市场背后的供应公司也逐渐感受到了这股寒气。

以蜜雪冰城背后的鲜活饮品为例,这家在新茶饮品牌的渗透率达到64.46%,但从数据上看,合计占公司收入比重超过80%的饮品类、口感颗粒类、果酱类产品毛利率自从2020年开始都出现了下降,其中口感颗粒类的毛利率更是从2020年的57.77%大跌至2022年的20.75%。

时至今日,奶茶店的业务范围越来越广。为了刺激消费,头部品牌的联名活动更是暴增,据不完全统计,仅2022年前10个月,光喜茶和奈雪的茶的联名就超过了28起,涉及包括了游戏、影视、美妆、餐饮、服饰、宠物等多个赛道。

大概是它们已经意识到,奶茶店里的奶茶是最不值钱的。

不缺资本,但缺品牌?

从2022年,昔日令资本狂欢的茶饮市场就慢慢死灰复燃。2022下半年,悸动烧仙草、乐乐茶接连获投,且单次融资金额分别为数千万美元和5.25亿元。其中,悸动烧仙草是成立15年后首次公开获投;乐乐茶则是被奈雪的茶高调收购。

此外,书亦烧仙草则在2022年初获得了来自绝味食品、洽洽食品、腾讯、克明食品等公司总计6亿元投资,估值达100亿元。进入2023年,酸奶、椰汁、咖啡……每个细分赛道都有资本曙光降临。

跟大部分消费领域相反,新茶饮市场诞生以来似乎从不缺资本,这里缺的是能撑起资本热情的品牌。如果从新茶饮爆发初现端倪的2017年开始算起,这个行业在一路风口下成长了六年,这六年时间,市场收入在今年有望达到 1,450亿元。

也诞生了无数企业,根据资料显示,我国现存的奶茶相关企业超40万家。但从某种层面上看,即便潮来潮去,能屹立在消费海滩上的依旧只有那几家。艾媒咨询调研数据显示,到2023年,消费者最喜欢的品牌依旧是喜茶,占比为58.1%,其次是奈雪的茶和蜜雪冰城,占比均超过40%。

这三家就像三座山,牢牢挡住了其他品牌的光芒。

资本一心想要孵化出下一个奈雪,下一个雪王。但等了那么长时间,却是希望渺茫。联合利华发布的报告显示,2018年起,一二线城市茶饮店的关店率就已经超过了开店率。新增的奶茶企业,盈利的不到一成。

据《2022新式茶饮研究报告》显示,2022年,中国茶饮企业总数48.6万家,其中停业、清算、吊销、注销的企业超5万家。而奈雪作为整个茶饮圈第一家成功上市的企业,上市后的表现也没令资本满意。

根据相关资料,与一级市场大受追捧的局面不同,上市后的奈雪仿佛被二级资本市场抛弃:与超额认购430倍的火热相反,上市首日,奈雪收盘跌幅就达13.54%,第二个交易日继续下跌2.69%。上市短短两天,奈雪总市值蒸发53.85亿港元。

今年3月份,奈雪公布2022年年报,年报公布后的首个交易日,奈雪股价上涨16.94%,可惜好景维持不长,进入7月份,奈雪的股价一度跌至5.63港元/股,约折合人民币5.18元,对应市值96.56亿港元,约折合人民币88.85亿元;对比IPO首日,其市值下跌近200亿港元。

毫无疑问,资本在等待新的“顶流”现身,能够来弥补这片沸腾的市场背后的空虚。头部品牌在自身发育停止后,也在寻找其他品牌,比如奈雪,不只投资乐乐茶,还投资了澳咖、鹤所、茶乙己、怪物困了等新兴饮品品牌。

喜茶也是“投资达人”,已相继将咖啡“Seesaw”、柠檬茶品牌“王柠”、植物基品牌“野生植物YePlant”、水果茶品牌“和気桃桃”、分子果汁品牌“野萃山”等归入麾下。据不完全统计,一年时间里喜茶的对外投资达到10起,也是目前新茶饮品牌中对外投资最多的企业。

顶流们也想对得起资本的厚爱,无奈实力跟运气都没跟上。

评论