实习记者 | 刘相君

近日,镇海石化建安工程股份有限公司(简称:镇海建安或公司)向上交所主板递交招股书获受理,拟募资13亿元。

镇海建安是一家集高效换热器的研发、设计、制造、销售和石化装备工程服务等为一体的高新技术企业。公司主要客户包括中国石化、中国石油、中国海油、浙江石化、盛虹炼化等众多行业知名企业。

本次IPO镇海建安拟募资13亿元,扣除发行费用后将按实际业务需求投资用于高效节能装备制造项目、绿色石化技术服务能力提升项目、科创中心项目以及补充流动资金。

提交IPO前现“掏空式”分红

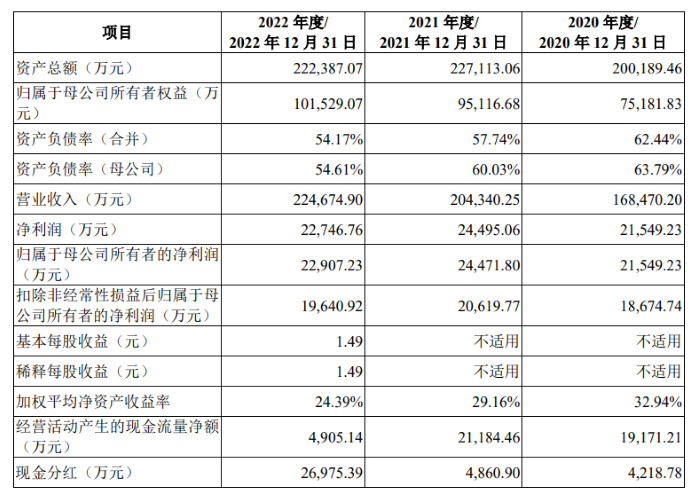

2020年至2022年(报告期),公司各项业务发展稳定,经营业绩稳步增长。报告期内,公司分别实现营业收入16.8亿元、20.4亿元和22.5亿元,净利润2.15亿元、2.45亿元和2.27亿元。

值得注意的是,报告期内,公司还进行大额分红。2020年至2022年,公司现金分红金额分别为4218.78万元、4860.90万元和2.7亿元。据此计算,现金分红占同期净利润的比重分别为19.66%、19.84%和118.59%。明显可以注意到,2022年现金分红大幅增长。

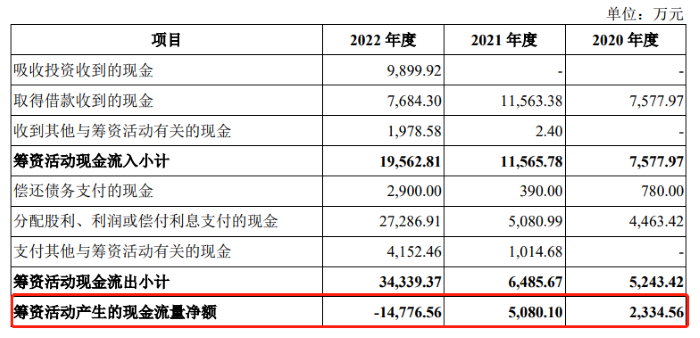

2022年现金分红金额较高也导致公司筹资活动产生的现金流量净额直接为负,由2021年的5080.10万元直接降至-14776.56万元。

公司高效换热器产品主要包括缠绕管式换热器、螺旋板式换热器等,石化装备工程服务的主要范围包括动设备、静设备、电气设备、仪表以及阀门的保运、检维修等专业服务。

据招股书披露,公司所掌握的超长不锈钢无缝管制造技术、高效光亮固溶热处理技术、新型智能高精度换热管自动绕制技术、回旋式绕管装配技术、芯体无接触式穿芯技术等工艺技术均处于行业领先。镇海建安在招股书中坦言:“公司是国内缠绕管式换热器行业的先行者,缠绕管式换热器市场份额领先”。

弗若斯特沙利文统计数据显示,2021年国内缠绕管式换热器公司市占率位列第一位,占比为63.4%。

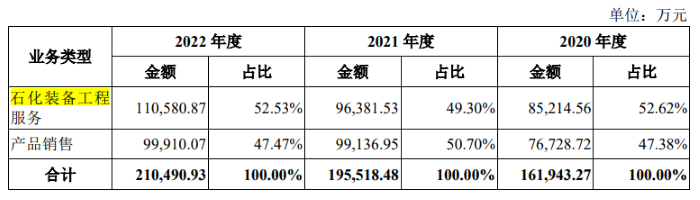

但界面新闻发现,公司另一项主营业务石化装备工程服务占国内行业市场份额并不高。报告期内,公司石化装备工程服务收入分别为8.52亿元、9.64亿元和11.06亿元,占主营业务收入的比例分别为52.62%、49.30%和52.53%。

根据弗若斯特沙利文统计,2021年石化装备工程服务的国内整体市场规模为128.7亿元。据此计算2021年公司石化装备工程服务市占率仅7.49%。

各种关联交易频繁

该公司控股股东为镇海东鼎,其上层的出资人为东鼎管理和28家有限合伙企业。镇海东鼎及其上层28家有限合伙企业均为公司员工持股平台,东鼎管理为镇海东鼎及28家有限合伙企业的普通合伙人及执行事务合伙人,即东鼎管理控制镇海东鼎和该28家合伙企业。东鼎管理的上层共有37名自然人股东,均为公司员工或原建安有限职工持股会会员。

由于东鼎管理股权结构分散,无任一股东能对东鼎管理进行控制,因此东鼎管理无控股股东或实际控制人。从而镇海东鼎不存在实际控制人,镇海建安亦不存在实际控制人。

截至招股书签署日,镇海东鼎持有公司股份占本次发行前股本总额的83.4720%,为公司控股股东。东鼎管理同时担任镇海东鼎及镇海东鼎上层28家有限合伙企业的普通合伙人及执行事务合伙人,东鼎管理通过镇海东鼎间接控制公司 83.4720%的表决权,为公司的间接控股股东。

公司前五大客户收入占比分别为78.52%、70.48%和66.02%,客户集中度较高。前五大客户中,中国石化下属企业油品储运为公司报告期内历史监事汤衢明担任董事的企业;中国石化下属企业镇利化学为公司报告期内历史董事乔伟新担任董事的企业;浙江鼎盛为公司参股公司;中金石化为公司参股公司浙江鼎荣的合营方;浙江石化为公司参股公司浙江鼎盛的合营方。

报告期内,公司前五大供应商采购占比分别为34.84%、26.24%和31.11%。其中,宁波启安为公司的参股公司,2020年和2021年商采购占比分别为7.07%和3.63%。

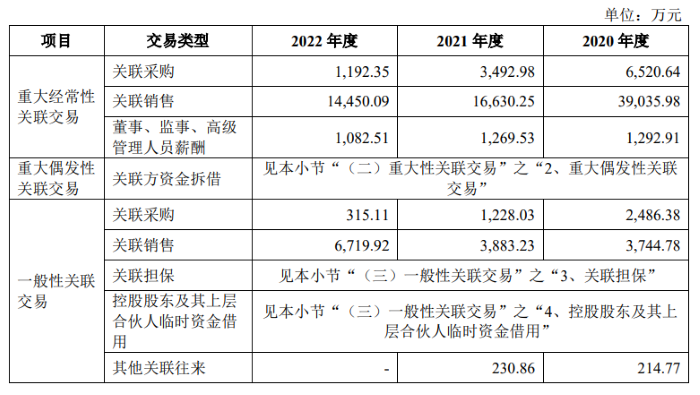

2020年至2022年,镇海建安存在重大经常性关联交易。公司向中金石化提供检维修工程服务的金额分别为2116.71万元、3592.57万元和1005.39万元;向镇利化学、中金石化、镇利材料提供保运服务的金额合计为8402.67万元、8258.92万元和1.15亿元;向浙江石化销售高效换热器的金额分别为2.85亿元、4778.76万元和1909.73万元。

同时,公司还向宁波启安采购检维修工程分包服务和向甬安检测采购检测服务,2020年至2022年,公司采购商品并接受劳务的金额合计为6520.64万元、3492.95万元、1192.35万元。

对此,公司表示“与上述客户的上述关联交易在未来预计持续发生”。

评论