文|MedTrend医趋势

创新医疗器械的良性发展离不开资本的支持。

A股市场在拓宽医疗器械企业融资渠道、促进资本形成、优化资源分配、分散市场风险等方面均发挥着不可替代的作用。

因此,A股市场上,医疗器械企业申报IPO的相关数据,也成为观察行业状态的重要窗口。

在2023年上半年,A股仅2家医疗器械企业完成IPO上市,但却有7家企业终止进程。

A股医械IPO数据堪称“惨淡”,渗着凉意。不过,也潜藏着趋势。

01、仅2家上市,医械IPO或将创年度新低

今年上半年,A股医疗器械成功IPO的企业数量仅为2家,要与2022年的16家齐平,下半年的任务量巨大。如无意外,A股医疗器械企业IPO数量将达成“两连降”。

-

2022年,A股市场上,成功IPO上市的医疗器械企业共16家,同比减少33.3%,其中破发7家,占比43.7%。

-

2023年上半年,A股市场上,成功IPO上市的医疗器械企业仅2家,即聚焦于手术动力装置领域的重庆西山科技,以及聚焦在内镜领域的杭州安杰思医学科技,上市板块均为科创板。

四川港通医疗的注册已经生效,于7月13日发布《港通医疗:首次公开发行股票并在创业板上市网上摇号中签结果公告》,上市在即。但即便加上四川港通医疗,数量依然偏低。

而且,虽然杭州安杰思与重庆西山科技成功上市,但两家企业上市以来的股价走势也不太美妙:

5月19日,杭州安杰思在上交所科创板上市,发行价为125.8元,上市首日股价-1.19%。随后股价就一直在发行价附近来回波动。

▲杭州安杰思股价走势

6月6日,重庆西山科技在上交所科创板上市,发行价为135.80元/股,募资约18亿元。上市首日,重庆西山科技股价上涨+40.79%,市值超百亿元。

不过此后,股价一路下行,截至7月12日收盘,股价已经跌至125.21元/股,低于发行价,市值也跌至67亿元左右。

▲重庆西山科技股价走势

当然,IPO的“凉意”也不仅仅体现在医疗器械行业。

据统计,截至6月30日,今年上半年A股IPO数量和规模分别为173家和2097亿元,环比有所下降,并且均低于2019年下半年来的平均水平。

好消息是,如果顺利的话,有7家企业有望在下半年或者明年成功完成IPO。其中,

-

进度比较靠前的是已经提交注册的2家企业,包括欲在科创板上市的手术机器人企业哈尔滨思哲睿,以及希望在创业板上市的口腔修复材料及口腔数字化设备提供商爱迪特。

-

已经通过上市委会议的医疗器械企业有5家,均欲在创业板上市。

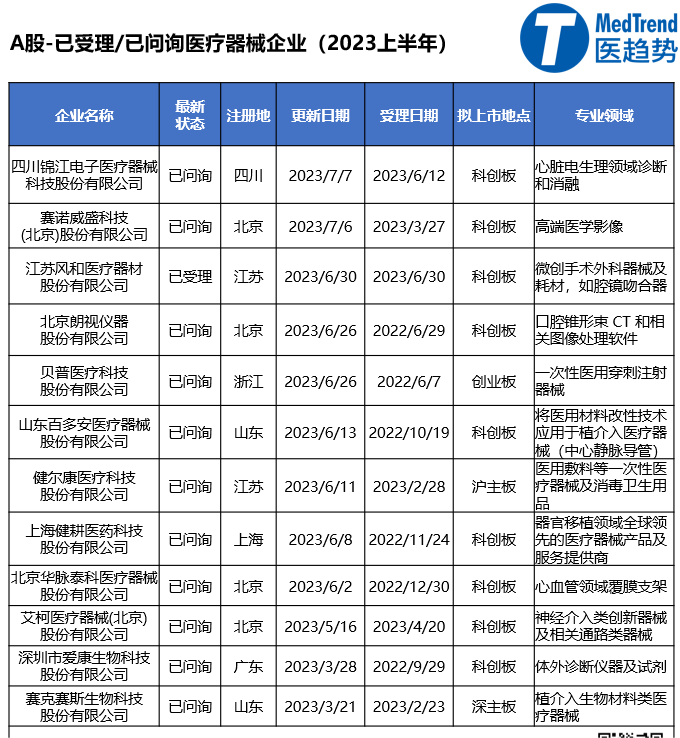

另外,今年上半年发布的公告中,有11家申请IPO上市的医械企业处于【已问询】状态,1家【已受理】。这12家医械企业,都将成为冲刺IPO的种子选手。

12家企业中,9家选择冲刺科创板,占比达到75%。

02、主动撤回成为新常态

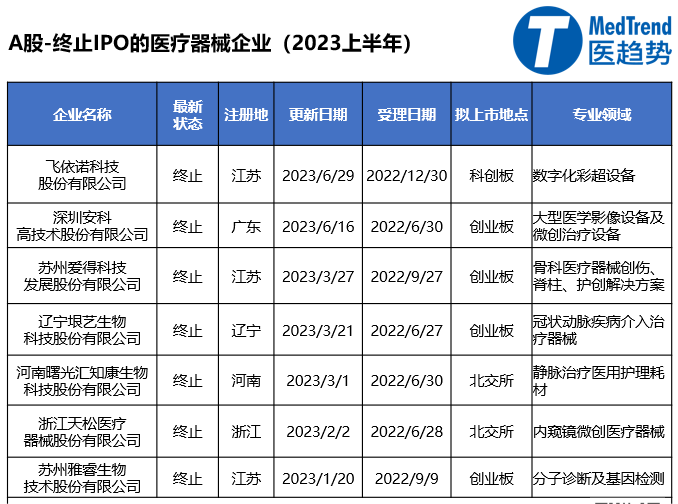

在成功上市企业数量低迷的同时,终止IPO进程的医疗器械企业数量多达7家。

包括:

-

数字化彩超设备商飞依诺;

-

中国医疗影像“黄浦军校”深圳安科;

-

骨科器械厂商爱得科技;

-

心血管介入企业垠艺生物;

-

静脉治疗医用护理耗材企业知康生物;

-

内窥镜器械企业天松医疗;

-

分子诊断及基因治疗企业雅睿生物。

这些企业分处不同的细分领域。

7家终止企业中:

-

1家企业直接被监管否决。天松医疗因为“关于经销商的经营情况、商业合理性未能按要求进行充分核查并排除合理怀疑,对经销商是否存在代发行人承担成本费用的核查及论证依据不足”等原因直接被北交所否决。

-

6家均为主动撤回,企业纷纷公告“因公司及其保荐人撤回发行上市申请,根据相关规定,交易所决定终止其发行上市审核”。

近年来,终止和撤回IPO申请不是什么新鲜事。

根据证券日报在7月12日发布的数据,今年以来,130家企业(不分领域)终止首发上市申请,其中120家为主动撤回,占比超九成。业内认为对于大部分企业而言,主动撤回材料,终止IPO进程,存在以下几种情况:

-

一是报告期业绩大幅下滑,甚至亏损;

-

二是报表项目异常变动,不能合理说明原因;

-

三是未能回复审核中提出的问题;

-

四是未及时更新申报材料,导致财务资料过期三个月自动终止;

-

五是经营战略及上市计划调整;

-

六是合规性问题未解决,影响发行条件;

-

七是仓促申报,尽调工作做得不够充分;

-

八是因上市计划改变。

从主动撤回情况来看,医疗器械领域的6家均是拟上市企业被监管部门进行了问询后作出的选择。

从上市板块来看,创业板成为A股撤单高发区,4家(过半数)撤单公司申报创业板。

事实上,在全面注册制发布以来,密集撤单基本上成为IPO审核的新常态。更加严格的全过程监管,业绩佳、申报材料经得起问询才是IPO发审过关的硬道理。

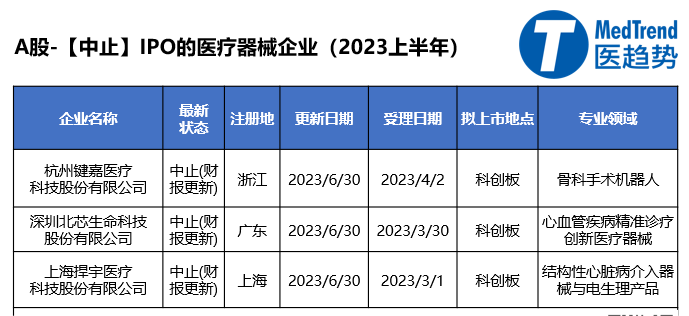

除了7家终止IPO之外,在6月30日,3家医疗器械企业因为需要进行财报更新而【中止】IPO进程。这三家企业均拟上市科创板。

03、谁在逆势爆发?

注册制、两票制、带量采购、DRG支付等政策,推动国产医疗器械朝着高技术水平、高性价比方向不断发展,加速实现国产替代,进而强化中国医疗器械企业的全球竞争力。

但究竟哪些领域是热门赛道?哪些领域已经从风口上跌落?我们让数据说话。

IVD企业上市风潮已过

毕马威发布的《医疗器械行业IPO手册》显示,2020年-2022年6月30日,共有75家境内医疗器械企业在A股、港股或美股IPO上市。从行业分布来看,IVD行业上市企业最多,达30家。

到了2023年上半年,根据医趋势统计,更新上市动态的32家医疗器械企业中,仅3家与IVD板块相关:

-

嘉兴凯实生物:聚焦IVD以及生命科学仪器CDMO,目前已通过上市委会议。

-

深圳市爱康生物:聚焦体外诊断仪器及试剂,目前处于【已问询】状态。

-

苏州雅睿生物:聚焦分子诊断及基因检测,目前已经【终止】IPO申报进程。

显然,由疫情需要所带来的IVD上市潮已经成为过往。

植介入类(心血管/骨科/神经)爆发

更新上市动态的32家医疗器械企业中,8家属于植介入类高值耗材(覆盖心血管、骨科、神经介入等领域),占比1/4。

其中,5家目前处于【已问询】阶段,包括:

-

四川锦江电子:聚焦心脏电生理领域诊断和消融领域。

-

山东百多安:聚焦于将医用材料改性技术应用于植介入医疗器械。

-

北京华脉泰科:聚焦于心血管领域覆膜支架。

-

艾柯医疗器械:聚焦于介入类创新医疗器械及相关通路类器械。

-

赛克赛斯:聚焦于植介入生物材料类医疗器械。

2家主动撤回申请,处于【终止】状态:

-

苏州爱得科技:聚焦于骨科医疗器械,如创伤、脊柱等。

-

辽宁垠艺生物:聚焦于冠脉疾病的介入治疗器械。

1家因为财报更新处于【中止】状态:

-

上海捍宇医疗:聚焦于结构性心脏病介入器械与电生理产品。

近年来我国植入介入医疗器械国产化替代的步伐正在不断加快。一个普遍的观点是,市场占有率超过50%就能被视为实现了国产替代。在此逻辑下,我国目前已实现国产替代的植入介入产品,包括冠脉支架、封堵器、主动脉介入等。

但在心脏起搏器、冠脉通路类、外周血管介入、神经介入、电生理器械等植入介入领域,仍被外资巨头垄断。借着国产替代的东风,聚焦于这些领域的企业或能更多地受到资本的青睐。

外科手术器械火热寻求IPO

外科手术器械领域也是寻求IPO上市的热门赛道,尤其是微创外科领域。

数据显示2021年中国微创手术渗透率从2016年的8.8%增长到14.2%;预计2022年将达15.8%,随着医保政策改革以及居民可支配收入提高,未来选择微创外科手术的中国患者将越来越多。这也进一步带动了中国微创外科器械企业的发展。

2023年上半年,共有7家外科手术领域企业更新了IPO动态。

上半年里唯二完成IPO上市的两家企业(聚焦于手术动力装置的重庆西山科技,聚焦于内镜微创诊疗器械的杭州安杰思)均属于该领域。

其他5家企业均处于不同的阶段:

-

江苏风和医疗:聚焦于微创手术外科器械及耗材,如腔镜吻合器等。目前处于【已受理】状态。

-

北京天助畅运:以疝修补产品为代表的普通外科医疗器械。目前处于【通过上市委会议】阶段。

-

哈尔滨思哲睿:聚焦于手术机器人。目前处于【提交注册】阶段。

-

杭州键嘉医疗:聚焦于骨科手术机器人。目前因为财报更新处于【中止】,更早之前处于【已问询】状态。

-

浙江天松医疗:聚焦于内窥镜微创医疗器械。因为一些原因被监管否决。

科创板、创业板最受器械企业青睐

根据【拟上市地点】,上半年更新上市动态的32家医疗器械企业中:

-

16家企业的目标是科创板,占比50%。

-

12家企业的目标是创业板,占比37.5%。

-

2家目标北交所,1家目标沪主板,1家目标深主板。

也就是说,科创板和创业板受到大部分医疗器械企青睐。

7月5日,国务院新闻办公室举行“权威部门话开局”系列主题新闻发布会,谈到了医疗器械审评审批、医疗器械监管、创新医疗器械、医疗器械网售等行业关心议题。

会议指出:近年来,累计批准了创新医疗器械217个,仅今年上半年就有28个创新医疗器械获批上市。通过这些年药品、医疗器械产品的受理量、审批量,包括今年上半年的受理量和审评量,就能够明显看出我国的药品医疗器械创新成果已经进入了爆发期。

在“鼓励创新医疗器械上市”的环境下,A股医疗器械的IPO是否会在下半年迎来逆转?

评论