文 | 野马财经 张凯旌

编辑丨高岩

国内潮玩龙头摊上事了?

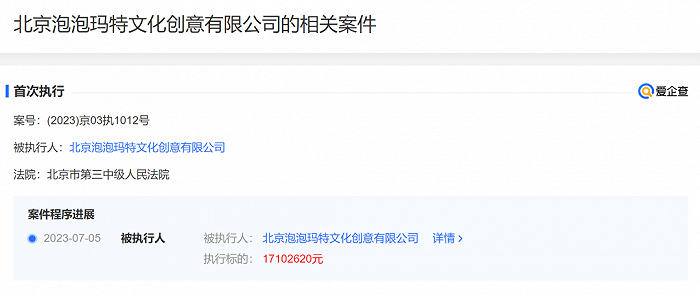

7月10日,泡泡玛特(9992.HK)“被强制执行1710万元”的消息引发广泛关注,但时至今日,公司也没有给出明确的原因,只是回应称该案件属于正常商业纠纷,目前已支付全部款项。

而在爱企查上,也只能看到泡泡玛特成为被执行人的具体日期,以及判决法院、案号,再无其他详细信息。

来源:爱企查

值得一提的是,这是泡泡玛特首次成为被执行人,而此前公司涉及的司法诉讼多达数百起,但泡泡玛特多为原告。如此多的诉讼,与公司经营与模式有怎样的联系?

曾状告搜狗、360、德芙,多为商标、著作权纠纷

工商资料显示,泡泡玛特涉及的裁判文书多达421封,其中的358封公司都是原告,而最多的两个案由则是侵害商标权纠纷、著作权权属、侵权纠纷。

如2021年,泡泡玛特公司的取证人员曾在拼多多上的一家手办网店购买了名为“泡泡玛特密林古堡盲盒摆件”的商品,该摆件在包装盒、包装袋、玩偶底部都印有“POPMART”字样,但其实是未经授权的假冒产品。最终法院判销售方赔偿泡泡玛特13000元。

在这方面,被泡泡玛特起诉的公司不乏一些业界知名的大厂。今年3月底法院公布的文书显示,泡泡玛特诉称德芙在天猫官方旗舰店上,擅自使用泡泡玛特商标及作品形象,据此向德芙背后的玛氏箭牌公司和天猫旗舰店运营方淘通科技索赔200万元。

不难看出,未经授权的网店是泡泡玛特集中打击的对象之一,而且针对这类诉讼,泡泡玛特的请求一般都会得到法院支持。

不过,即便如此想要完全杜绝盗版产品的销售也并非易事。如今在电商平台中搜索,依然能找到泡泡玛特官方之外的小店,基本无法从页面显示内容中辨别其是否有授权。

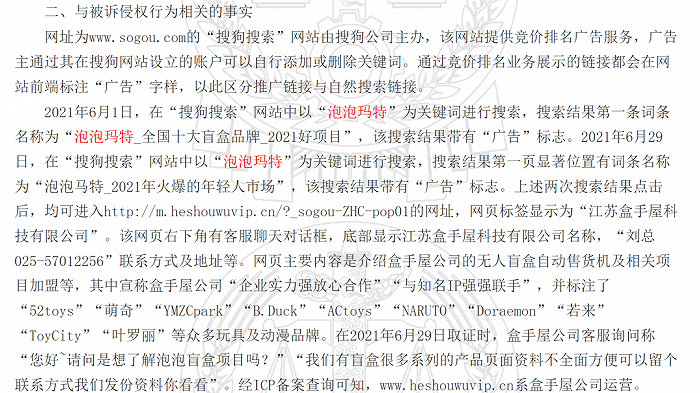

除了电商平台,泡泡玛特的诉讼来源还有搜索引擎。

2021年,有网友在搜狗搜索网站中以“泡泡玛特”为关键词进行搜索,结果显示的第一个词条为“泡泡玛特全国十大盲盒品牌2021好项目”,且带有“广告”标志,点进去显示为“江苏盒手屋科技有限公司”。

这是一家主营无人盲盒自动售货机加盟业务的公司,后续调查显示,其在搜狗平台设置了多个关键词。换言之,只要有用户搜索“泡泡玛特”“泡泡马特”“molly”等关键词,都会出现披着泡泡玛特外皮的盒手屋广告。此外,公司在向客户介绍自身项目时,说的是“泡泡盲盒项目”,也有蹭泡泡玛特热度之嫌。

来源:裁判文书网

最终,盒手屋被判侵犯泡泡玛特商标专用权,赔偿泡泡玛特经济损失15万元。而在360搜索中,也出现过类似问题。

整体而言,泡泡玛特虽然涉及数百起诉讼,但多以原告身份出席,即使是被告也基本是被控侵权一方的反诉,过往案件中极少遇到需要“赔钱”的情况。

这背后是泡泡玛特庞大的IP矩阵。作为一家将IP视为核心竞争力的公司,早在2020年上半年,泡泡玛特已经拥有93个IP,包括12个自有IP、25个独家IP和56个非独家IP。为此,公司需要海量的商标为其保驾护航。

截至目前,工商资料中泡泡玛特的商标信息已达1425个,其中状态为“已注册”的930个,还有104个处于“申请中”。公司作品著作权的信息也有992条。

始于IP,困于IP?

虽然因为IP牵扯了不少商业纠纷,但没有这些IP支撑,也就没有今天的泡泡玛特。

十年前,尚处于起步阶段的泡泡玛特还在黑暗中摸索前行,其最大的命门便是没有标志性的产品,因此尽管已经成立5年并获得了A轮融资,公司的前景依旧不明朗。

而泡泡玛特发展路上的转折点正是与IP有关。2015年底,公司发现店内IP玩具sonny angel的销量远超其他商品,便开始探索IP潮流玩具,并很快发掘了Molly系列。至2020年上半年,泡泡玛特的三大头部IP(PUCKY、Dimoo、Molly)营收均破亿,而公司这一年的净利润,是2017年的330多倍。

诚然,盲盒这种玩法在泡泡玛特崛起的过程中起到了不可忽视的作用。但从数据上来看,在成立后的第二个五年里,泡泡玛特能实现爆发性的成长,几个IP的关键性签约也功不可没。

不过,也正是因为泡泡玛特与IP的关系,所以资本市场对于泡泡玛特的期待也都来自其旗下IP的成长。而在2022年,公司并没能交出一份符合预期的答卷。

基本面上,公司营收增速大幅下滑,其中内地市场营收出现倒退,靠着海外市场的高增长才勉强将增速维持在2.67%。

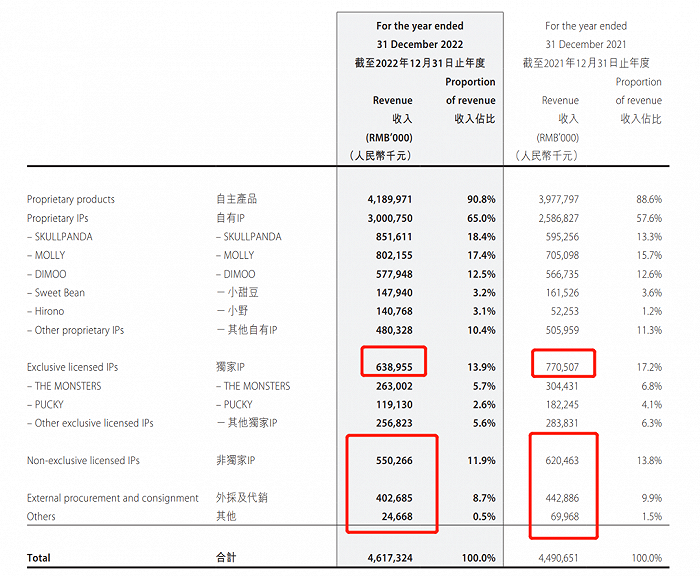

具体到IP方面,元老Molly的营收增速已经明显放缓,2021年和2022年分别为97.6%和13.8%;Dimoo营收增速更是从前一年的79.8%降至去年的不足2%。虽然新接班的SKULLPANDA势头正猛,近两年营收翻了超20倍,但在泡泡玛特独家IP、非独家IP、外采及代销以及其他几块收入全线下降的情况下,公司显然需要复制更多的SKULLPANDA。

来源:泡泡玛特公告

此外,泡泡玛特毛利率和净利率都有不小的下滑,这也导致公司净利润创下了上市后新低。业内人士分析认为,公司受疫情影响较大,一方面关停门店较多,另一方面产品工艺升级也导致原材料成本增加,再加上销售未达预期,整体呈现出净利下滑的局面。

泡泡玛特表示,2022年对公司来说确实有很大挑战,但也觉得整个行业正在从无序竞争进入更加健康、长远发展的阶段。“而今年从Q1的表现来看,业务恢复的速度要好于预期,所以总体上对今年业绩的达成和增长,以及管理的方向是充满信心的。”

泡泡玛特预计,今年收入会有30%-40%左右的增长,同时会通过降库存、关注单店坪效、提升整体运营效率、调整线上渠道费用等方式来提升毛利率和净利率。预计今年净利率的增速会大幅快于收入规模的增速。

产业时评人张书乐认为,盲盒风口已经过去,作为潮玩,这种快爆快消的状态本就是常态。泡泡玛特自身也清楚这一趋势,并在盲盒风口顶峰到来前,就有探索更多潮玩领域的可能性,并试图让潮玩从潮流玩具进阶为带有收藏价值的潮流文化。目前而言,泡泡玛特还没有真正实现突破,因此其营收是在国内触及天花板后,在海外市场开发蓝海,提高天花板。作为国内潮玩领军企业,其积累的本钱一旦探索到新风口,就有望恢复高增长。

不过,在真正的回暖到来前,公司的股价已经先行走低。2022年,泡泡玛特股价一度下滑至9.95港元/股,较巅峰时期蒸发近九成;此后虽然有所回暖,但目前距离2021年初的高点仍有约80%的跌幅。

去年至今耗资10亿港元回购,能拯救股价吗?

眼看股价一路下行,泡泡玛特开启了大手笔的回购。

截至7月10日,泡泡玛特今年内共计回购1621.7万股,合计占总股本比例的1.19%,如果以每日股价的最高价和最低价计算,耗费资金在2.88亿港元-3.02亿港元之间。

值得一提的是,泡泡玛特已经对在4月3日-6月8日之间回购的1126.7万股予以注销。

IPG中国区首席经济学家柏文喜表示,回购和回购后注销都是为了提振市场信心以维护股价,回购后注销实际上缩小了总盘面,等于每股净资产与净收益都提升了,自然也就会推动股价的上涨。

不光今年,2022年泡泡玛特也多次回购股份,总计回购3434.74万股,总耗资约7.35亿港元。泡泡玛特方面称,真金白银的回购彰显了公司管理层对于潮玩赛道以及未来发展的看好。

一系列的回购后,2022年11月至今年2月,泡泡玛特股价涨超150%;不过2月至今,泡泡玛特股价又跌超20%。从结果上来看,似乎并不好判断回购对股价起到的真实效果。

需要注意的是,港股上市公司回购在近两年加量趋势尤其明显。据Choice数据,2022年港股上市公司回购金额达1029亿港元,大幅超越2021年381亿港元的规模。其背景是全球风险资产出现大幅回调。

此外,港股本身相对A股估值就偏低,这也给公司回购提供了充分的理由。前不久达利食品退市时就曾将原因归结为“股份一直在相对较低的价格区间交易,成交量有限,不符合在业内的地位,也无法向市场传导其真实价值”。

柏文喜表示,港股属于成熟市场且灵活性强,因此在股市低迷、流动性不好的情况下经常会启动回购计划以提升活跃度和流动性。

在此背景下,泡泡玛特作为回购大军中的一员,具体能达成怎样的效果还有待进一步的观察。

不过,可以肯定的是,泡泡玛特如果想让业绩和股价重回正轨,接下来对于IP的经营依然是重中之重。

张书乐认为,泡泡玛特的自有IP本质上还是纸片人,缺少如漫威IP、日漫IP那样的故事线、人物性格和世界观,因此其IP迭代难度大、丰满形象需要时间。但一旦通过动漫、影视和主题公园等强故事性的产品实现填充,其生命力也就会绵长而持续创收。

泡泡玛特或许也是这么想的。5月,公司发布了首款自研手游《梦想家园》的PV,从官方介绍来看,这是一款潮玩题材的模拟经营和派对玩法的游戏;9月,公司的首个线下主题乐园也将在北京朝阳公园开业。泡泡玛特方面表示,公司现阶段在业务上的所有动作都是围绕IP运营。

“目前乐园还处于探索阶段,暂未设立盈利目标。”泡泡玛特称,和朝阳公园的合作是一个非常小的开始,也是在积累能力,乐园和游戏、内容的商业逻辑是一样的,希望能赋能线下渠道及其他业务。

问题已经明晰,接下来泡泡玛特能继续讲个好故事吗?

你或身边的人最近有买过泡泡玛特的产品吗?如何看待当下的潮玩市场?评论区聊聊吧!

评论