文|子弹财经 段楠楠

编辑|蛋总

过去几年,在国家大力支持新能源汽车发展下,新能源汽车产业链不少企业抓住了机遇,实现了质的飞跃,这点对于瑞浦兰钧股份有限公司(以下简称“瑞浦兰钧”)也是一样。

2020年,瑞浦兰钧还是一家收入不足10亿元的锂电池企业;2022年,瑞浦兰钧已经成为收入超过146亿元的大型企业。

在公司收入大涨的背景下,瑞浦兰钧把目光投向了资本市场。2022年12月14日,瑞浦兰钧首次向港交所递交招股说明书,由于6个月内未能通过港交所聆讯,公司首度递表以失败告终。

2023年6月30日,瑞浦兰钧再度向港交所递表。不过,在公司产能利用率较低、巨额亏损以及行业下行影响下,瑞浦兰钧能否顺利上市还是个未知数。

01 “妖镍”逼疯公司控股股东

公开资料显示,瑞浦兰钧成立于2017年,在业内算是一家“年轻”的公司,主营业务为锂电池研发、生产和销售。

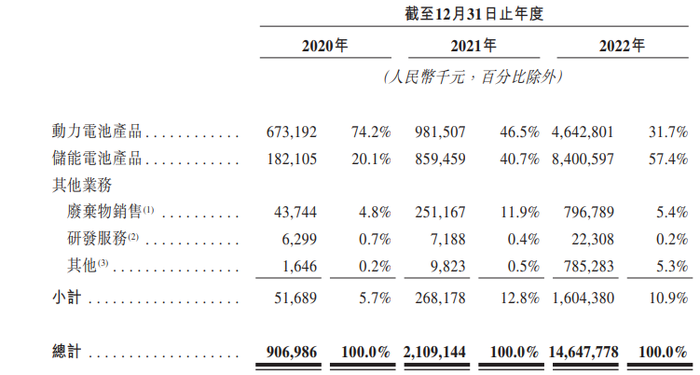

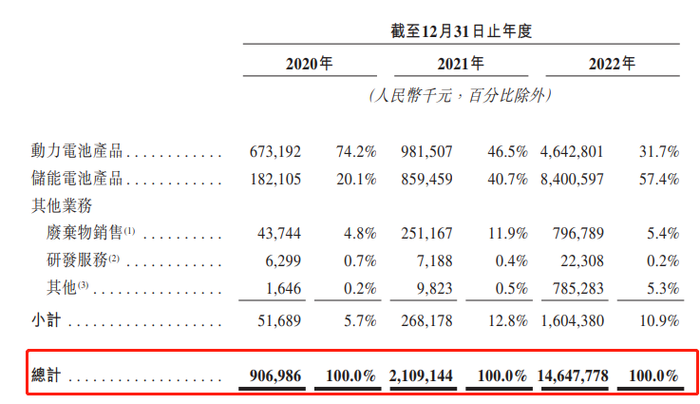

2022年,瑞浦兰钧接近90%的收入来自锂电池销售。其中储能电池产品收入为84亿元,占总收入比例为57.4%,动力电池产品收入为46.43亿元,占总收入比例为31.7%。

(图 / 瑞浦兰钧招股书)

作为国内大型锂电池企业,瑞浦兰钧来头不小。招股书显示,公司第一大股东为永青科技,直接持有公司50.4%股权,同时永青科技通过全资子公司温州景锂持有瑞浦兰钧12.2%股份。

永青科技控股股东为青山集团,青山集团持有永青科技51%股份,因此瑞浦兰钧控股股东为青山集团。

作为国内超大型民营企业,青山集团主要从事新能源和不锈钢生产。2022年,青山集团以3680亿元销售额位列世界500强第238位。

让青山集团声名鹊起的不是庞大的营收规模,而是2022年3月8日的“妖镍”事件。作为全世界最大的“镍”生产商,青山集团拥有全球18%镍市场份额。

因为自身大量生产镍,为了防止镍价格下跌而导致产品跌价,青山集团在伦敦交易所持有大量镍空单来进行套期保值。当镍价格出现下跌,青山集团在伦敦交易所持有的镍空单便获利,以此来对冲现货价格下跌带来的影响。

以往镍的价格波动幅度并不大,俄罗斯作为镍最大生产国,在国际政治形势影响下,镍供给大幅下降,镍供需失衡,加上国际资本炒作,伦敦期货镍价格从2万美元/吨一度飙升至10万美元/吨。

有传闻青山集团镍空单量高达20万吨,占公司全年产量三分之一。但青山集团生产的镍主要为高冰镍,而伦敦交易所要求交割的主要是电解镍,因此青山集团无法以公司生产的镍进行现货交割。

如果到期按10万美元/吨交割的话,青山集团不仅要损失超80亿美元,还有可能交出印尼镍矿60%的股权。一旦进行现货交割,青山集团的财务和经营将陷入巨大困境,甚至不排除有破产危机。

天无绝人之路,青山集团在2022年3月8日等来了自己的“白马骑士”。当日晚间,伦敦交易所宣布3月8日当天的所有LME期镍交易将全部“作废”,青山集团因此得救。

在这场震惊中外的“妖镍”事件中,青山集团一度被国际资本逼入“死角”,要不是伦敦交易所干预,或许青山集团已经遭受重创,瑞浦兰钧控股股东很有可能易主,也将影响其未来的发展。

02 收入暴增,企业却持续亏损

青山集团化险为夷,对瑞浦兰钧而言无疑是巨大的利好。作为青山集团旗下唯一一家锂电池子公司,青山集团对瑞浦兰钧支持极大。

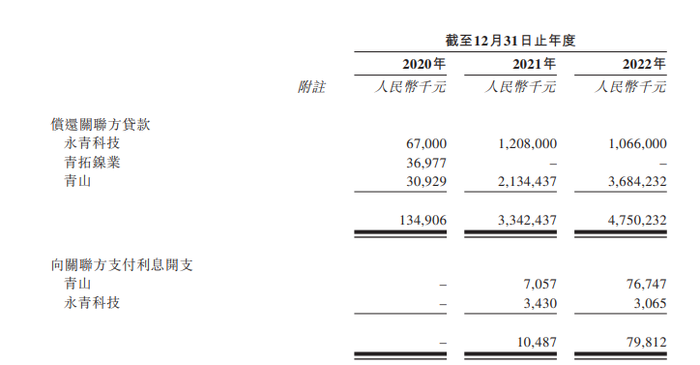

数据显示,2020年至2022年(以下简称“报告期”),瑞浦兰钧向青山集团及其关联方借款分别为1.35亿元、33.42亿元和47.5亿元。

从瑞浦兰钧向青山集团及其关联方支付的利息金额来看,青山集团及其关联方为瑞浦兰钧提供的贷款利率很可能不超过3%,可见青山集团及其关联方对瑞浦兰钧的关照。

此外,青山集团子公司永青科技还为瑞浦兰钧大量银行贷款提供了担保。

(图 / 瑞浦兰钧招股书)

在产品销售方面,青山集团还为瑞浦兰钧充当“销售中介”的角色。瑞浦兰钧把产品销售给青山集团及其关联方,再由青山集团销售给其它客户。

报告期内,瑞浦兰钧向青山集团及其关联方售锂电池产品金额分别为130万元、1530万元和13.45亿元。瑞浦兰钧预计2023年向青山集团及其关联方销售金额将达到41.04亿元。

在青山集团扶持下,瑞浦兰钧销售额实现爆发式增长。报告期内,瑞浦兰钧收入分别为9.07亿元、21.09亿元、146.48亿元,年复合增长率高达301.9%,远超锂电池行业平均增速。

(图 / 瑞浦兰钧招股书)

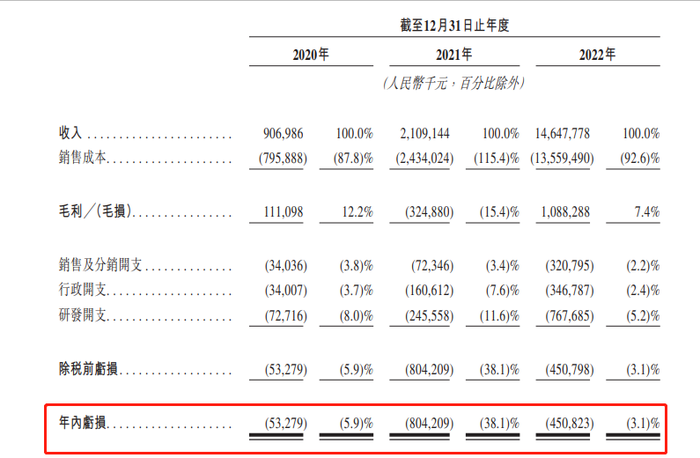

令人意外的是,虽然瑞浦兰钧收入暴涨,但公司却在持续亏损。报告期内,公司亏损金额分别为5327.9万元、8.04亿元和4.51亿元,三年累计亏损额超过13.08亿元。

(图 / 瑞浦兰钧招股书)

对于公司持续亏损,瑞浦兰钧在招股书中表示:公司亏损的原因主要包括原材料价格上涨、公司产能利用率较低以及公司产品定价策略等原因所致。

生产锂电池通常需要用到正极材料、负极材料、隔膜、电解液等四大类材料。其中正极材料占锂电池成本高达45%,为锂电池最核心材料。

而正极材料中最常见的原材料则为碳酸锂。报告期内,碳酸锂平均价格分别为4.71万元/吨、13.11万元/吨、49.61万元/吨,三年内碳酸锂价格上涨超10倍。

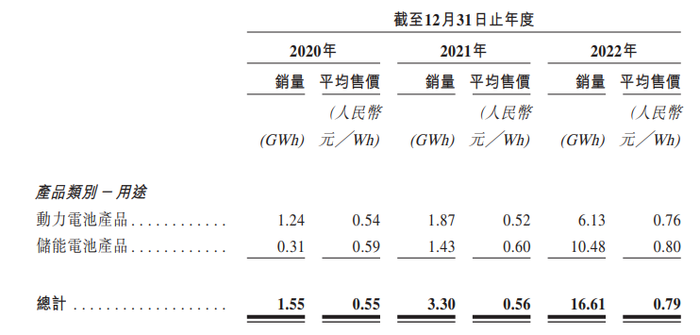

在原材料价格大幅上涨影响下,报告期内公司动力电池生产成本从0.33元/Wh上涨至0.64元/Wh,涨幅为93.94%;储能电池生产成本从0.40元/Wh上涨至0.66元/Wh,涨幅为65%。

报告期内,瑞浦兰钧将动力电池售价从0.54元/Wh上调为0.76元/Wh,涨幅为40.74%,将储能电池售价从0.59元/Wh提升至0.80元/Wh,提价幅度为35.60%。

(图 / 瑞浦兰钧招股书)

从产品提价幅度来看,瑞浦兰钧不论是动力电池还是储能电池,提价幅度都低于产品生产成本上涨的幅度。

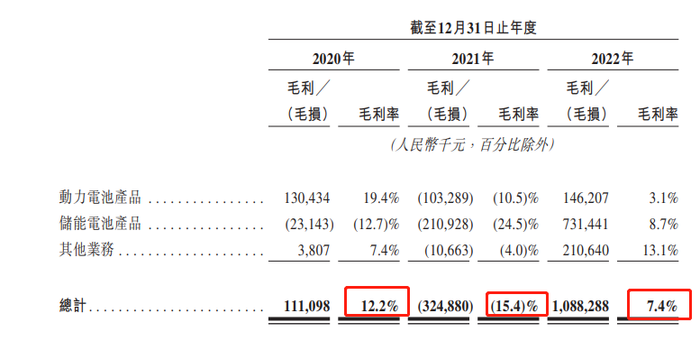

在原材料价格大幅上涨以及产品提价幅度较低的影响下,瑞浦兰钧毛利率走低。

报告期内,瑞浦兰钧毛利率分别为12.2%、-15.4%、7.4%。同期,宁德时代毛利率分别为27.76%、26.28%、20.25%。

(图 / 瑞浦兰钧招股书)

在大股东真金白银的支持下,瑞浦兰钧产能从2021年的4.2GWh提升至2022年24.5GWh,但产能利用率仅为54.5%。产能利用率低会导致企业单位生产成本升高,这也是瑞浦兰钧亏损的重要原因。

产品定价方面,2022年宁德时代动力电池产品售价为0.98元/Wh,储能电池产品售价为0.96元/Wh。同期,瑞浦兰钧动力电池和储能电池产品售价分别为0.76元/Wh、0.80元/Wh,远低于宁德时代产品售价,这也是公司亏损的重要原因。

产品定价过低,既有公司在产业链中话语权不强的因素,也有公司主动压价抢占市场的因素。

在低价竞争的策略下,瑞浦兰钧产品销量暴涨。2022年瑞浦兰钧电池出货量为16.61GWh,报告期内公司电池出货量年复合增长率为227.4%。

公司储能电池产品销售增速更强劲——2020年瑞浦兰钧储能电池销售额仅为1.82亿元,到2022年增长至84亿元,销售额增幅高达45.15倍。

根据GGII发布的数据显示,2022年瑞浦兰钧储能电池市占率为8.8%,仅次于宁德时代和比亚迪。

报告期内,瑞浦兰钧动力电池销售额也从6.73亿元增长至46.43亿元,增幅为589.90%。

03 产能过剩,公司坚持扩产

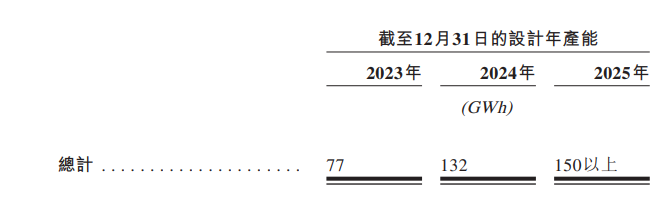

在公司锂电池产品销量大涨的背景下,瑞浦兰钧继续扩大锂电池产能。招股书显示,2023年瑞浦兰钧产能规划为77GWh,到2025年公司锂电池产能规划要达到150GWh以上。

(图 / 瑞浦兰钧招股书)

虽然锂电池行业目前仍在快速扩张当中,但由于锂电池企业疯狂扩产,行业已经进入产能过剩阶段。数据显示,2023年上半年,我国动力电池累计产量293.6GWh。但累计装车量仅为152.1GWh,比产量少了近二分之一。

储能电池方面,2023年上半年我国储能电池出货量为31.5GWh,出口6.3GWh,均不及预期。根据GGII披露的数据显示,截至2023年一季度锂电企业产能利用率已经跌至40%-60%之间。

在行业产能严重过剩,现有产能利用率不高的情况下,瑞浦兰钧还坚持大手笔扩产,无疑是看中了动力电池和储能电池广阔的市场空间。

目前来看,动力电池和储能电池每年还能维持25%-30%的增速。在行业持续扩张下,股东背景较强的瑞浦兰钧营业收入将继续增长,但在产能过剩影响下,瑞浦兰钧产品售价很有可能下滑。

另外,下游新能源主机厂也在掀起价格大战,以特斯拉为首的新能源汽车厂商以降价的方式来换取销量。作为成立不久的锂电池厂商,瑞浦兰钧下游客户主要为上汽集团、东风汽车汽车厂商以及阳光电源等光伏企业。

面对强势的下游客户,瑞浦兰钧议价能力并不强,在上游原材料大幅下跌、锂电池产能过剩以及下游客户集体降价的影响下,瑞浦兰钧锂电池产品价格恐大幅下降。

2023年上半年,动力电池累计装车量152.1GWh,同比增长38.1%,瑞浦兰钧动力电池装车量仅为1.1GWh,动力电池装车量排名第11,较2022年下滑一位。

储能电池方面,2023年上半年储能电池销量为31.5GWh,按照瑞浦兰钧不到10%的市占率,瑞浦兰钧储能电池出货量在3GWh左右。

以瑞浦兰钧2023年规划的77GWh产能来看,公司产能利用率将进一步下降,届时公司单位生产成本将更高。

总的来看,在产品价格下跌以及公司产能利用率进一步下降的预期下,瑞浦兰钧亏损也有可能进一步扩大。

面对行业性的产能过剩,小企业由于经营成本、资金等问题抗风险能力要比大企业差很多。

瑞浦兰钧优势在于控股股东青山集团实力强,不过其自身能否顺利熬过这轮产能过剩的危机并登陆资本市场,尽早结束持续亏损的经营状态,仍要看其未来能否在产业链中提高议价能力并加强竞争优势。

评论