文|研客人

最近几年,光伏可以说是最火赛道之一,产业链各大企业均能获得不错的利润。千亿市值组件龙头之一晶澳科技就是代表性企业,其最新半年财报预告利润强劲增长,股价却难以同步提振,背后原因值得深思。

1.

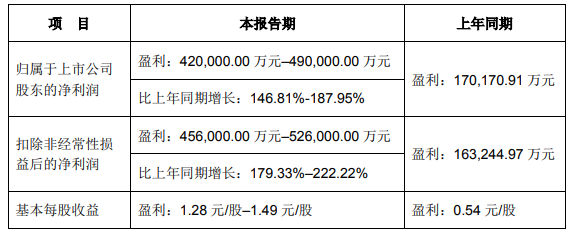

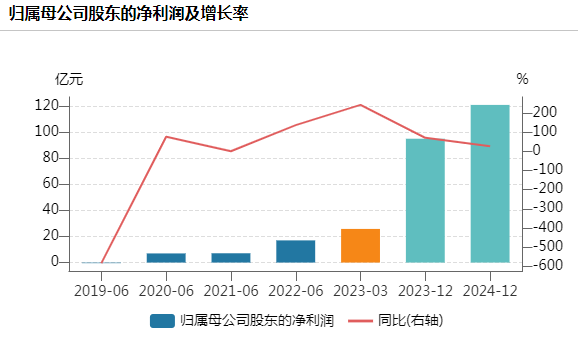

晶澳太阳能科技股份有限公司(简称“晶澳科技”:002459)本周发布业绩预告,预计2023年上半年实现归母净利润42亿元至49亿元,同比增长147%至188%;扣除非经常性损益后净利润45.6亿元至52.6亿元,同比增长179%-222%。

晶澳2007年2月在纳斯达克挂牌上市,2018年7月从美股私有化,并于2019年借壳天业通联,回归A股。能在上半年营收和净利润双双翻倍,还是近4年来首次。

营收按照产品构成,晶澳科技主要来自光伏组件,2022年获得700亿元收入,占总营收比例超过96%。

今年半年业绩飙升原因,首先得益于光伏组件出货量和营收规模实现较大幅度增长,再加上新产能逐步释放,产销量增长带来规模效应,晶澳持续优化供应链管理,采购材料、物流运输成本显著下降,盈利能力大幅提升。

按照出货量看,2022年晶澳科技组件出货量大约为40GW,排在第四,隆基绿能、晶科能源和天合光能三大企业排在前三,但相互差距较小,照此势头,前四格局或将生变。

2.

就着半年业绩喜报发布的热乎劲,晶澳科技随后在7月13日晚间公布此前融资动态,发行可转换公司债券已通过深交所上市委审核,并获证监会许可同意注册,规模89.6亿元。

Wind统计显示,晶澳科技借壳以来完成三次定向增发,分别募资75亿元、52亿元和50亿元,累计177亿元,加上即将完成的89.6亿元可转债发行,直接募资金额近267亿元,超过主要组件同行。

按照同一周期(2019年11月后至今)直接募资规模看,主要同行隆基绿能发行两笔可转债,募资120亿元;晶科能源A股IPO募资100亿元,发债募资100亿,累计200亿元;天合光能在首发募资23亿元、两次可转债募资141亿元,合计164亿元。

回想晶澳太阳能在纳斯达克上市的日子,IPO募资2.25亿美元,两次增发募资不到4.2亿美元,合计大约6.4亿美元,折合人民币大约45亿元,万得显示其从2008年以后未再公开募资。而晶澳回归A股不到4年,募资规模是此前大约6倍,还是通过A股平台拿钱更容易。

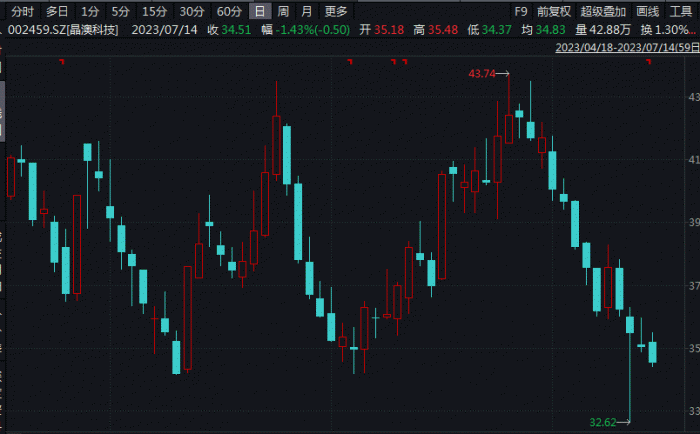

再考虑到投资收益,晶澳科技2022年5月定增发行价格为67.22元,经除权价为34.3元左右,至7月14日股价收于34.55元,若机构一直陪跑,至今收益率基本被抹平了。

从市场拿钱容易,并不代表无节制募资。半年报靓丽的业绩预告7月11日晚间发布后,晶澳科技股价12-14日未能提振,反而连续阴跌,是不是暗示着投资者对其一年多后又要从市场拿钱行为不高兴,不愿意买单了?

晶澳科技截至一季度末货币资金还有98亿元,短期借款和到期流动负债合计23亿元,短期流动性完全没问题,也可支撑未来投资,是否真有必要继续从市场圈钱?

3.

中长期看,根据国际能源署统计,如果各国完整实现减排承诺,全球光伏装机量在2030年将达到3063GW,在2050年将达到9095GW;如果全球要在2050年实现碳零排放,则2030年光伏装机量将达到4956GW,2050年光伏装机量将超过14000GW。

短期看,预计2023-2025年全球新增装机需求量将达到350GW、460GW和580GW,2021-2025年CAGR大约为35%。光伏行业巨大的增量市场,也使得更多资本涌入,新老玩家铆足劲投资。

根据披露,晶澳科技发债募资主要投向:包头晶澳(三期)20GW拉晶/切片、年产10GW高效电池和5GW高效组件、年产10GW高效率太阳能电池片以及补充流动资产,分别占用资金27亿元、23.3亿元、15亿元和24.3亿元。

其新增20GW拉晶切片、20GW电池及5GW组件产能,进一步加强在光伏上下游产业链产能布局。

截至2022年底,晶澳科技硅片、电池片和组件产能分别达到40GW、40GW和50GW,预计晶澳科技2023年底组件产能将超过80GW,硅片和电池产能比例将从之前80%提升到约90%比例,即硅片、 电池片和组件产能到2023年底达到约70GW、70GW和80GW。

根据各家主要组件企业披露的经营计划,至2023年末,隆基绿能组件产能大约130GW,晶科能源、天合光能产能分别达到90GW,95GW;硅料龙头通威股份也挤入组件赛道,至年底组件产能也将达到80GW。

组件产能最终要通过下游光伏电站来消化,新老玩家疯狂扩充产能,其过剩危机也就逐步显现。则当下的投资,在未来可能成为包袱,资产减值风险上升。

二级市场较为敏感,晶澳科技上半年利润大增,股价并未同时提振,最近四个交易日非常疲软,最新股价34.55元,和6月末阶段高点相比下跌约两成,和一年前高点超过59元(前复权)相比,回撤超过四成。

光伏行业前景光明,但相关概念股进入2023年以来是跌幅较大的板块之一,股价回撤并不止晶澳一家。这背后是否市场对各家疯狂上产能的担忧?

评论