记者|张乔遇

今年上半年,抗体偶联药物(ADC)行业热度再次上升,业内多起金额巨大的收购引发市场关注。

近期,药明生物(02269.HK)分拆药明合联生物技术有限公司(下称:药明合联或公司)冲港交所主板。根据弗若斯特沙利文的数据,截至2022年,药明合联按照收益计算的市场份额为9.8%,位列全球第二。

据招股书披露,药明合联本次拟募资主要用于扩大规模,分拆上市或谋求先一步拿下快速增长的ADC等生物偶联药物的市场份额,巩固市场领先地位。

此次分拆完成后,药明合联仍将是药明生物的并表子公司。发行前,药明合联由药明生物直接持有60%的股权,药明康德(02359.HK、603259.SH)间接持有40%的股权。

关联交易频繁

招股书显示,药明合联是专注于全球ADC及更广泛的生物偶联药物市场的领先CRDMO,亦是一家致力于提供端到端服务的公司。公司一站式的生物偶联药物平台提供包括生物偶联药物、单克隆抗体中间体及生物偶联药物相关连接子及有效载荷的发现、工艺开发及GMP生产。

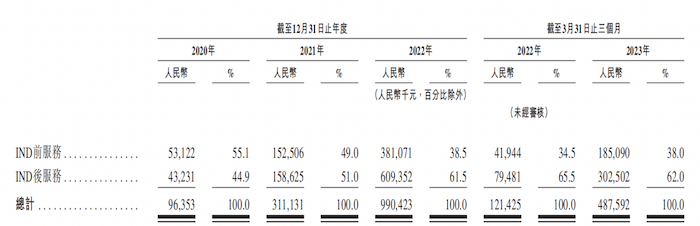

2020年至2023年3月(报告期),药明合联的收入分别为9635.3万元、3.1亿元、9.9亿元和4.9亿元;净利润分别为2629.9万元、5493.0万元、1.6亿元和8067.1万元;经调整净利润分别为3277.5万元、7708.7万元、1.94亿元和1.00亿元,业绩稳步增长。

这背后离不开“药明系”的支持。

2013年,药明生物在其BCD业务内部开展ADC CRDMO业务,以研究、开发及生产ADC。2021年,药明生物、药明康德间接附属公司合全药业分别注资1.2亿美元及8千万美元成立合资公司药明合联。

报告期,药明合联受益于与药明生物、药明康德之间各种形式的合作。如药明生物原材料采购集中进行,药明合联因此受益于巨大的规模经济。此外,双方合作还包括有关抗体连接子及有效载荷的发现及开发、生产及质量检测服务、项目管理服务及海外技术支持服务等。

2020年至2022年,药明合联不豁免的与药明生物的关联交易金额分别为5150万元、2.5亿元和7.9亿元;与药明康德集团不豁免的关联交易金额分别为0元、2330万元和1.4亿元。

需要指出的是,药明合联2021年开始对外外包抗体中间体的生产。据招股书披露,公司聘请药明生物进行抗体中间体的开发、制造和质量测试,以用于提供药明合联的CRDMO服务,这也导致2022年公司毛利率从36.05%下滑至26.40%。

ADC赛道日益“内卷”

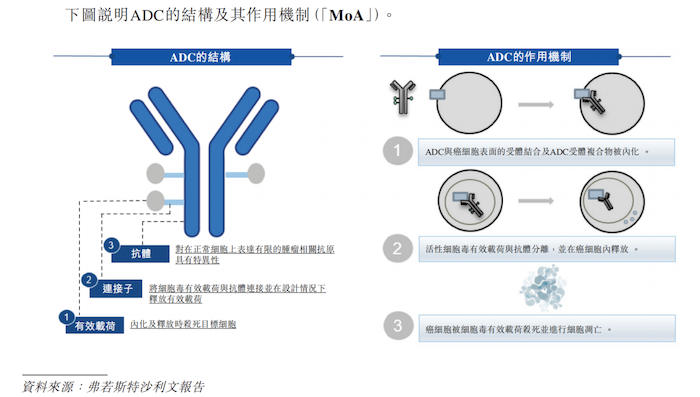

抗体偶联药物(Antibody drug conjugates,ADC)由靶向特异性抗原的单克隆抗体通过连接子与细胞毒性小分子药物偶联而成,该系统常被比作“生物导弹”,能够根据特定抗原“设置”打击人体内特定组织目标。

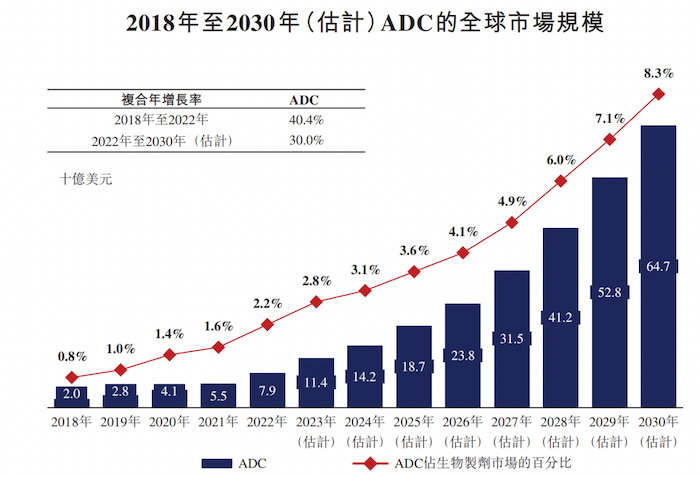

近年来ADC行业不断发展,据弗若斯特沙利文报告,2022年,ADC药物的全球销售额约79亿美元,自2018年以来复合年增长率超40%,并预计2030年将进一步增长至647亿美元。收购上看,自2022年以来,涉及ADC的收购及授权交易已超过100笔;同时ADC许可交易也在激增,2022年全球共63笔ADC授权交易,较前一年增加270%。

截至2023年3月31日,全球已获批ADC药物有15款,有500多项正在进行的临床试验,涉及222款ADC候选药物。

近期,ADC行业热度再次上升,主要在于Enhertu在多种适应症中展现优秀疗效,同时业内出现多个巨大产品授权或公司并购引发市场关注,包括最近公布的辉瑞公司以总价约430亿美元收购Seagen Inc.

光大证券研报指出,ADC类药物在研企业众多,赛道日益拥挤,未来上市后可能出现激烈价格战、降价超预期、影响企业盈利能力。ADC赛道竞争激烈会波及“卖水人”吗?

临床终止率较高

据悉,生物药在开发过程中通常包括药物发现、临床前开发、早期(第I及II期)临床开发、后期(第III期)临床开发、商业化生产五个阶段。生物药开发过程所需的服务通常分为以下两类:IND前服务(包括药物发现、临床开发)及IND后服务(包括早期、后期及商业化生产)。

IND后项目的合约价值较IND前更高,随着药明合联IND后项目数量增加,IND后收入占总收入的比重从2020年的44.9%增加至2022年的61.5%。

截至2023年5月31日,药明合联未完成订单为3.7亿美元,共有58个正在进行的临床前生物偶联药项目及44个正在进行的IND后生物偶联药物项目。

不过,药明合联面向的ADC行业正面临不少挑战。

光大证券研报指出,ADC类药物创新性较强,特别是新靶点、新毒素小分子、新linker设计等改进思路有失败的风险,而进行临床试验、注册审批的过程也有可能进度低于预期。

近几年ADC行业就有项目开发不顺利,如:东曜药业2023年3月17日公告终止TAA013(HER2 ADC)III期临床试验研究及开发,百奥泰于2021年2月9日公告终止BAT8001(HER ADC)临床试验等。

不仅如此,ADC药物具有较高的临床终止率。医渡科技旗下HLT分析报告显示,截至2023年3月31日,ADC药物临床试验终止比例为10.2%,高于单抗(9.6%)和双抗(9.5%),且主要在I期、II期终止。截至2023年3月31日,已有记录的ADC交易终止事件占比4%。

此外,ADC引起的不良事件也是风险之一。

目前全球已获批的15项ADC药物中,10项产品具有黑框警告。黑框警告是美国FDA要求在处方药的说明书上写明的一种对药物不良反应的警告标志,是最高级别的警告,代表该药物具有引起严重的、甚至危及生命的不良反应的重大风险。

全球首款ADC药物Mylotarg2000年获批上市,其验证性III期研究就发现该药有严重的致死性肝损伤,联合用药组的死亡率高于单独使用化疗组,且未表现出明显的生存获益。辉瑞2010年宣布将Mylotarg自主撤市,对给药方案进行优化并调整了患者人群后才于2017年再次获批。

2023年7月11日,赛道龙头ADC Therapeutics(ADCT)宣布,由于7名弥漫性大B细胞淋巴瘤患者接受治疗后死于呼吸系统问题,自愿暂停临床2期试验(LOTIS-9)新的患者入组。受该消息影响,ADC Therapeutics的股价暴跌21.94%,报收1.85美元/股。

药明合联也在招股书表示:我们协助发现、开发或制造的ADC及其他生物偶联药物所引起不利的不良事件可能会导致我们的客户或监管机构中断、延迟或停止临床试验,并可能导致相关药物的标签更具限制性,或延迟或拒绝监管批准。

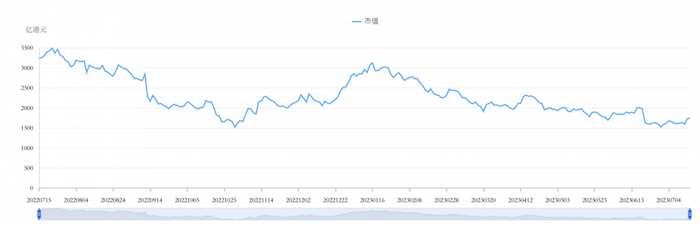

此次分拆完成后,药明合联仍将是药明生物的并表子公司。以药明生物2023年至今最高77.4港元/股(1月16日盘中价)计算,截至7月14日收盘药明生物股价降幅为47.16%,总市值累计缩水超1300亿港元。

评论