文|文娱商业观察 德黑兰

无音乐,不夏天。

《星电音联盟》开播了,《中国好声音2023》官宣导师了,《舞台2023》公布歌手阵容了,《乐队的夏天3》开启录制了……

随着暑期档的深入,音乐类综艺又一次迎来了大浪淘沙,尤其是在长视频平台侧。

优酷在6月接连推出了《剧好听的歌》《星电音联盟》两档全新音乐类综艺;爱奇艺计划于8月携手《中国说唱巅峰对决2023》《中国说唱巅峰对决》两大年度巅峰联盟代表推出《说唱人来疯》,同时平台的另一档音综《奋斗!新生一班》已进入录制阶段。

除已锁定暑期档的《舞台2023》,腾讯视频早前官宣的另两档重点音综《新说唱时代》《更好的期待》也在紧锣密鼓地推进中;芒果TV一面忙着《乘风2023》总决赛,一面马不停蹄的为《披荆斩棘2》做预热。

不仅如此,凭借《古相思曲》在今年暑期剧集市场杀出了一份存在感的B站也极可能继续“搅局”。

显然,又一场以音乐为题的综艺内卷已经拉开大幕,但观众还值得寄予期待吗?

走低的爆款率VS夺目的招商力

作为公认的“刚需产品”,音乐类综艺一直是市场中流砥柱般的存在。

从国内音乐选秀节目的开山鼻祖《超级女声》,到让华语乐坛重新活起来的《中国好声音》《我是歌手》,把小众音乐推进大众市场的《中国新说唱》系列和《乐队的夏天》,再到“翻红造梦机”和“品牌收割机”《浪姐》系列……

很长一段时间里,音乐类综艺不仅在数量上占据绝对的市场优势,也是虽容易诞生全民爆款的类别之一。

可惜,花无百日红。任何一个综艺类型的发展都有生命周期,观众对于节目的制作播出都有从新奇到审美疲劳的过程。

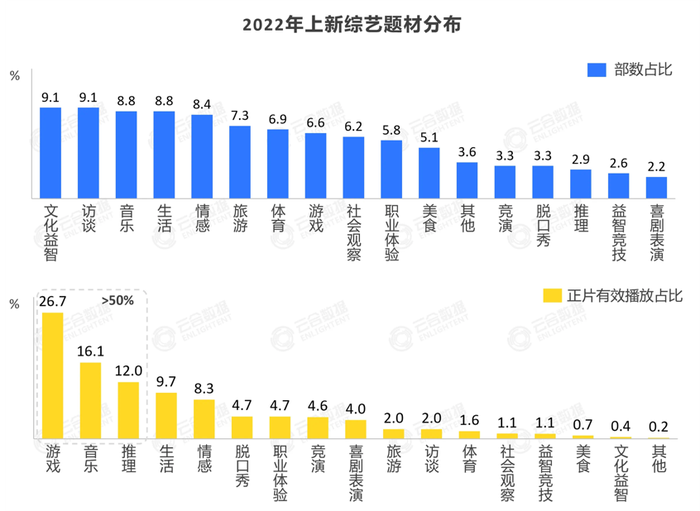

云合数据显示,2022年上新音乐类综艺有效播放市占比16.1%,仅次于游戏类综艺位居市场TOP2。但需要注意是,游戏类综艺的上新部数市占比仅为6.6%,有效播放市占比位于TOP3的推理类综艺更只有2.9%,而上新音乐类综艺达8.8%。

情况在今年上半年依旧没有得到改善。

2023年H1,音乐类综艺在市场在更综艺中占比12.1%,仅次于生活类综艺。但在云合在更综N代、新综艺有效播放TOP3中却没有一档音乐类综艺。

那么问题来了,在这种背景下,一直在压缩综艺内容生产的长视频们为什么还要加码音乐类综艺。

艺恩数据显示,尽管舞台演唱类综艺在2022年的合作品牌数下降最多,但依然是招商能力最强的综艺题材,题材合作品牌总量位居市场TOP1,合作品牌均值也达到7.6,位居市场TOP3。

今年Q1,舞台演唱类综艺的合作品牌总量依旧高居市场第一,其中《声生不息·宝岛季》获得了swisse冠名,开播与三星、百岁山、喜临门等8个品牌合作,是Q1上新综艺中合作品牌数量最多的一档。

在其之前,跨年播出的爱奇艺民谣竞演类新音综《我们民谣2022》更收获了度小满、一汽丰田卡罗拉、百龄坛苏格兰威士忌、兰蔻小黑瓶、安达露西橄榄油等12家品牌的青睐。

竞争背后的深层图谋

高水平的招商能力之外,平台们选择加码音综也有自己的小心思。

与《新女生2023》选手招募开启前后脚,B站联合法老、韩红、华晨宇、孟佳、NINEONE赵馨玥、单依纯、汪峰、周笔畅八位不同风格的音乐人共同启动了“新世代音乐人计划·女生季”企划。

尽管该企划和《新女生2023》都主打“全女”,但这背后绝不仅是B站对“她经济”的一场纵深挖掘,更多是平台对音乐市场进一步增长的分羹野望。

今年3月,B站不仅联合迷笛音乐节共同主办了首个大型线下音乐节“干杯音乐节”,还联合晓峰音乐公社共同发起了“bilibili x 星巢计划2023”。

爱优腾芒的更主要意图是将音综打造成平台与青少年群体的沟通桥梁。

比如以“实景校园”和“男大”为关键词的《奋斗!新生一班》,试图通过青年音乐人的追梦之旅感染大众的《舞台2023》,从潮流电音文化切入的《星电音联盟》,面向30岁以下群体的《青年π计划》,再比如正在酝酿的新“说唱热”。

说唱综艺早已不是一片沃土,再加上《中国说唱巅峰对决2023》目前的热度和口碑表现,优酷、腾讯视频先后选择跟注似乎没有那么明智。

但硬币的另一面,视频平台做的仍是年轻人的生意。

据云合数据,爱优腾芒2023年H1上新独播综艺的受众平均年龄在26.5-30.9岁之间,其中“20-29岁”人群仍为四大平台的综艺观众主力,占比均超过36%。

不仅如此,36kr发布的《2022年轻人潮流说唱报告》显示,年轻人不仅会为说唱付费,也会为说唱的衍生买单:有近五成年轻人参加livehouse、线下音乐节,有超三成用户购买潮牌或街头风服饰,还有一成多人打卡联名餐饮酒吧等线下店。

也就说,入局说唱综艺是优酷、腾讯视频丰满平台青年内容生态的一道必选项,而相对制造全民爆款,它们更希望借助《新说唱时代》《全民说唱巨星》这两档节目去引发一种青年文化消费潮流,收获更多元的商业价值。

未来可期?

内卷不可阻挡,但谈“回暖”还为时尚早。

一方面,音乐类综艺虽仍是市场招商主力,但不能忽视的是,以《我们的民谣2022》《声生不息·宝岛季》《乘风》系列等为代表的“尖子生”们都离不开顶级阵容的打底。

可观众永远为内容买单。

所以我们看到,伴随着《乘风》系列口碑的持续低迷,节目的招商表现也逐渐流出疲态。

官方数据显示,《乘风2023》首轮合作商达10家,招商金额超10亿元。横向对比2023上半年已播综艺,这一招商数据不可谓不优秀,但纵向上,系列首季在2020年开播前就收获13家品牌青睐,第二季更达到了创行业纪录的15家,强势带动芒果超媒2021上半年的广告业务收入同比增长74.75%。

另一方面,面对如何实现节目创新与可持续这一重要课题,平台们虽都做了积极探索,但目前的成效仍不乐观。

《中国说唱巅峰对决2023》的豆瓣口碑从上一季度的7.0断崖下跌至3.7;《剧好听的歌》虽收割到了口碑,但从不足3000人的豆瓣评分人数看,显然未能从大众维度实现高热度。

另一边,《青年π计划》《星电音联盟》无论在口碑和热度层面都未能制造惊喜。

究其原因,关键还是缺乏“造曲”能力。

2022年,爱奇艺《中国说唱巅峰对决》能在回归后再度掀起说唱热潮,比起全面更新的节目玩法,更重要的还是节目产出了《隆里电丝》《麒麟》《飞跃经济舱》《朝天门》等多首高传唱度音乐作品。

因此,音乐类综艺想要提高存活率和爆款率,绝不能单纯依靠造模、换切口以及元素混搭,而是要在发力这三点的基础上,设法造就一个属于自己的有生命力的音乐生态系统,加大优质原创音乐的产出数量,用源源不断的优质原创音乐去不断满足观众“尝新”的愿望。

当歌声成为歌手与观众交流的唯一方式时,音乐类综艺才能真正唱到观众心里,成全长视频们的好生意。

评论