界面新闻记者 |

界面新闻编辑 | 牙韩翔

原奶价格短期无望走强,融资渠道单一,一家来自内蒙古的地方乳企骑士乳业(NQ:832786)正准备新三板转战北交所,以期获得更多的融资可能。

根据骑士乳业官方资料,它成立于2007年,其设立之初主营业务为奶粉、酸奶等乳制品的研发生产销售,随后逐渐建立起了自有牧场和饲草种植基地。2015年,骑士乳业挂牌新三板上市。

这家公司主要是蒙牛乳业的供应商之一。

骑士乳业在2022年报中强调,公司自有牧场产出的生鲜乳50%以上销售给蒙牛乳业等大客户,自用比例也在逐渐增加,主要在高端产品上优先使用。目前,公司与10多家牧场建立了稳定的合作关系,每年可为公司稳定提供近2万吨生鲜牛乳。

乳业分析师宋亮向界面新闻分析,因拥有蒙牛这一大客户,骑士乳业未来的原奶供应也有比较稳定的出口,理论上不会产生太大波动,除非与蒙牛结束合作。更重要的是,骑士乳业供应的是毛利空间更高的有机原奶,这会让他在原奶价格下行阶段保持相对可观的毛利水平。

但即便如此它依旧面临着较大的业绩压力,从而或许带来现金流瓶颈。

2020-2022年骑士乳业营业收入分别为7.07亿元、8.76亿元和9.48亿元。2023年1-3月,发行人经审阅的营业收入2.21 亿元,同比上升 30.07%,净利润为1813.53万元,同比下降30.57%,归母扣非净利润1799.92万元,同比下降28.51%。

在2022年5月,骑士乳业就开始计划转战北交所获得更多的融资空间。

“许多小型乳企的融资渠道非常单一,最好的方式就是通过上市融资。”宋亮说。

当时,骑士乳业董事会审议通过北交所上市议案,拟向不特定合格投资者公开发行股票不超过5227万股,发行底价为5元/股,募集资金将用于鄂尔多斯市骑士库布齐牧业有限责任公司骑士乳业奶牛养殖项目。该项目计划总投资4.09亿元,拟投入募集资金2.61亿元。

但资本市场保持谨慎。北交所连续四次向发出骑士乳业问询函,其中一则关于其牧业板块受有机生鲜乳销售价格下降、饲喂成本上涨,毛利存在下滑,要求发行人说明后续业绩是否存在大幅下滑的风险。

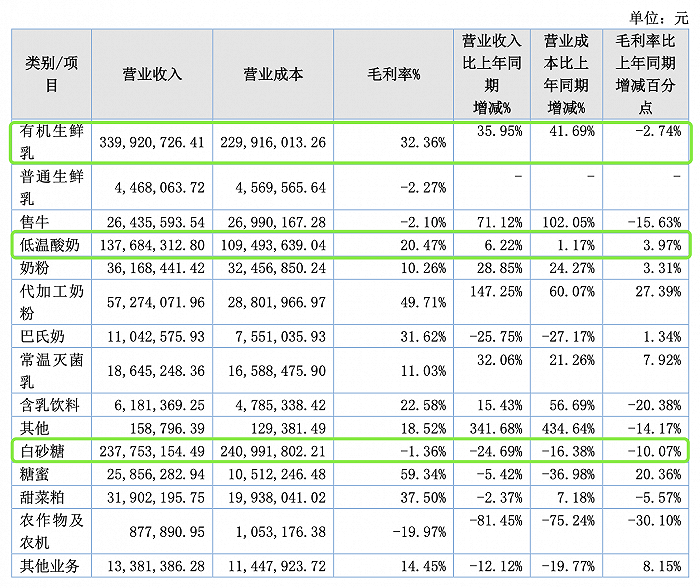

目前骑士乳业尚未针对问询函进行答复。根据其2022年披露的业绩表,对营收贡献最大的三块业务分布是有机生鲜乳、白砂糖、低温酸奶三块,营业收入占比分别在35.8%、25.1%、14.5%。从业务板块看,乳制品是骑士乳业最重要的板块。

事实上,这也是地方乳企所面临的共同难题。

多数地方乳企通常同时经营牧场和乳制品加工厂,这意味着在产品销售半径有限的情况下。如果它们还面临着原奶价格下滑所承受的原料亏损,甚至需要将卖不掉的原料奶喷粉储存,这些都进一步抬高了企业成本。例如今年一季度,麦趣尔和未上市的温氏乳业的亏损都与这一行业背景相关。

实际上,同为区域乳业的百菲乳业、从温氏股份中独立出的温氏乳业均有着通过上市融资的计划。

“小型乳企之所以忙着上市,是因为这些企业要么很大一部分业务面向B端企业,这类本身依靠原奶成长起来的乳企对资金的需求度更为迫切,要么是企业的成长高峰即将过去,不愿错过上市最佳时机。”宋亮说。

今年5月,温氏股份(SZ:300498)以近4.38亿元向关联方筠诚控股转让温氏乳业35%的股权。转让完成后,温氏股份持股比例降至29.57%,温氏乳业将计划独立上市。

根据过往温氏股份财报数据,温氏乳业的营收规模在10亿元左右。2020年至2022年间,温氏乳业的营收分别在8.4亿元、10.62亿元、9.47亿元,2022年净利润为亏损653.6万元。2023年一季度,温氏乳业亏损进一步扩大至2234.17万元,而在原奶价格尚未回暖的阶段,华南区域高额的养殖成本会让温氏乳业可能在二季度再次亏损。

但持续亏损的状态,实际上对于希望在A股上市的温氏乳业而言成功率并不高。

另一家准在沪市主板上市的企业是水牛奶生产商广西百菲乳业。百菲乳业于2023年6月开始接受辅导机构摸底调查、汇总问题,至2024年1月左右进入巩固辅导成果、进行考核评估阶段。

自2019年以来百菲乳业让水牛奶产品从本地走向全国,尤其是疫情几年间,反而借助网络销售渠道、与精品咖啡品牌合作等方式迅速成为网红小众牛奶。不过随着市场环境变化,加上高端牛奶的定位会增大消费者的购物敏感,百菲乳业未来成长空间可能将趋缓,迅速上市可能是其趁热打铁的选择

整体来看,宋亮预计,奶价可能要到明年才会回暖,目前各大牧场进入出牛清栏、减少牛只的阶段,预计到明年下半年回回到合理水平。而在这之前,这些乳企可能还要忍受一段时间的阵痛。

但纵观过往已上市的阳光乳业、遭遇丙二醇事件的麦趣尔,以及已经退市的科迪乳业,想要穿越周期,更需要在品质稳定的前提下,同时能在产品创新上保持一定的输出,或者走向异地市场时有自身的差异化优势。

评论