文 | 独角金融 韩紫竹

在一众CXO(医药外包)公司减持潮下,高瓴资本给出了另一种玩法:布局上市公司的潜力子公司。

近几年,在生物医药产业创新热潮的加持下,研发端投入激增,产业链上游的CXO行业成为明星赛道,一度受到资本的热捧。但今年一季度财报披露后,让整个CXO赛道进入了“至暗时刻”。不少被投资者们“寄予厚望”的头部CXO企业,出现了业绩失速,甚至是营收负增长,其股价自然也随之“跌跌撞撞”。

如今,又到一年中报时,从已经披露的业绩预告来看,CXO的“寒冬”似乎仍在继续。7月14日,博腾股份发布公告称,上半年,公司净利润同比下降63%至69%。并且,昭衍新药也在同天公布了公司中期归母净利润下降70.4%到80.4%的消息。

值得一提的是,一季度以同比增长29.53%营收领先一众CXO企业的康龙化成(300759.SZ;3759.HK),截至7月14日还没有披露中报业绩预告。有投资者在股吧表示,“看到博腾和昭衍新药的业绩之后,再看看还不出业绩的康龙化成,心里很慌”。

来源:股吧截图

相比之下,高瓴资本就显得十分“淡定”。即使在CXO行业承压之际,依旧加码布局康龙化成子公司康龙生物。2023年3月31日,康龙生物实控人联合高瓴资本等入局,完成了其最新一轮9.5亿人民币的融资。

实际上,这并不是高瓴资本第一次布局上市公司潜力子公司。近年来高瓴资本一直在“押注”上市公司未来可能分拆上市的标的。除了康龙生物之外,高瓴资本也参与了凯莱英生物、蓬勃生物、博腾生物等增资。那么,高瓴资本持续“押注”上市公司旗下资产,又能否获得可观的收益?

1 “押注”上市公司潜力资产

虽然这两年高瓴资本减少了对CXO企业的布局,但头部CXO上市公司孵化的CGT(细胞与基因疗法)业务,高瓴资本都没有缺席。

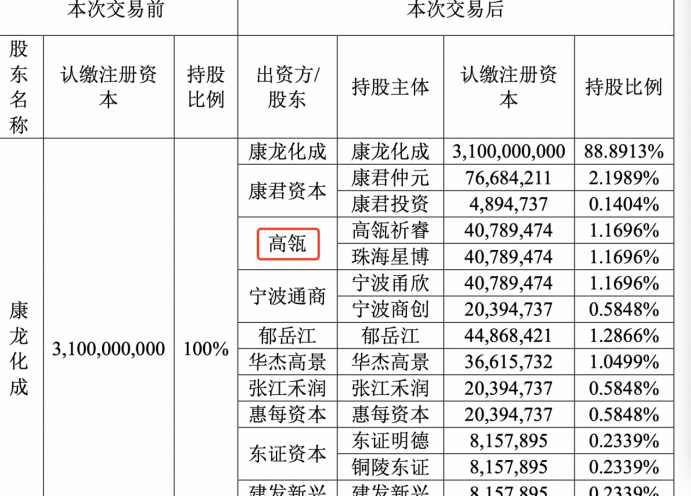

今年3月布局康龙生物亦是如此。康龙生物此次融资总金额约为9.5亿元人民币,新增投资者约占康龙生物股权比例为11.12%,按照本轮融资金额与比例,康龙生物整体估值超80亿元。

来源:公告截图

不过,康龙生物母公司康龙化成在股东频繁减持与CXO行业压力之下,日子也并不好过。据财报显示,2023年该公司第一季度营业总收入27.24亿元,同比增长29.53%。

从业绩上来看,康龙化成营收增速优于其他同行公司,但实控人的减持,让投资者们的心情如股价般“阴晴不定”。

那么,为何在此情况下,康龙生物还能获得高瓴资本的“押注”?这离不开其CGT CDMO(细胞和基因疗法药物的外包业务)领域的持续火热。

康龙生物是康龙化成在生物药和细胞与基因治疗药物领域CRO+CDMO(研发和外包)服务的重要业务板块。康龙生物成立的原因是为了整合康龙化成内部的CGT(细胞和基因疗法药物)资产。而这种CGT资产的发展,离不开CGT CDMO的加持。

CGT CDMO是一种新兴的新药研发生产外包组织形态,在医药行业广泛存在。这种外包模式的核心在于能有效地提高企业的资金使用效率,并大幅提升CGT新药研发效率。据海通国际此前测算,中国CGT CDMO市场规模将在2025年达到人民币113亿元。

在一级市场,尽管创投资本对生物科技产业的投资热情有所降温,但他们对CGT CDMO仍然相当青睐,高瓴资本亦然。除了康龙生物之外,高瓴资本还参与了凯莱英(002821.SZ;6821.HK)子公司凯莱英生物、金斯瑞(1548.HK)子公司蓬勃生物、博腾股份(300363.SZ)子公司博腾生物等增资。

与此同时,康龙化成旗下核心资产联合高瓴入局,也让投资者对其未来是否分拆产生疑问。对此,康龙化成在投资者答疑中表示,一切以公司公告信息为准。

IPG中国区首席经济学家柏文喜表示,在母公司的加持作用和协同效应之下,康龙生物分拆上市的可能性还是比较大的。而高瓴资本投资上市公司潜力子公司,也有利于提升投资成功概率和分拆上市的可能性。但如果子公司与母公司之间存在较强的关联性,从而使得其业务和运营独立性、以及业绩的真实性容易受到质疑。

如果康龙生物分拆上市,高瓴资本既可获得高收益,又可享受分拆标的的高成长性,一举两得。

2 分拆上市是分享盛宴的延续吗?

一般来说,上市公司拟分拆旗下子公司上市,往往是看中子公司独立上市后可获得更高的估值倍数和更便捷的融资途径。因此,拟分拆资产一般为上市母公司体系内最优质的独立资产。而这些拟分拆资产集中于高端装备制造、生物医药、新一代信息技术、新能源、新材料、节能环保等战略性新兴产业,该类子公司独立上市后将获得较在原上市母公司体系内更高的估值。

研究表明,分拆上市项目融资案例的投资回报率很高,IRR(内部收益率)平均高达50%左右,具有高收益、短周期、强确定性的优势。

事实上,高瓴资本早就尝到了布局上市公司潜力子公司的“甜头”。在华兰疫苗上市前夕,高瓴资本旗下的高瓴骅盈通过股权受让方式入股。《招股书》显示,2020年3月,高瓴骅盈以12.42亿元的价格收购了华兰疫苗9%的股份。

2022年2月,华兰疫苗通过分拆上市成功登陆资本市场。上市首日,华兰疫苗上涨23.68%,高瓴骅盈账面浮盈超10亿元。2023年2月18日解禁后,高瓴骅盈逐步减持。3月9日至4月7日期间,高瓴骅盈通减持华兰疫苗,获得超1.5亿元的收入。

2022年3月,高瓴资本旗下珠海岱恒与高瓴祈睿等外部投资者携手凯莱英董事长洪浩突击凯莱英子公司凯莱英生物,此次增资总额最高约为25.34亿元。

凯莱英生物和康龙生物有着异曲同工之妙,都属于母公司拆分的CDMO业务。凯莱英生物的成立主要是为了收纳母公司凯莱英包括大分子药物、抗体偶联药物、细胞基因治疗药物以及mRNA(信使核糖核酸,又称信使RNA,mRNA技术作为一项生物前沿技术和平台型技术,已成为疫苗及生物药领域重要的技术发展趋势)药物等新兴业务。

据2022年年报显示,凯莱英新兴业务增速超过150%。在看到新兴业务成为第二增长曲线的可能后,凯莱英分拆时间表提上了日程,在“战投”公告中,凯莱英表示将尽最大努力促使子公司凯莱英生物在2026年12月31日前上市。

值得一提的是,高瓴资本对凯莱英生物有着较大话语权,增资完成后,高瓴可提名一名董事作为公司的副董事长。

另外,高瓴资本也非常看好“金斯瑞系”的潜力资产,金斯瑞生物分拆出传奇生物(CAR-T细胞疗法)、蓬勃生物(CDMO)、百斯杰(合成生物学)三家子公司,而无论是在母公司还是子公司的股权结构中,均出现高瓴资本的身影并持续加码,以此实现“重仓”。

三家子公司目前上市的只有传奇生物,其自主研发的嵌合抗原受体T细胞(CAR-T)疗法西达基奥仑赛,在2022年3月登陆美国,上市后首个完整销售年便卖出2.06亿美元,相当于人民币超13亿元。不过,传奇生物2023年第一季度仍亏损为1.121亿美元,这主要因为销售费用的大增。

但是介于其自主研发的西达基奥仑赛疗法一年超13亿的显著销售业绩,高瓴资本对传奇生物仍持乐观预期。更是在今年5月接连“重仓”,两次共计购买对价约为3490万美元的传奇生物股票。

3 减持、“押宝”两不误

高瓴资本创始人、“时间的朋友”张磊被誉为投资界的掌舵者,手中掌管着亚洲规模最大的股权私募基金。2005年,刚从海外回国的张磊创创办了高瓴资本。在投资方面,高瓴资本几乎覆盖了整个中国的经济领域。

除了医学健康赛道外,高瓴资本还涉足了金融、科技、消费、制造等多个领域。其中,互联网和科技行业是高瓴资本的重要领域之一。根据《21世纪商业评论》估算,高瓴管理的资产规模,在5000亿-6000亿元左右。

回顾高瓴过去的辉煌历史,不难发现,高瓴踩准了中国互联网崛起的巨大浪潮。在初期,先投资腾讯,又花3亿美元重仓京东,后来还投资了美团、滴滴、格力、爱奇艺、百丽国际、未来汽车等800多家企业。让外界一次又一次感叹于他的商业头脑和洞察力。

十年前,张磊还寂寂无闻,当时高瓴已经成立五年,唯一拿得出手的投资案例是腾讯。这笔投资高瓴获得了丰厚的回报。但真正让高瓴拿到顶级投资圈的门票,则是2010年对京东的投资。广为人知的是,当年刘强东只要7500万美元 ,张磊塞给他3亿美元。

日后京东的成功,验证了张磊的眼光和魄力,也给投资圈留下“眼光毒辣、肯下重注”的狠人形象。

2020年,叠加赛道的景气周期,高瓴资本对隆基绿能、宁德时代的两笔投资,让张磊一战“封神”。

近两年,高瓴也更加注重“制造”方向的产业布局。2022年,高瓴资本在制造领域的投资占比最高,超过了40%。包括新能源车产业链、工业智能化、机器人、硬件、新材料等领域的研发、生产、流通的各个环节均有涉及。

据独角金融不完全统计,截至2023年6月底,高瓴资本共发生了16笔投资,其中近50%都与高端制造业有关,且大多为一级市场投资。例如,5月18日青昀新材宣布完成超亿元B轮投资,A轮领投方高瓴资本旗下高瓴创投持续加注。

青昀新材的主要产品是一种性能均衡的特种纤维材料,既防水又透气,该项技术及规模化生产能力曾长期被某美国世界500强企业垄断,也因此成为全球范围内高度供不应求的稀缺性材料。为打破该项技术的垄断,青昀新材历经近10年的艰苦自主研发工作,在2022年成功实现规模化量产。

高瓴资本在其做首轮融资时,就为其介绍了一批海外客户,帮助青昀新材在全球范围拓展市场,并通过为企业对接高质量的潜在投资人、搭建产学研合作平台等方式,让企业在创立之初“加速启动”。

此前,医疗健康领域曾占据高瓴资本较为重要的投资位置,但从上半年投资情况看,高瓴不仅投了新材料领域,还持续加注了碳化硅(SIC)半导体高科技芯片企业,例如清纯半导体,还持续跟投了汽车基础软件服务商AutoCore.ai的新一轮融资等等。

另外,近几年高瓴资本在医药股、教培领域减持动作不断,今年一季度,高瓴资本减持了7只医药股。

一般情况下,由于创投机构持有的个股锁定期已满,投资者会采取“落袋为安”策略,锁定期过后会按照规定通过减持退出。而在VC/PE圈,减持行为只要动机符合自身利益和主张,手段合法合规属于再正常不过的事情。

你怎么看高瓴资本左手布局医疗健康、右手“押宝”高端制造业?评论区聊聊吧!

评论