文|游戏观察

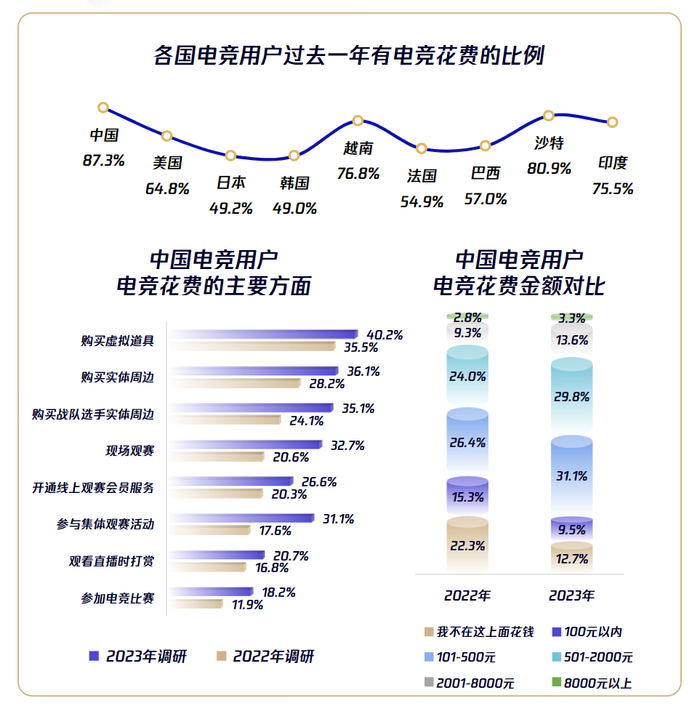

7月14日至15日举办的“全球电竞运动领袖峰会”(以下简称“峰会”)上发布了2023版《全球电竞运动行业发展报告》(以下简称“报告”),除了国内电竞用户付费意愿增加9.6%至87.3%外,其中女性力量成为电竞发展的焦点。

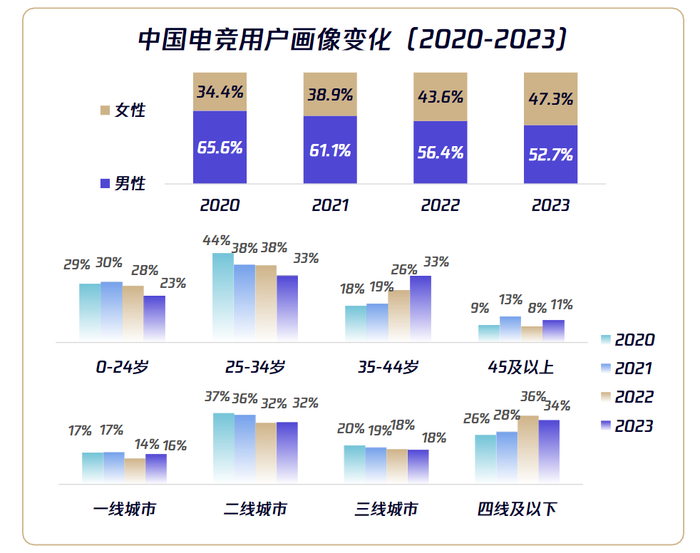

无论是2022年全球女性电竞赛事观看时长相较2021年增长1.5倍,还是2020-2023中国电竞用户画像中女性占比从34.4%增至47.3%,都表明电竞用户增长放缓进入存量市场后,关注女性市场会为电竞带来更多机遇。

特别是在报告中电竞产业综合排名的国内市场,根据普华永道今年发布的《全球体育行业调研(第七期)中国报告》显示,中国机构投资者最关注的前五大体育赛道中,电竞以58.5%占比位居第一。

发展迅猛的女性力量是绕不开话题,但事实真的如此么?

赛事的直接影响

电竞领域的女性力量是个笼统的概念,如果按照场景的不同,我们可以简单分为舞台之上(包括选手、裁判、主持、解说等从业者)和舞台之下(以消费者为主)。

外形和业务能力是影响大众对舞台之上女性电竞从业者的重要因素,如果说裁判、主持、解说等方面女性已经成为电竞竞技的重要组成部分,涉及选手女子电竞当下依旧有着许许多多的问题,其中收入是非常直观的差距反应。

如英国BBC在调查研究中发现,前300名收入最高的电竞比赛选手中都没有女性的身影,排名最靠前的一位女性玩家是第338名,第二位直接第680名。2020年全球前10名男选手的奖金从360万美元到近700万美元不等。而前10名女选手的奖金仅为5万美元至35.8万美元。

收入是社会影响力的重要侧面,虽然相较于传统体育竞技,电子竞技的男女差距没有那么大,但在目前的主流电竞赛事中,女性能够走到最高舞台(不限性别)的依旧凤毛麟角。

这也导致,赛事方对于自身赛事的体系的改革和长期培养,是决定女子电竞发展进度的第一要素。

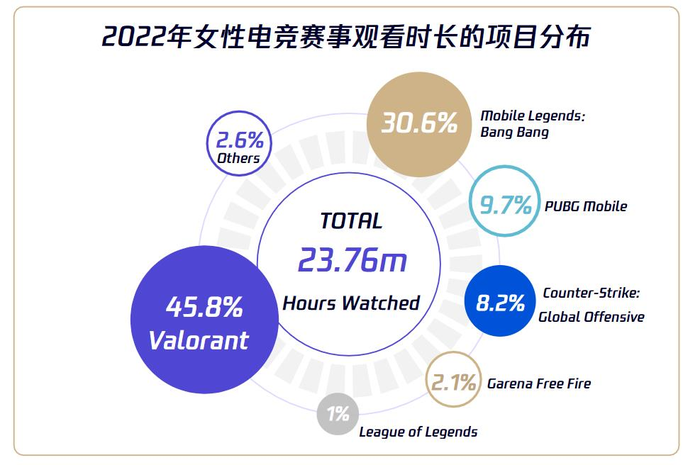

Esports Charts数据显示2022年女性电竞赛事全年产生了2376万小时的观看时间,较2021年增长了1.5倍。如图所示,《无畏契约》45.8%和MLBB30.6%占据绝对的主导。

《无畏契约》这两年在全球的影响力急速攀升,通过在自己的VCT赛事体系中新增Game Changers 2022为女性电竞开放了官方赛道。而MLBB作为印尼、新加坡、菲律宾等地区的国民级手游,2021年年底沐瞳与电竞媒体公司ONE Esports联手搭建了MLBB女子邀请赛(MWI)。

且在之前的第32届东南亚运动会上,作为唯一单独设立女子赛事的电竞项目,创造了峰值观看人数达136万的新纪录(这个纪录此前是2022年MLBB女子邀请赛的39.2万,激增了3.48倍)。

毫无疑问,具备足够影响力的电竞项目组建相应的女子赛事是直接推动力,但并不意味着所有项目都能或者说适合大刀阔斧的进行赛事改革。

橘生淮南

虽然国内也有王者荣耀这样的头部项目组建了三届女子公开赛,但从赛事体系的长远发展来看,从资金和资源输血到自循环还有很长的路要走。

《在东南亚,女子电竞在爆发》一文中游戏价值论提到,除了MLBB在东南亚已有的影响力可以助力女子电竞赛事体系的快速搭建外,女性的社会生存环境是不可忽略的要素。

以东南亚人口最多的印尼为例,根据印尼人力资源部数据,当前印尼女性就业率为51.88%,远低于男性的82.69%。因此印尼政府一直在想方设法的提高女性的就业率。在2019年印尼还成为了东盟内第一个实行“妇女弹性工时制”的国家。而电子竞技的出现给了一些女性一条路,作为印尼MLBB项目女子明星战队Bigetron Era的一员,Fumi与身边的朋友在毕业之后不约而同选择了成为家庭主妇,或者从事简单而传统的工作相比走出了不同的道路。

虽然根据报告中2020-2023中国电竞用户画像中女性占比从34.4%逐年增至47.3%,但国内的发展状况和用户偏好与印尼差别较大。

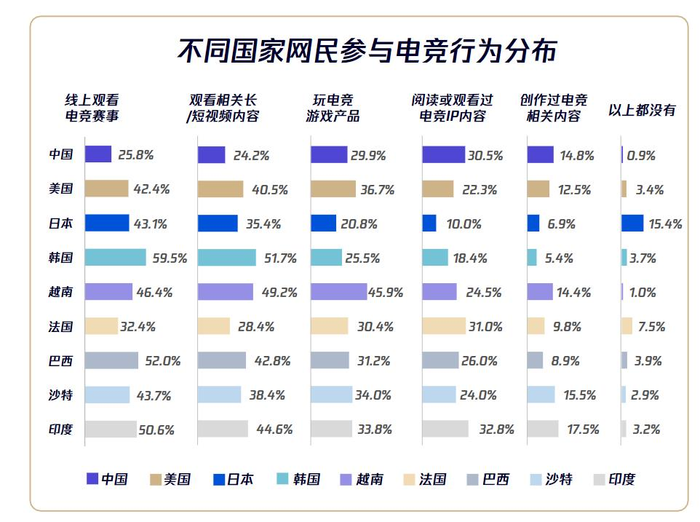

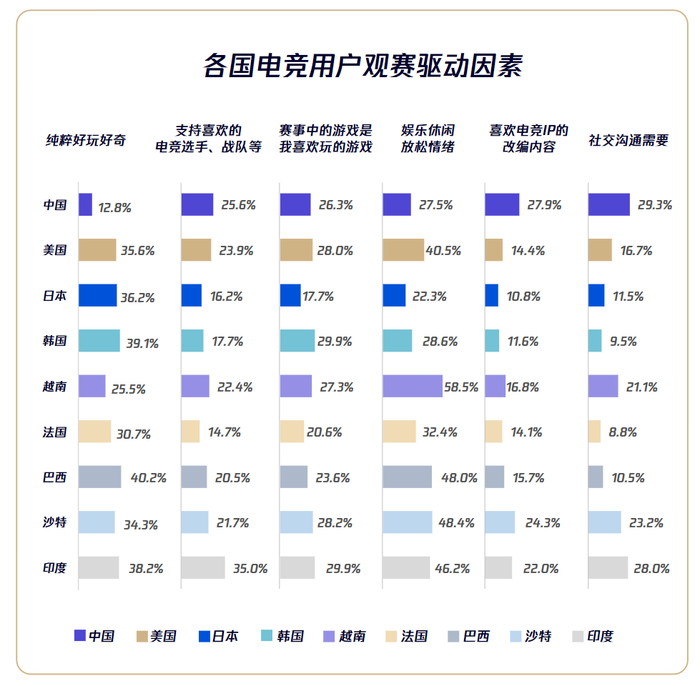

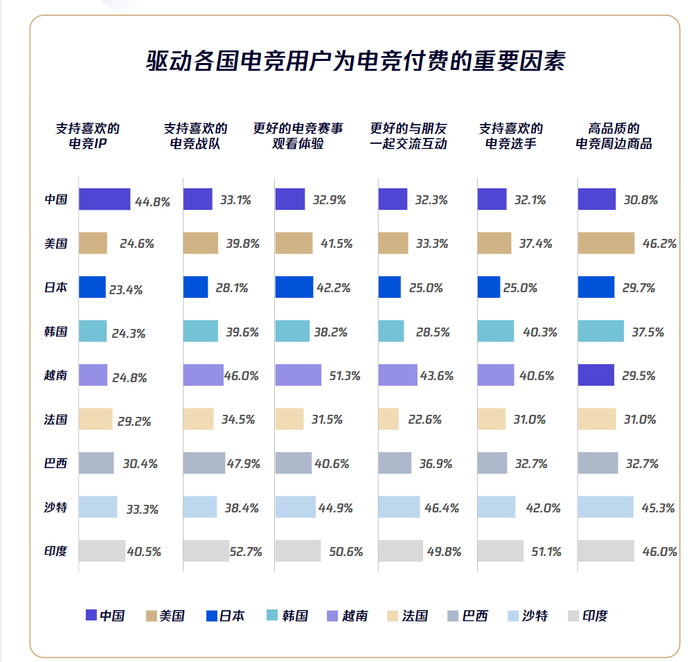

通过对比可以发现,如果说美国、印尼、韩国电竞用户欣赏赛事目的是最高序列,中国电竞的发展和用户已经变成以电竞IP扩撒为主,赛事体系是目前内容生态的基础环节。

消费倾向同样如此,付费意愿相比2022年调研增加9.6%至87.3%,同样还是以支持喜爱的电竞IP为主。

综上我们可以得出一个结论,在市场经济导向下,厂商对于围绕电竞IP开发构建的商业生态优先级会更高。事实上在企鹅有调的未来预测中文化相关的开发也是增长最高的部分,包括更多IP流行文化作品。

此消彼长的结构变化

此外在思考现有赛事体系朝着女子电竞发展的变革中也必须回答一个问题,如何让舞台之下的消费主力愿意转换角色到舞台之上,同时开发更加健全的商业生态。

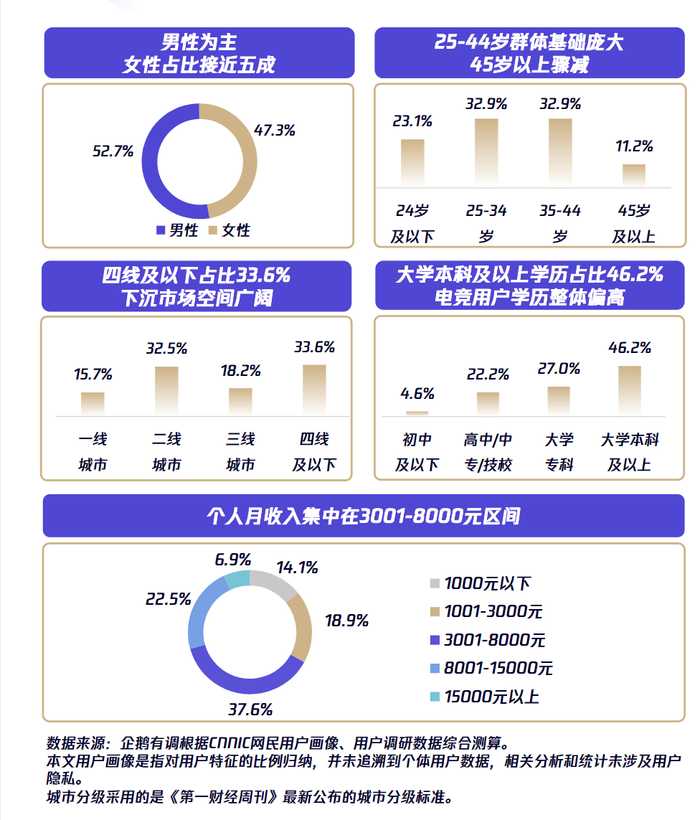

报告中显示,与女性用户占比增高同期偏移的还有35-44岁用户的提升以及学历大学本科及以上46.2%整体偏高的状况。

事实上,核心用户年龄结构的变化是中国电竞阶段性发展的必然结果。目前国内电竞头部项目们经过时间沉淀必然带来一大批“高龄”用户,以十年为单位电竞内容与用户共同成长。

此前关于CF电竞的分析中我们提到,平均年龄更高带来的不仅仅是更高的忠诚度,还带来了更高的消费能力,报告显示,穿越火线系列电竞的用户对于电竞消费的意愿远高于全国观众,无论是与战队、选手相关在游戏中的虚拟道具,还是在游戏外的周边,这一数据都更高,此外参加非比赛现场的集体观赛活动、去电竞赛事现场观看比赛等也都比全国电竞观众的比例更高。

用户是老的,想要赛事体系改革需要重新发掘新的选手进行补充。习惯了在舞台之下也意味着如果想要涉及女子竞技相关的长远生态开发,国内厂商需要在市场导向和社会环境的双重影响下付出更多的努力,找到更多理由或文化熏陶来吸引年轻女性用户走上舞台,目前这一点我们比美国、东南亚这些地区更加困难。

评论