文|道总有理

2017年,我国智能门锁市场一下子涌入了众多参与者,“千锁大战”随之展开。据全国锁具行业信息中心数据显示,截止至2018年6月底,我国智能门锁品牌超过3500家,生产企业超过1500家。

彼时,智能门锁对大众来讲还是个新鲜玩意,而传统五金电器厂商、互联网公司以及这个赛道上早期的品牌企业齐齐发力,一面邀请代言人、大肆宣传,另一面在线下门店极力推销,这使得智能门锁对市场的教育大大提速,销量也大幅提升。然而,时至今日,智能门锁似乎没有像业内人畅想的那样,彻底革新传统机械锁。

据洛图科技数据显示,截止2022年7月,国内智能门锁行业在售品牌数为300个左右,与当初“千锁大战”的盛况大相径庭。

表面看起来,智能门锁的市场仍在保持增长、不断扩大,可它的商业想象力渐渐缩小。

高端走不动了?

与其他行业不同,我国智能门锁市场的发展进程最初就是沿着高端路线走的。智能锁品牌们融合蓝牙、指纹、NFC、3D人脸识别等新技术,以智能、安全、便利等性能为卖点,将智能门锁打造成一个极具革命性能力的产品,来吸引消费者。是以,智能门锁的价格普遍较高,早些年市面上几乎没有价格低于1000元的智能锁产品。

德施曼、凯迪仕等国产品牌正是吃到了高端定位的红利,才在市场上站稳了脚跟,获得较高的品牌溢价和利润空间。以德施曼为例,2019年,德施曼发布了行业首个搭载3D人脸识别功能的智能锁,去年最新推出的Q50FMax在京东上的参考价高达4199元。

但近来,市场上出现了新的变化。

根据多个电商平台的数据显示,几乎所有的德施曼智能锁均在降价,降价幅度在一百到上千元之间。如京东上,目前绝大多数德施曼智能锁产品参与了“满减”活动,降价幅度为100-800元。从销量来看,销量最好的是德施曼Q5P,这款中端智能锁定价为2099元,活动到手价为1649元。

如果再看一下京东电子锁榜,你会发现排名前七的智能锁售价均在2000元以下,德施曼仅有一款中端智能锁上榜。

一直把自己“伪装”成德国品牌的凯迪仕,也不比以往受欢迎。根据洛图科技统计,2022年凯迪仕的份额为10.5%,较2021年下降了2个百分点,今年6·18活动期间,在天猫智能门锁V榜中,排名前三的智能锁品牌分别为德施曼Q5M plus、小米M20、小米家用Pro,没有了凯迪仕的身影。

德施曼、凯迪仕的境遇,映射出整个智能门锁市场的艰难,千亿级市场的表面上潜力巨大,实则始终没有迎来市场爆发,掀起大规模的、大范围的“换锁”风潮。2018年,国内智能门锁销量为1450万套,2022 年,智能门锁市场全渠道销量为1760万套,5年时间市场增长仅310万套,年销售复合增长率仅为3.7%。

智能门锁中高端品牌的发展,受益于前些年房地产市场的火热和繁荣,尤其是凯迪仕,在精装市场有着其他品牌所不具备的渠道优势。数据显示,2022年1-7月凯迪仕在精装修住房市场市场份额超过15% ,远高于小米和德施曼。

但是,2020年后,我国房地产产业持续低迷,这导致B端房地产企业对智能门锁的需求大大减少,而这种市场的低迷未来对门锁产业的负面影响将会愈发暴露。

不单是房地产的原因,高端锁固然满足了部分消费者对门锁安全性、便捷性和科技感的更高要求,可智能门锁当初是绑定智能家居的概念、作为全屋智能的关键组成部分而售卖的,而智能家居发展到现在,至今没有从概念真正落地到场景、实现消费者想象中的智能化,这自然也影响了高端智能门锁进入大众生活的步伐。

价格战,让智能门锁下沉

从去年起,智能门锁的价格就出现了大跳水,不少产品价格跌破千元。原价1799元的小米全自动智能锁,促销价仅卖1399元,德施曼原价2199元的产品促销价也仅需1600元左右,大多产品都降价了400-600元不等。

如果从均价来看更直接。根据洛图科技的线上数据,2020年国内智能门锁线上均价达到1469元,11月,受到双11大促影响,高端产品销量占比增加,将该月均价提高到1900元左右。2021年,在大屏、3D人脸识别等技术出现后,产品的价格再一次应声上涨。但是,从2022年起,智能门锁的均价呈现波动式下降的趋势,10月份以后更是大幅下跌。

到了今年,第一季度国内智能锁市场均价仅为1048元,较去年同期下降了18.89%。

价格的下降,提升了消费者的购买欲望,而原本由中高端品牌主导的智能门锁市场,在价格战的刺激下也在被重塑,主打平价的品牌开始迸发并释放新的商业潜力。

这从数据已经可以看出。根据奥维云网的数据,2022年1月到4月,整个智能门锁线上市场中,1000元以下的产品销量占比排名第一,高达46.2%,其次是1000元到2000元价格带的,占比有35.3%,2000元以上的占比只有18.4%。

价格战可能改变的不只是市场格局。这么多年来,智能门锁销量虽然保持增长,可始终未能真正渗透到大众生活中,走进千家万户,其中一个关键要素就是价格。如今品牌之间拉开价格战的序幕,消费者可以以较低的价格购买智能门锁,他们对智能门锁的认知得以提升,智能门锁的普及率或许会实现大幅度增长。

尤其是在下沉市场,根据去年全国制锁行业信息中心市场调研数据分析,我国智能门锁经销商代理级别以市级为主力军,乡镇销售覆盖范围仅为11.11%,占比最低。随着价格战的展开,行业内部分品牌已经开始着手向三线以下市场布局发力,未来品牌之间的白热化竞争必然会围绕下沉市场展开。

不过,价格战的另一面也可能是质量降级。智能门锁行业大多采取的是代工模式,其本身的技术门槛其实并不高,价格较低的入门级产品更是基本没什么技术含量,因此,这很容易造成产品质量参差不齐,影响消费者的使用体验。

一位业内人士表示,“部分没有资本、技术的企业为了赚钱,大推假冒伪劣产品,行业正在变得鱼龙混杂”。

另外一个同样影响消费者使用体验的因素,在于服务。小米、华为等互联网公司借助线上渠道占领市场,可从安装到售后,还未培养出成熟的线下服务体系。同时,市场上维修、更换智能门锁的商户,不乏零散的个体自营店,他们的维修技术和服务水平也难以保障。

当前的智能门锁行业,和早期的智能手机市场有些类似,因此,只有当智能门锁像智能手机一样在产品质量和服务水平达到较高程度,或许才有望变革传统门锁。

智能门锁全民普及,还只是梦

我国智能门锁的渗透率相对低下,且一直没有太大的增长。根据全国锁具行业信息中心公布的数据显示,2019年,我国智能门锁家庭渗透率仅为7%,同时该机构还公布了2020和2021年中国锁具产销量总体规模增速,分别为13.75%和12.89%。而中商产业研究院的数据显示,2021年,国内智能门锁渗透率突破10%大关达到了12%。

这一数字与其他国家相差甚远,从渗透率看,全球智能门锁渗透率最高的是韩国,超过70%,其次是日本和欧美国家。

较高的价格确实是阻挡智能门锁普及的一个关键,如今价格战来袭,拉低了智能门锁的整体均价,这是智能门锁扩大市场的机会,可这并不意味着智能门锁就能顺其自然地变革传统门锁行业,实现全民普及。

因为我国智能门锁发展到现在,本质上其实并不是以C端消费需求为动力、驱动行业前进的,而是高端楼盘、酒店、写字楼、长租公寓以及安防市场上的B端企业支撑起智能门锁的市场。这说明即使一些消费能力较高的中产阶层愿意为智能门锁买单,大众对于智能门锁替换传统门锁的需求依旧不旺盛。

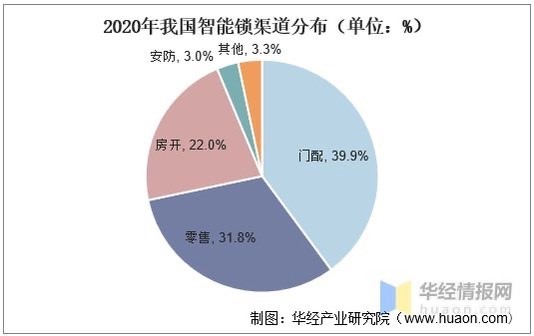

根据华经产业研究院整理的数据,2020年,分渠道看,智能锁下游主要为门配、零售、房地产开发、安防市场,门配占比达39.9%,房地产开发占比达22.0%,安防占比达3.0%,总占比高达64.9%,远超零售31.8%的占比。

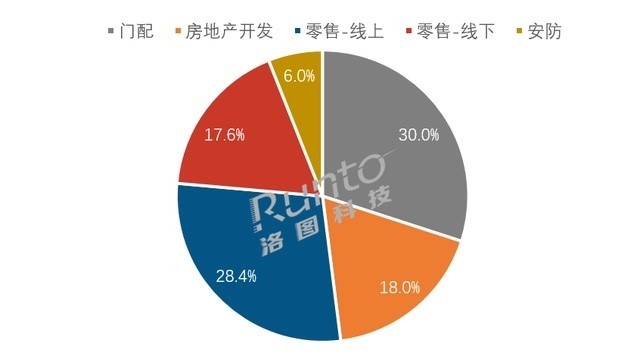

到了2022年,根据洛图科技的《中国智能门锁线上零售市场月度追踪》报告,B端的房地产开发市场和门配渠道的合并市场份额出现萎缩,占比约为48%,安防市场维持6%左右的市场,而线下和线上的零售渠道合并占比提升到了46%。在整个房地产行业受政策调整影响及疫情叠加、整体表现快速下行的背景下,智能门锁的零售份额固然得到上涨,可目前仍没有压过B端渠道。

消费端对智能锁门的需求,或许始终难以等到爆发的时机。一方面,智能门锁一直标榜的高度安全,在频繁的事故下越来越受到消费者的质疑。2019年,京津冀三地消费者协会对28家品牌的38款产品进行抽检,结果发现均存在不合格的地方。2021年国家市场监管局又对157批次产品进行抽检,不合格率高达34.1%。

就连像凯迪仕、鹿客这样头部品牌,也多次因为产品质量问题卷入舆论风波。

另一方面,智能门锁并不具备智能手机对功能机的变革性力量,这使得消费者主动寻求和更换智能门锁的需求一直较弱。

根据艾瑞咨询发布的数据,有将近65%的受访者表示,在需要更换防盗门或门锁时,会考虑智能门锁,但不会因为单纯的换锁而换锁。再加上锁具这一产品属于耐用消费品,有的机械锁寿命最长可达30年,所以换锁周期相当长。

智能门锁,想要走进千家万户,终究还需要漫长的等待。不过,价格战驱使市场下沉,触及更多的消费者,不少品牌在摒弃了华而不实的炫技后也回归实用,这意味着新的格局或将被打开。

评论