界面新闻记者 |

“随着‘房住不炒’、资管新规等政策出台,许多中国家庭对如何进行资产配置有了新的思考,近几年能明显感受到国人对金融知识的学习需求在增加。”

7月18日,在2023启牛学堂周年庆上,清华大学金融科技研究院副院长魏晨阳发表上述言论。

启牛学堂财经研究院院长苏秦也指出,近年来国人的金融素养呈现“两个变化、一个趋势”,即对投资理财的风险性认识有所提升,对投资理财产品的选择更加理性;中青年群体金融素养水平较高,老年群体和青少年金融素养相对偏低。

会上,由中国社会科学院国家金融与发展实验室主导编写的《国民金融素养白皮书(2022-2023版)》(下称《白皮书》)正式发布。该项目于2022年7月启动,调研数据涉及31个省、自治区和直辖市,回收调研数据共计4639份。

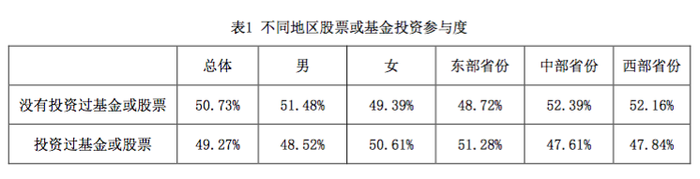

《白皮书》调查结果显示,中国国民金融素养表现出较大的地区性差异,且与国民的性别、年龄、受教育程度、年收入水平等特征密切相关。

从地区差异性看,东部省份的居民金融素养较高,其次是中部省份,受到经济发展水平、受教育程度、交通便利性等方面的影响,西部省份的居民金融素养最低。

从年龄上看,金融素养呈现倒“U”型分布,即老年人和青少年的金融素养水平相对较低,“一老一少”是金融教育持续关注的重点对象。

金融市场的主力军以青壮年为主。在25-35岁、35-50岁受访者中,投资过股票或基金比例分别超六成、五成。

研究生对金融知识的掌握程度最高,“非常了解”的受访者占比达到23.26%,而初中以下学历的受访者对金融知识的掌握程度最低,“非常了解”的受访者占比仅1.76%。

在金融市场参与度方面,年收入百万元以下的受访者中,年收入水平与投资股票、基金或购买金融理财产品的占比呈正相关变化趋势。

以股票基金投资为例,两万元以下收入的受访者中,仅31.11%投资过股票或基金,是各收入阶层中参与度最低的群体。50万-100万元年收入的受访者参与度最高,达83.33%。特别的是,年收入在百万元以上的受访者在股票或基金的参与度仅38.89%。

年收入越高,其参与股票和基金投资获得正收益的可能性越大。

在股票投资中,50万-100万元和100万元以上年收入的受访者中获得盈利的人数占比均为16.67%,占比最高。

在基金投资中,年收入在百万元以上的受访者盈利占比低于50万-100万元年收入的受访者,仅27.78%。《白皮书》分析,可能是高层级的年收入水平带来的财富效应,降低了居民投资理财的积极性。

从金融知识方面看,与2019年相比,金融消费者在信用知识、保险知识、贷款知识等方面有明显提升,但金融消费者的复利意识和贷款知识还存在不足,投资理财知识较为欠缺。

当下,国民金融教育行业的前中后端生态日渐清晰,已形成以国民教育系统提供的普通教育为基础,以金融机构和金融监管部分提供的公益性投资者教育为辅助,以商业化和市场化机构为主体的市场化运作体系。

但囿于国民金融教育在基础和通用教育系统中的不足,传统金融机构的投资者教育往往流于形式。

近年来,专注于教授金融投资理财知识和指导实践的市场化金融教育机构和平台逐渐兴起,参与者越来越多。如今年初刚上市的量子之歌(NASDAQ:QSG)、微淼、尚德机构(NYSE:STG)等。

国内财商教育平台主要采取线上和线下两种类型授课,根据具体授课方式的不同,可分为以下几类:

一是以直播+录播视频为主,以社群问答为辅的财商教育机构。二是以社群语音授课为主,以学习资料和社群内答疑为辅,后者开发成本较低、资源投入较少。

随着市场化的财商教育机构飞速发展,一些问题也暴露出来。比如,机构设立无门槛,从业人员水平资质无保证;过度营销、虚假宣传;课程内容良莠不齐等。

此外,行业呈现教育和金融双重属性,运行方式具有线上和线下相结合特点,教培目标兼顾私人和公益性质,导致财商教育行业监管归属模糊、监管主体不明。

因此,相关部门可联合出台规范管理制度,对“理财教育”“财商教育”等机构注册实行前置备案或审核,出台行业标准及课程体系标准,严格审核内容和从业人员的资质。引导行业和机构合规、合法经营。

评论