文 | 财经无忌 萧田

面板行业的温和复苏,在资本市场激起了好几层浪。

根据集邦科技数据,电视面板价格自去年10月见底回升后,今年3月开始加速上扬,截至目前已拉出一波四连涨格局,且涨势凶猛。

以主流的55英寸电视面板为例,7月上旬均价116美元,今年来涨幅近四成,较去年10月的80美元低点更大涨45%。

不仅如此,集邦咨询预估,二季度全球电视出货量将达4663万台,环比增长7.5%,同比增长2%,系连续七个季度后首次出现2%的同比增速。展望下半年,三季度为备货高峰期,预计电视出货量将环比增长13.5%,约5292万台。

电视面板的量价回升,令市场对面板股持积极态度。

7月6日,彩虹股份(600707.SH)盘中放量直线拉升,以一个涨停板正式拉起了面板股的上涨序幕。此后,TCL科技(000100.SZ)、京东方A(000725.SZ)、深天马A(000050.SZ)等亦快速跟涨,一改颓势。

而更令投资者兴奋的是,在整个面板周期触底反弹的关键节点,一批中国面板厂商重点押注的Mini LED电视产品正在持续放量,或将重新洗牌市场格局。

财经无忌曾在《Mini LED的起量之年,能否为中国厂商画出救命曲线?》一文中提到,为了抵御面板行业的周期性,各家面板厂商都试图抓住新一代显示技术,提高自身核心竞争力。Mini LED无疑是逆周期下抓住的一根“救命稻草”之一。

但现在看来,布局Mini LED已经不单单是国产厂商的战略防御动作,也成为了直接对标日韩引领的OLED,打赢高端显示战争的最重要一环。

从这个角度上来说,下好Mini LED这步棋也是面板行业投资者最关心的话题。毕竟,一旦Mini LED成为市场主流,Mini LED概念股也将最先受益。

面板“新皇”Mini LED开始初露锋芒

刚刚过去的“618”促销节,被外界称为“史上最静悄悄的618”,各大平台均不约而同地没有公布官方销售额数据。跟过去大晒成绩单的明争暗斗相比,确实安静了许多。

但当我们把视线放到电视市场上,却是另一番暗流涌动的场景。

去年双11,各家都以物美价廉的超大屏电视作为主力,尤其是75英寸以上的尺寸区间,像过去售价始终维持在7000~9000元的86英寸电视,价格都已经下探至5000元以下。

鉴于从去年4、5月份开始各面板厂商有意调整稼动率,初步实现了液晶面板的供需关系平衡。

几轮价格战下来,让市场内的“低价竞争”存量见底,并且伴随着今年下半年可能到来的周期性面板价格上涨,使得各个厂商都将更多精力投放至中高端市场的争夺当中。

整个618期间,Mini LED电视产品成为了电视赛道的中流砥柱,其销量与销售额直线攀升,是为数不多保持高速增长的电视品类。

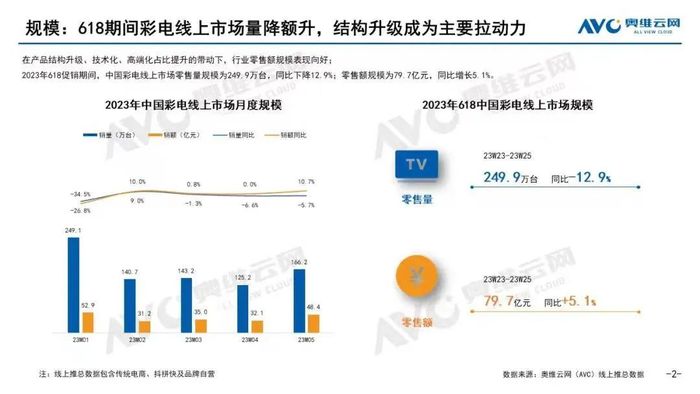

据奥维云网线上推总数据显示,今年618期间,中国彩电线上市场零售量规模为249.9万台,同比下降12.9%,零售额规模为79.7亿元,同比增长5.1%。

“量降价增”的背后,正是由Mini LED电视带来的“迭代升级”新增量。数据显示,今年618期间,Mini LED零售额份额占比已经突破10%,同比增长6.9%。

618大促仅仅是观察Mini LED电视逐渐走向舞台中央的一个窗口。

早在2021年,Mini LED技术步入商用元年之际,Mini LED背光电视就成为了备受追捧的行业新宠。三星、TCL科技、创维、海信、康佳等知名电视品牌纷纷入局Mini LED,在此领域卡位。

去年,Mini LED电视热度依旧居高不下,除了先前的多位入局者发布相关电视产品外,夏普也于去年6月发布了其首款Mini LED电视。至此,国内外电视品牌都加入了Mini LED阵营。

实际上,据奥维云网统计,2022年Mini LED电视销量达39.5万台,同比增长385.3%。

进入2023年,Mini LED显示继续延续这一增长态势,不少处于Mini LED项目产业链的企业也开始“春心萌动”。

而在国内多省市政府公布的2023年重点项目清单中,就出现多个Mini LED项目的身影。

安徽省公布2023年省重点项目清单(第一批)中就包括了“京东方Mini LED(合肥)生产线项目”、“第6代触摸屏生产线Mini LED背光背板项目”等;

在广州市印发《广州市2023年重点建设项目计划》和《广州市2023年重点建设预备项目计划》中,提到了广州华星光电第8.6代氧化物半导体新型显示器件生产线项目,总投资额350亿元,是国内首座专门生产高端IT产品及专业显示的液晶面板高世代产线;

山东省印发2023年省重点项目名单,其中,融合新材料Mini LED背板项目、元旭半导体新一代Micro LED半导体集成显示垂直整合制造项目等成功入围。

不仅如此,多个Mini/LED项目也在近期传出建设新动态:穿越光电Mini LED显示模组制造项目正式投产;创维武汉Mini LED显示科技产业园项目宣布冲刺6月竣工交付;沃格光电投资建设的汇晨电子Mini LED及高端LCD背光模组产业园项目正式开工等。

从上述种种动态可以看出,无论是从产业端到销售端,还是从厂商到消费者,围绕Mini LED全新显示技术的竞争,已经全面打响。

OLED和Mini LED之间的对决来到了赛点

在Mini LED之前,显示面板已经经历了显像管(CRT)、等离子(PDP)、液晶(LCD)三次技术迭代,每次迭代都带动了画质的跨越,直观来看就是对分辨率、亮度、对比度、色域等影响画质参数的提升。

事实上,显示面板的进化并没有停止,在LCD之后,采用自发光技术,对比度更高,响应速度更快,更轻更柔的新一代面板OLED在2012年时就已落地,在2019年前,行业甚至形成了统一的认知——“不做OLED就out(落伍)了”。

那么,在新一轮的面板技术迭代中,为何会轮到后起之秀的Mini LED?

在财经无忌看来,无外乎两点最重要的原因:技术局限和市场推广。

一个老生常谈的问题是,相较于Mini LED,OLED有着天生的缺陷,这也让Mini LED打到了OLED的痛点。

此前一直被视为显示技术发展方向的OLED,切割65吋以上的面板良品率不高,更适合做手机屏幕,而Mini LED背光几乎不受面板制约,LCD能切出多大的尺寸,就能支持多大的电视,技术成熟,成本可控,良品率有保证。

再者,OLED一直受困于烧屏问题,北美评测机构RTINGS做过试验,如果每天12小时开机,OLED电视会在第102周出现“烧屏”,这个问题虽然经过不少企业的修正,虽有改善,但并未根治。

反观Mini LED具有高画质、低功耗、寿命长的优点,灯珠小型化之后,可以比OLED更轻薄,在亮度、残影等方面的表现优于OLED。

此外,由于OLED自发光的特性,峰值亮度不高,天生就不适合宽敞明亮的客厅。Mini LED因为有更多的背光分区,可以实现更精细的控光和调光,这尤其适合依赖“动态光强”增加景深的HDR内容。

另一方面就是OLED的推广一连受挫。从2012年至今的10余年中间,大尺寸OLED产业发展一波数折。

在这之中最主要的是口罩事件,2019年之前,LG Display在中国市场卖力推广,并通过合纵连横的方式调动下游合作伙伴的积极性。

于是,众人拾柴火焰高。尤其LGD广州8.5代线的参股方创维,旗帜鲜明地支持OLED产业的发展,并投入巨资。

但由于中韩之间的民间交流和跨国通商的效率受到了严重的影响,LGD在市场推广端变得沉寂,花费数年时间教育好的市场一点点被遗忘,OLED几乎消失在公众的视野中,创维也经常被媒体揶揄“押错了宝”。

再者,原先跟风韩系厂商的中国企业也逐渐开始有了自己的考量。比如,海信就推出了自家的ULED和激光技术,实现彩电销量全球第二后,海信内部人士称,海信也有少量OLED电视产品,但主要方向还是激光和ULED。

值得一提的是,中国的彩电市场并非是由需求侧决定,而是由供给侧也就是上游决定的。中国厂商的掉头,也直接导致大尺寸OLED在全球市场的渗透率达到10%,而在中国只有3%。

数据也可以证明,2022年OLED电视销量仅为20.6万台,同比下跌29.9%。另据2023年中怡康统计,Mini LED显示技术是2023年第一季度中,线上+线下市场里最受欢迎的产品卖点。

显然,跑得快的OLED渐露颓势,有可能被后来者Mini LED实现赶超。

前车之鉴后车之师,中国厂商如何开启这场狂欢?

一个残酷事实是,无论是后劲不足的OLED,还是势头很猛的Mini LED,本质上都被视为micro led的过渡方案。

Micro LED技术是一种全新的技术路线,它既克服了两者弱点,同时又兼具两者优点,具备高效率、高亮度、高可靠度及反应时间快,体积小、轻薄,节能等特点,其也被视为显示技术的终极解决方案。

但由于在巨量转移工艺上始终未有所突破,Micro LED产品的售价极其高昂。作为目前全球唯一一个已在量产、销售Micro LED电视的公司,三星推出146寸的 The Wall时售价32万美元,即便不断压缩成本,但去年的101寸The Wall仍高达约50万人民币。

接近10倍以上的价格差距,让Micro LED电视如同空中楼阁一般,可望而不可及。由此可见,Micro LED真正落地但需时日,但也正因为如此,谁能在这之前参与定义下一代技术更为重要。

因为它需要一个公司和它所处的产业链能在众多不成熟、不确定的技术路线里作出抉择,然后把实验室技术变成可重复生产亿万次,且成本合理的商品。做抉择要赌性,做抉择后的技术攻坚要肯拼且善于合作。

这虽是中国厂商的机会,也是一招不慎满盘皆输的“美丽诱惑”。

中国的面板双雄京东方和TCL科技是中国彩电企业上游最重要的供应商,同时也是中国厂商押注Mini LED的重要推手。

京东方在2016年开始研发Mini LED产品,在2020年底设立了注册资本9.5 亿元的全资子公司京东方晶芯科技,以研发制造Mini/Micro LED显示和解决方案。

几乎在同一时间,TCL科技也开始了Mini LED产品的布局与研发,并在2018年发布了全球首台Mini LED背光电视,并努力进行普及。

但一个问题也浮出水面。从“亲民之选”到“行业旗舰”,2023年以来,除了TCL科技以外,索尼、长虹、海信、小米、松下等彩电品牌相继推出了Mini LED背光电视新品,在分区数、亮度、分辨率和价格等领域展开全方位的“厮杀”。

对于企业而言,Mini LED只是采用跟随策略厂商的诸多选择之一,但对于TCL科技来说,Mini LED推广的好不好、快不快,是逆天改命的唯一机会。

一位业内人士表示,现代电子行业的一个规律是,做大、做奇特、做得独一无二不是最难的,难的是做小、做平平无奇,并复制千万上亿遍。

现今,全球电视市场规模增长乏力,彩电行业整体深处存量市场,价格成为阻碍Mini LED背光电视进一步打开市场的关键。

评论