文|燃次元 冯晓亭

编辑|饶霞飞

一直坚持直营的奈雪的茶(02150.HK;下文简称“奈雪”),开放加盟了。

7月20日午间,奈雪发文官宣,“奈雪事业合伙,正式开启!”这一消息也是对一个月前市面上出现的“奈雪放开加盟”传闻的一个回应,靴子终于落地。

有意思的是,自去年喜茶开放加盟以来,有关奈雪“何时放开加盟”的问题便萦绕许久。

就在几个月前奈雪2022年度业绩会上,“是否开放加盟”这一问题便被摆到了台面上,彼时,奈雪联合创始人、董事长兼首席执行官赵林表示,“奈雪目前对加盟先放一放,如果想开放加盟,今天决定明天就能开始,系统能力早已具备但现在还不是时候。”

值得注意的是,纵观整个新式茶饮行业,加盟模式是大部分品牌选择的经营模式。像消费者熟知的蜜雪冰城、古茗、茶百道、书亦烧仙草等品牌便主要采取加盟模式。在此之前,奈雪是整个新式茶饮行业,为数不多没探索加盟模式的品牌。奈雪之余,便只剩在长沙遍地开花但却迟迟未开展全国布局战略的茶颜悦色。

而和奈雪同为“高端茶饮”阵营的喜茶和乐乐茶,都先后在市场探索了加盟模式。其中喜茶在2022年11月正式放开加盟;乐乐茶在今年4月也选择了加盟模式。

从一定程度而言,奈雪也并非首次在“加盟模式”上进行探索。乐乐茶开放加盟的时间节点,是奈雪投资并一举成为其控股股东后。此外,奈雪旗下子品牌“台盖”也探索加盟模式已久,从台盖官网披露数据来看,台盖早在2019年便开放了加盟。

从2022年度业绩会的“还不是时候”,到如今官宣“事业合伙人招募”,时隔不足半年。不过显然,奈雪当下已经做好了开放加盟的准备。

开放加盟,然后呢?

中国食品产业分析师朱丹蓬认为,奈雪开放加盟,对品牌提出了更高的要求,“奈雪在没开加盟时候,就出现了很多食品安全问题。品牌开放加盟‘提速’之后,对于品牌整个质量内控体系建设,以及监管方面,会带来更大的挑战。”

加盟模式的利弊权衡之下,奈雪还是随“大流”选择了开放加盟,必然有其道理。

对此,奈雪向燃次元回复称,“此前奈雪直营门店多分布在一二线城市,为了让更多消费者可以更便捷地体验到我们的产品和服务,我们选择通过开放加盟的方式来触达直营暂时覆盖不到的市场,直营+加盟双轮驱动,推动奈雪进一步扩大市场份额。”

能够加速下沉、扩大市场份额,是奈雪选择加盟模式的诱人所在。

同时,新式茶饮进入了高速扩容时期,行业竞争加剧,内卷严重。新式茶饮行业的竞争,已经不再是最初抢占市场、打造热门单品的表层竞争,而是延伸到了消费场景的拓宽、数字化的运营落地和供应链的打造等方面的深度竞争。

奈雪需要更多武器装备自身。

01 加盟奈雪,很贵

加盟奈雪需要符合什么条件?

奈雪的“合伙政策”列出了合作要求:年龄在25-45周岁;要和奈雪企业文化‘志同道合’;无犯罪及失信记录的信用背书;每天不低于6小时、每月不低于130小时的全职经营;大专及以上学历优先的学历背景。

在“合作要求”中,奈雪对资源要求、资金要求,以及经验要求均有明确的规定。

实际上,这些要求也是很多餐饮品牌加盟的“门槛”。除了品牌认同以及常规的筛选标准外,品牌往往会加上验资金额要求、加盟者经验要求等更进一步的合作要求。

图/奈雪合伙人合作要求,来源/微信小程序“奈雪合伙人” 燃次元截图

有意思的是,当燃次元将近一年以来陆续放开加盟的喜茶、乐乐茶和奈雪,这三个品牌的“合伙政策”对比查看后,燃次元发现,3个品牌都在合作的资金要求、经验要求,以及商业资源上,都有着比其他奶茶品牌加盟的更高要求。奈雪的事业合伙人要求,尽管和喜茶及乐乐茶的加盟要求,出入并不大,但在个别要求条例中更显“苛刻”。

其中喜茶和乐乐茶的合伙人验资门槛,都要求“提供100万元以上合法现金或同可变现资产的证明”,但按奈雪的要求,单店合作需要“150万元”,区域合作则需要“450万元”。

此外,按照三个品牌给出的费用标准以及投资预算估计,在不计算首批进货款及房屋租赁支出基础上,投资一家乐乐茶门店需要40-50万元;投资一家喜茶需要40-80万元(因店型有面积50平方米和80平方米两种类型,故预算区间较大);投资一家奈雪,单店投资金额约100万元。

实际上,从喜茶和奈雪两个品牌单店合作费用来看,相差并不大,差距主要体现在单店投资预算上。其中喜茶最低给出的设备费参考为15万元,装修费(40-50平方米)为10万元。在大店模式下,反观奈雪,这两项支出的预算分别为35万元和40万元。

就此,奈雪表示,坚持较大的面积有其原因,“外卖数据显示,越下沉的区域外卖占比越低,消费者对空间体验的需求更大,我们坚持大店是为了给消费者带来更好的体验。奈雪目前的品牌优势也让我们在三四线城市拿更好的点位开大店时,房租成本仍然可以控制在较低水平。”

“三、四线城市的房租成本的确要低于一、二线城市,但租赁面积一增加,租赁成本必然也会相对应增加。况且奈雪门店虽大,但平效和喜茶相比还是相去甚远。”从事过奶茶加盟代理工作的徐辉直言,“且不说经营中的房租成本支出,仅投资开店的前期投资,大店模式的奈雪就要比50平方米店型的喜茶,设备费和装修费多了3倍。”

简而言之,加盟一家奈雪,成本要远高于投资一家乐乐茶和喜茶。

与此同时,奈雪对加盟门店的经营表示乐观。奈雪方面表示,自从奈雪调整价格带后,主要产品线集中在9-19元价格区间,“我们目前的产品品质和价位,在三四线城市是非常受欢迎的,近期三四线城市多家奈雪门店开业单日业绩超10万元。”

并且,奈雪预计一年半左右的时间,单店投资加盟方就能回本。

值得注意的是,在抽成方面,奈雪规定营业额满6万元实收抽1%。这就意味着,按目前三四城市门店开业单日业绩10万元计算,日抽成在1000元左右。

但对于奈雪所预计的加盟回本周期,徐辉坦言,还有待观望,“对于位置好、人流量大的门店,这样的回本周期自然没问题。但要分析餐饮店的回本周期,除了能看到毛利润外,关键要看门店经营利润,而这又会牵涉到多方因素。”

从门店经营效率来看,奈雪2022年财报数据显示,奈雪在2022年门店经营利润为4.7亿元,门店经营利润率为11.8%,而在2021年,奈雪的经营利润为5.9亿元,经营利润率达14.5%。经营利润同比下降20.6%;门店经营利润率则同比小幅下降约2.7%。

“我的建议,自然还是加盟商需要多斟酌。”徐辉说。

奈雪的加盟门槛要远高于普通奶茶品牌,在徐辉眼里,也能理解,“奈雪和喜茶一样,已经在消费者心目中形成了高端茶饮的品牌效应,加盟的门槛高这也无可厚非。”

02 奈雪加速下沉

奈雪此番选择的加盟模式,在新式茶饮行业中是“主流”。

普华永道数据显示,从经营结构来看,新茶饮品牌主要分为“直营”“加盟”和“直营+加盟”三种模式,其中,加盟模式占比近七成;从品牌结构划分,连锁品牌在整个新茶饮行业所占市场份额最大,约占90.8%。

相比之下,奶茶品牌直营店的数量,无法和加盟店比拟。蜜雪冰城以近3万家的门店数量一骑绝尘。而此前坚持直营模式的奈雪,最新数据显示,门店数量才破千家。

业内人士坦言,从直营模式的经营方式来看,奈雪开出千家门店,堪称“业界楷模”,背后实则离不开奈雪在经营层面的“倾尽全力”。

在扩张这条路上,奈雪没有丝毫犹豫。“加密”更是被奈雪用作形容2021年全年战略,指门店在一线、新一线及二线城市的扩张。据奈雪招股书数据,截止2020年底,喜茶拥有690家门店,而同期奈雪只有489家门店。但两年时间不到,在喜茶还没开放加盟之前,奈雪的门店数量便成功赶超喜茶。

只是,喜茶在开放加盟后不到一年时间,门店数量便实现了反超奈雪。红餐大数据显示,奈雪现有门店1134家,喜茶则现有门店1373家,乐乐茶即便被奈雪收购以及开放加盟模式后,也在多地新开多家门店,但现有门店数仅有172家。

在喜茶开放加盟之初,奈雪还能明确表示不考虑加盟模式。但在成为乐乐茶的控股股东,并且乐乐茶也尝试了加盟模式,可惜从现有门店数来看,与喜茶及奈雪之间差距并非一星半点,奈雪自然会认真考虑是否放开加盟。

而如奈雪所说,此番开放加盟,正是为了“触达直营暂时覆盖不到的市场”,结合“直营门店多分布在一二线城市”来看,奈雪所看重的,更多是“下沉市场”。

众所周知,“下沉市场”大有可为。不仅仅是奈雪,喜茶同样觊觎此,此前,喜茶特意面向下沉市场推出了子品牌“喜小茶”。但可惜,在喜茶公开招募事业合伙人的前夕,喜小茶最后一家门店的关停,也宣告喜茶以子品牌涉猎下沉市场这一战略的折戟。

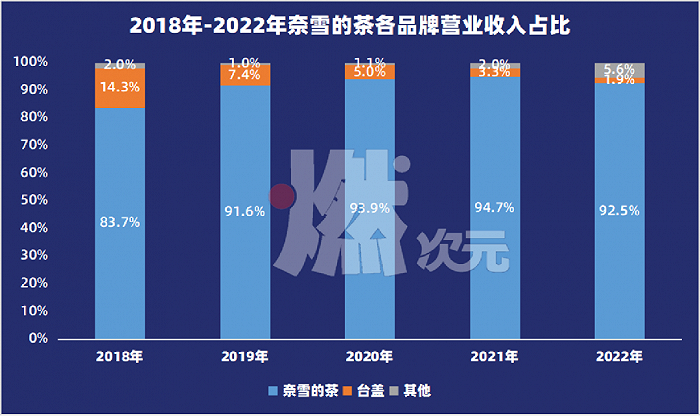

奈雪同样也有面向价格敏感型用户的子品牌“台盖”。从台盖官网数据显示,台盖拥有800+家加盟门店。但台盖现存门店还有多少,难以查询。仅能从奈雪披露的财报数据中探寻到和“台盖”相关的蛛丝马迹。奈雪2022年财报数据显示,奈雪2022年来自台盖的收入为8258.4万元,同比下降1.4%,且台盖的营收贡献仅为1.9%。

图/2018年-2022年奈雪的茶各品牌营业收入占比,数据来源/奈雪财报 燃次元制图

“台盖”不能进军的下沉市场,在斥巨资投资的乐乐茶身上,也很难实现。原因无他,只因乐乐茶的定位和奈雪过于“相似”。

喜茶、奈雪和乐乐茶三者都是高端茶饮的代名词,号称“高端茶饮三巨头”,当然,这个说法已经过时,但依旧能用来说明奈雪和乐乐茶的竞争关系。和喜茶主打的“奶盖茶”不同,奈雪和乐乐茶都主打“烘焙+茶饮”,尽管在主打茶饮上各有差异,但店内都有现制烘焙产品售卖。

尽管当下乐乐茶掉队已成不争现实,但从乐乐茶接受奈雪投资、开放加盟来看,乐乐茶依旧不甘于“平庸”,只是,即便乐乐茶也开放了加盟,但依旧无法触达奈雪心之所向的“下沉市场”。红餐大数据显示,乐乐茶门店大多分布于一线城市,占比高达45.93%,非一、二线城市的门店数量占比仅有2.91%。

只是,如上所说,奈雪的加盟资金门槛要远高于乐乐茶和喜茶,加盟单店投资金额约100万元、合伙人验资门槛150万元,这样的资金要求,在徐辉看来,“招商会比较难。”

“像我平时服务的客户,基本都是非一、二线城市的客户,这类客户往往有想法也有加盟的需求,但是能拿出的流动资产往往不会特别多,别说没多少人能满足150万元的验资门槛,就连能准备出100万元的流动资产进行投资,都少之又少。”徐辉补充说,“大多数加盟商口袋里只能拿出门店一年的运营费用,差不多30万元。”

03 奈雪很急

从喜茶,到乐乐茶,再到如今的奈雪,过去专注于直营的高端茶饮品牌,如今均下场探索加盟模式,毫无疑问,加盟是有好处的。

“首先,加盟模式可以帮助品牌更快速地扩张,在较短时间内拥有更多的门店覆盖面,增加品牌的知名度和曝光率。其次,加盟商可以提供资金和经验支持,降低了新店开设和运营过程中的风险。此外,加盟模式还可以使品牌能够更好地了解当地市场情况,并更好地满足消费者需求。”业内人士白尼说。

但加盟模式就像一把双刃剑,有利自然有弊。对于餐饮品牌来说,开放加盟模式是最优选项,但风险也无处不在。管理稍有纰漏,给品牌带来的消极影响则会被无限放大。

白尼认为,加盟模式的弊端主要体现在对品牌的统一性和质量控制上,“由于加盟店归属于不同的加盟商负责经营,品牌在不同门店间的产品质量和服务水平难以保持一致。加盟商经营能力和商业道德的不同,可能会导致品牌形象受到影响。同时,在加盟模式下,品牌对于市场的控制力相对较弱,难以完全掌控整个经营过程,可能会出现管理上的困难。”

与此同时,加盟模式如今广受新式茶饮品牌青睐,背后所反映的,实则是行业内卷加剧。

新式茶饮是个千亿级别的大市场不假,但随着入局者众多,以及新式茶饮行业与生俱来的低门槛、同质化严重等方面限制,新式茶饮行业增速整体放缓。艾媒咨询数据统计,2022-2025年新式茶饮市场规模年复合增长率约为8.46%,与2016-2021年的76.06%相比,下滑非常明显。

在激烈的市场竞争下,奈雪需要面临的问题,除了市场份额争夺、品牌形象的统一性和竞争力保持之外,跌跌不休的股价和依旧亏损的经营业绩,是奈雪始终被拿捏的“命门”。

当初抢先上市的奈雪,必然没想到,自己在资本市场亲历了一场“上市即巅峰”的戏码。上市首日开盘324亿港元的市值,成了奈雪往后两年来发展轨迹中的天花板。7月20日,奈雪市值为103.25亿港元。

和资本市场表现低迷相对应的,是奈雪同样颓靡的业绩表现。奈雪2022年财报数据显示,2022年奈雪的其他多项关键业务指标出现下滑,其中奈雪茶饮店每笔订单平均销售额34.3元,同比下降17.55%;每间奈雪茶饮店日均订单量348.2单,相比2021年的416.7单下降明显。

基于客单价和单量下降,奈雪茶饮店门店经营利润和经营利润率双双下滑。导致奈雪集团经营活动所得现金净额由2021年的5.06亿元下降约39.4%至2022年的3.07亿元。

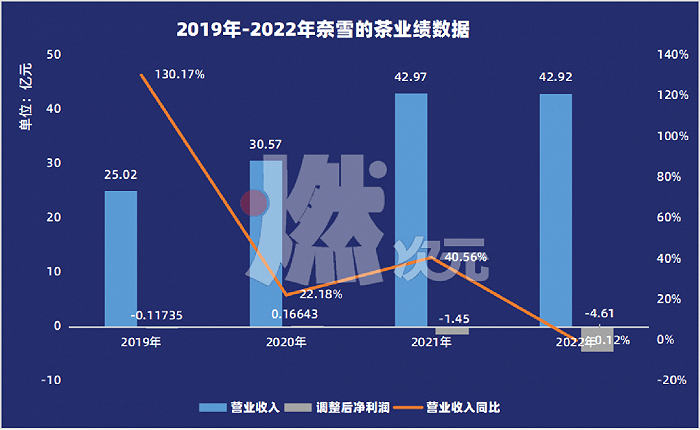

与此同时,奈雪的业绩也不尽人意。2022年,奈雪实现收入42.92亿元,同比下降0.1%;经调整净亏损约4.61亿元,相较2021年的1.45亿元,亏损缺口依旧呈现扩大态势。此前,奈雪的茶已经连续四年亏损,2018-2021年,奈雪亏损金额分别为0.66亿元、0.39亿元、2.02亿元和45.25亿元(2021年经调整亏损1.45亿元)。

图/2019年-2022年奈雪的茶业绩数据,数据来源/奈雪财报 燃次元制图

值得注意的是,奈雪的茶在2020年,经调整净利润为1664.30万元,意味着在剔除优先股、期权激励、利息、税收带来的亏损后,奈雪实现了正向盈利。但经调整净利润扭亏为盈并不能说明更多问题,以及,那之后两年时间,奈雪经调整后净利润依旧为亏损。

尚未能跑通盈利模型的奈雪,陷入了“开店”越多“亏损”越大的深渊中。

花费多年时间才得以在门店数量上赶超喜茶,却被喜茶一招“加盟大法”轻松反超,奈雪如今也想通了从资本内耗中抽身的方式,“复制加盟模式”。但对于燃次元问及的门店数量目标问题,奈雪方面表示“可能看下一步规划”。

资本对于奈雪开放加盟,也给予了积极反馈。受奈雪午间发布的“合伙人计划”影响,7月20日午后,奈雪股价拉升。当日奈雪收盘价为6.02港元/股,当日涨幅为10.46%。

奈雪的野心,绝不仅限于头顶“全球茶饮第一股”光环。下沉市场这片广阔天地,或许是奈雪下一个重点。

去年,奈雪方面表示“公司整体已经满足下沉的条件,会在时机成熟后再做下沉规划”。

开放加盟,便是“下沉规划”中的一部分。

新一轮军备竞赛的发令枪已经打响,未来,奈雪能否继续抢占先机未可知,但开放加盟必然是应对方式其一。

*文中徐辉、白尼为化名。

评论