文|燃次元 陶淘

编辑|曹杨

在打击共享账户的举措推行数月后,Netflix(NFLX.US)付费订户重回了高速增长。

北京时间7月20日凌晨,Netflix发布了2023年第二季度财报。

财报显示,Netflix第二季度营收为81.87亿美元,同比增2.7%;净利润14.88亿美元,较去年同期的14.41亿美元增加了3.3%;每股摊薄收益为3.29美元,去年同期为3.20美元。

第二季度,Netflix每股收益超出了华尔街分析师预期。全球新增付费订阅用户也大幅度超出了预期的207万,达到590万订户。

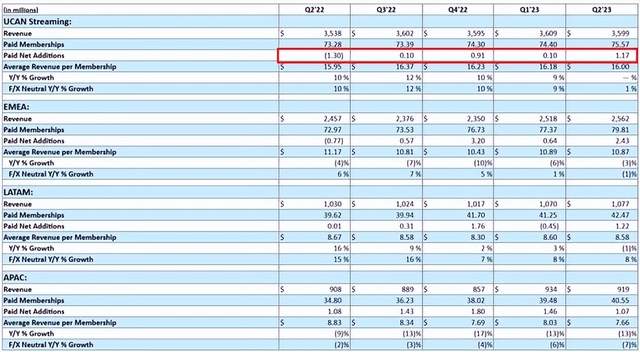

尤其值得注意的是,此前持续多个季度增长疲软的北美地区业务,在本季度增长了117万订户,创下了自2021年以来该地区的最大季度增长。

图/Netflix2022年Q2至2023年Q2分区域用户增长情况;来源/Netflix财报 燃次元截图

Netflix在财报中对此的解释为,“这是因为我们已经陆续在100多个国家成功推出了付费共享,由此带来的注册人数已经超过取消人数。”其中,美国在本财季刚刚推出打击共享密码的措施。

Netflix之所以在财报中着重提到付费共享,是因为在其推出之前,Netflix已经遭遇了数年共享密码用户(共享密码用户:指的是Netflix可用于家庭成员共享的高级用户)带来的经济损失。

然而,根据Netflix此前的调查,在此之前,这些高级账户常常会被租借给家庭之外的用户,这导致了一些用户薅到了Netflix的羊毛。

为此,2023年初,Netflix逐步在多国推出了打击家庭外共享密码的举措,需要主账号设置“主要地点”,并需要挂靠其上的家庭外子账号加收费用。比如,美国地区Netflix的标准会员费用为每月15.49美元,家庭外额外账号成员需另交付7.99美元。这一举措第二季度在美国施行后,收效尤其显著。

“这是因为北美用户的人均付费意愿相较其他地区更高,比起离开平台,这里的非付费用户更倾向于变成正式付费用户。”流媒体观察者洛奇对燃次元分析道。

除了打击密码共享收效明显外,对于Netflix而言,本季度的外部利好,则在于竞争对手在独霸了两三年的版权内容后,开始“拆卸围墙”。

其中,HBO表示,“会将自身的影视剧授权Netflix。”迪士尼(DIS)也表达了“未来不排除授权内容给其它平台”的意愿。

对此,互联网分析师张书乐分析道,“在流媒体总体盈利难以突破新场景的前提下,内容授权合作就成为了一种迫不得已的抱团取暖的方法。”

不过,Netflix在本季度仍面临着一些一以贯之的问题。由于Netflix第二季度营收为81.87亿美元,未能达到分析师预期的83亿美元。

因此,许多分析人士都对燃次元表示,“靠‘压榨’用户获得的付费订户增长,市场还需观望其长期效应。除了付费订户‘补缺’外,Netflix更需要突破新的商业模式。”

这也就不难理解,尽管付费订户大增,财报发布后,Netflix盘后股价仍下跌了超7%。

01、“漏网”付费订户回归,但变现不及预期

在经历了一季度Netflix打击共享密码措施的用户流失阵痛后,2023年第二季度,Netflix的用户增长显著,并超出分析师预期。

在共计590万付费订户增长中,北美增长达117万,而去年同期则是减少了130万,也因此成为了增幅度最大的地区;中东、欧洲和非洲增长了243万,去年同期减少了77万;拉美地区增加了122万,去年同期仅增0.01万;亚太地区本季度增长107万,去年同期增长108万,成为了唯一一个增长基本持平的地区。

尼尔森数据显示,Netflix在4月内容相对平淡的情况下,在流媒体中的收视份额跌至6.9%。而在5月账户共享举措出台后,该流媒体的市场份额快速跃升至了7.9%,到了6月份,该数据继续提升至了8.2%。

“这主要是北美的用户有着较强的内容付费意识基础,第二季度在北美施行该举措后,效果明显。”洛奇对燃次元表示,“而第一季度,作为打击密码共享试点的拉美地区,在推行有关举措后,付费订户非增反降了45万,则是由于拉美地区用户对流媒体的付费意愿相对较北美低,因此,在措施推行的初期,租借账号的免费用户更有可能放弃平台。”

“不过,在措施推行的后期,比起价格因素,内容储备与质量,则会成为早期‘白嫖’用户是否回归的更为重要的因素了。”洛奇补充道,“Netflix凭借优质的内容,使其因为打击密码共享而流失用户后,重新夺回了不少观众。”

事实上,Netflix在财报中也提到,《夏洛特女王》《曼达洛人》,以及《怒呛人生》,都为其第二季度的热度提供了一定的保证。

第三方的数据也佐证了这一点。根据尼尔森的数据,在2023年的前25周中,Netflix在24周夺得了最受欢迎原创流媒体剧集,最受欢迎的电影则霸榜了21周。

拉美地区的用户数据变化或许也可一定程度验证Netflix剧集的品质。今年第二季度,其付费会员重回了122万人增长,而由打击密码共享带来的负面影响,在本季度已难见踪迹。

除了打击共享密码用户外,Netflix在财报中提到,低价含广告业务与无广告低价业务在不同地区的推行,同样给Netflix用户的增长带来了正向效益。

事实上,为了突破付费订户的增长瓶颈,早在2022年11月,Netflix就对包括美国、英国、日本、韩国在内的12个中高端市场推出了仅6.99美元/月的含广告低价套餐,这一价格已经低于迪士尼7.99美元/月的价格。此外,今年2月,Netflix还对包括阿富汗、埃及、泰国等在内的116个国家和地区,都提供了无广告的纯降价服务。

这或许也在一定程度上推动了Netflix本季度订户的增长。

只是,虽然Netflix的会员数量猛增,但这并未给其带来足够的收益。第二季度,Netflix的营收不及预期。

对此,Netflix在财报中解释为,“这是由于自去年上半年以来,Netflix最大的收入市场(北美)的价格没有上涨。与此同时,广告收入和共享会员的变现功能还不够可观,不足以抵消低价会员造成的ARM数据下降。”

极客电影创始人李东东也曾对燃次元表示,“广告变现与低价广告会员带来的现金收益,在短期内都难以见效,收效或需一年后才能显现。”

不过,Netflix在财报中也提到,为了改善广告的商业化效率,后续将会与尼尔森和EDO合作,为广告商改进内容投放的评估与测量。同时,品牌方还可以专门针对Netflix Top10影视剧做目标投放。

只不过,多种措施之下,Netflix的商业化效率能否提升,还需时间验证。

02、竞争对手拆墙

但幸运的是,第二季度,Netflix在自身增长策略初见成效的同时,从外部因素来看,行业的竞争形势也相对缓和。比起前两年的各建壁垒,如今的各大流媒体,似乎又将回到多年前彼此合作的轨道上。

“流媒体之间的版权合作并不新鲜,在Disney+入局流媒体之前,Netflix有着大量的好莱坞影视剧版权,但院线票房的危机加剧了一些影视公司的内容独播意识,北美流媒体之间的内容壁垒逐渐变厚。”洛奇分析道。

然而,时移世易。今年以来,Disney+、HBO等原本垄断自身原创内容的公司,纷纷开始“松口”,并表示“或将授权内容给其它流媒体平台。”

对此,艾媒咨询创始人张毅分析道,“版权合流之所以又将重回主流趋势,是因为互联网存量时代,流媒体获取流量越来越难。这也说明了,内容平台各自发展,流量会受到局限。”

如张毅所说,近期,Warner Bros. Discovery(HBO母公司,简称WBD)执行长官曾公开表示,将计划缩减MAX(原HBO MAX,如今改名为MAX)与Netflix、Disney+之间的差距。

该执行长官同时表明,“截至去年年底,Max在美国境内的付费用户人数已经累计达到7400万人,相比前年的6100万人明显增加,并跻身美国前三大串流影音服务。不过,相较Netflix如今的2.38亿+订户和Disney+的1.5亿+订户,还相差甚远。”

不难看出,WBD或许更需要获取外部版权内容,从而提升订户数量。

当然,流媒体内容合作对于出售版权的一方来说,同样重要。

“流媒体领域的合纵与连横永远不会过时。在Disney+们的盈利难题难以找到新突破口的情形之下,通过内容授权而获得‘回扣’就成为了一种不得已而为之的合作方式。”张书乐对燃次元表示。

6月底,据科技观视野援引外媒报道,正在洽谈授权Netflix播放HBO的老片,包括《不安全》(Insecure)等,这可能标志着流媒体独占权的终结。

科技观视野还提到,这笔交易并不具有排他性,这意味着WBD仍然可以在自己的平台Max上播放该系列节目。除此之外,这项尚未签署的非独家协议还将包括道恩·强森的《Ballers》、战争迷你剧《兄弟连》和《太平洋》,以及最重要的《六英尺之下》。这也意味着,向外授权合作会使WBD在资金方面受益。

除了WBD之外,迪士尼CEO鲍勃・艾格近日也公开表示,“公司‘不排除’将迪士尼内容授权给其他流媒体平台的可能。”

事实上,从迪士尼近年来的财报中,也不难猜测这种策略的改变。尤其是匮乏的用户增长,已经愈发难以填补迪士尼巨额的原创内容投入。

迪士尼财报显示,2022财年,流媒体业务全年营收195.6亿美元,同比增长20%。但营业亏损却达40.2亿美元,同比2021年亏损扩大139%。2021财年,流媒体平台内容及生产成本为107.2亿美元,而2022财年前三季度,就已经几乎与这一数据持平。

鲍勃·艾格还表示,此前对Disney+的高额投入,很大程度上是为了在早期吸引更多用户。换言之,如今,Disney+将回归冷静增长,考虑更多业绩因素。

WBD的CEO大卫·扎斯拉夫此前也曾表示,愿意放弃独家经营权,以获得内容许可并提高公司业绩。

由此可见,在流媒体流量见顶、盈利点难以突破之下,Disney+们被迫合流,意味着原本从Netflix分离出的版权内容,或许会在不久的将来回流一部分到Netflix,这将有助于流媒体Netflix平台流量的进一步集中。

03、Netflix的下一步棋该怎么走?

作为最早建立、规模最大的全球流媒体,尽管Netflix依然有着竞争对手难以撼动的用户规模、营收与盈利能力。但不同于早期用户高歌猛进增长的时代,如今,活在互联网存量时代的Netflix,在过去3年也陷入了用户增长瓶颈,尤其是2022年第一季度,史诗级用户数量下降的翻车,更是使之一直增长的神话破灭。

“也是因为此,Netflix才会从2022年第四季度开始,不再公布自身的用户增长指引;才有了靠纳租赁用户入正式用户的版图,来重新提升自己的用户数据;才会‘自我颠覆’,说好了不做贴片广告,却推出了含广告的低价套餐等举措。”洛奇表示。

不过,多位分析师均对燃次元表示,打击密码共享是让“白嫖”用户“补票”的一种合理方式,但这种补漏行为带来的增长,难以为继,“等到大多数租赁账号的用户都成为子账户用户,或者独立账户用户,通过这种路径带来的用户增长,就会慢慢停滞。”洛奇补充道。

因而,在张书乐看来,寻找新的开源方式,仍是重中之重,“Netflix除了继续发力独占优质剧,以爆款刺激粉丝增长外,还需要继续通过影视衍生品,以及影游互动剧的游戏模式下的增值付费业务,来突破营收场景。”

只不过,尽管Netflix在游戏领域也不乏投入,但目前声量仍不足。

今年3月,Netflix曾公开表示将于今年再发行40款游戏,并在年底将自身的游戏从55款增加到95款。在此之前,去年9月,Netflix先后与法国游戏大厂育碧达成合作,又在芬兰首都赫尔辛基开设了一家游戏自研工作室,使之自研工作室达到了4家。

但高投入与大丰收之间,还有横亘着遥远的距离。截至去年三季度末,Netflix共推出了35款游戏产品。但根据AppTopia彼时公布的数据,Netflix游戏日均用户仅为170万,占Netflix付费用户的比例不及1%,游戏总下载量尚且不足3000万次。

但这一结果似乎并不意外。毕竟在此之前,亚马逊研发了9年的游戏,同样雷声大雨点小;迪士尼的游戏部门,则更是已走向关门。

“游戏领域开发周期长、死亡率高,是Netflix做游戏面临的最大挑战之一。”洛奇表示,“与此同时,影音与游戏的受众群体重合度有限,这也是Netflix影视剧改编的游戏,作为会员福利对用户拉新有限的原因。如果Netflix能够将游戏独立拆分、收费下载,或许能打开新的收益思路。”

在Netflix第二季度的财报展望中,其重点提及的也仍是低价广告会员和打击密码共享策略可能在第三季度会起效更快,而不见重点提及游戏的商业化。可见游戏业务对于Netflix而言,更难在短期内变现。

张毅的思路则是,“Netflix或许可以利用庞大的用户池,去做一些增值服务,类似抖音去做本地生活、美团去售卖电影票,Netflix或许也可以做一些相关衍生服务,销售一些基础服务。”

或许,不论是哪一种思路,对于全球流媒体来说,“打击共享账户”从而盘活存量用户的方法,以及授权原创内容以获取更多版权收入等盘活存量内容的方式,都只能解一时之渴,或稳住平台的基本营收。

Netflix们更需要做的,仍是在投石问路中开辟新的增收增利路径。

参考资料:

《Netflix 很快就会在其平台上播放 HBO 剧集》,来源:科技观视野。

*文中洛奇为化名。

*燃次元(ID:chaintruth)

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

评论