文|犀牛娱乐 胖部

编辑|朴芳

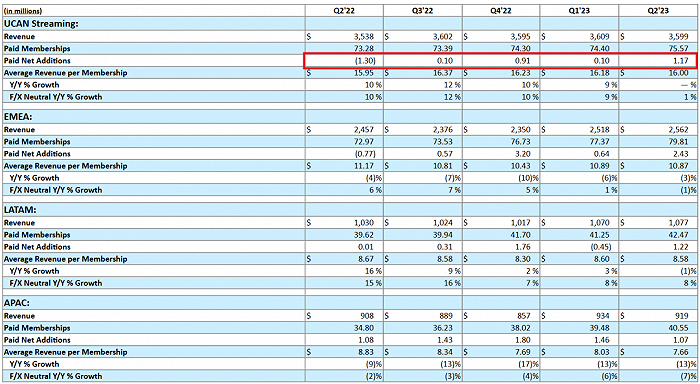

Netflix发布的二季度财报,本应该是市场的强心剂,全球新增付费订阅用户大幅度超出了预期的207万,达到590万订户,重回高速增长轨道。然而财报发布后,Netflix盘后股价大跌超7%。

原因也很简单,在付费订阅用户这个核心营收来源增长的前提下,Netflix该季度营收为81.87亿美元,同比增2.7%,,未能达到分析师预期的83亿美元。

说简单点,全靠会员增长赚钱的Netflix,这次在既有营收渠道上闪了腰。从2022年以来,市场对Netflix的情绪就一直处于一个摇摆期,近半年多市值恢复的契机,除了全球性的科技股利好,主要在于Netflix提出了新的盈利思路。

一是打击共享账号,二是推广含广告低价套餐。如今,两项措施成功打破了去年以来的会员增长困境,却未能如期带来收益。

这对于市场信心算是个不小的挫伤。同时,值得长视频行业思考的是,作为最先跑通行业健康发展逻辑的Netflix,在发展见顶后再度面临着货币化问题,那么目前处于良性发展期的爱优腾芒们,是否也该将其视为一种“远虑”?

Netflix跌入一个货币化陷阱

这不是Netflix第一次出现货币化问题。

早在2020年之前,Netflix的盈利和破产哪个先到来,一直是对海外流媒体最主要的观察视角之一;能率先凭借会员增长跑赢财政赤字,可以说给全球在线视频行业打了一针强心剂。

Netflix当年的货币化逻辑很简单,一是用好内容拉来会员,二是以常态化涨价提升客单价。随着Netflix进入优质内容的常态化输出,用户建立了品牌认同,即使在2019、2020年的竞争加剧期照样大胆涨价、实现盈利。这是Netflix最好的时候。

但涨价是有极限的。2022年1月,Netflix再度涨价之后,美国基本、标准、高价套餐的价格,分别从8.99、13.99、17.99美元已经涨到了9.99、15.49和19.99美元,涨幅达到11%。这一次,Netflix在2022年前两个季度连续流失用户,第三季度也不及预期。

而且,客单价最高的北美地区早已增长见顶,Netflix过去三年的主要增量来自亚洲和欧洲、中东等市场;而在这些海外市场,Netflix还要面对价格更加低廉的本土竞争者,后者的数量还在不断提升。

Netflix需要新增量。无论是去年开始宣布发力游戏,还是去年底推出广告套餐、一季度打击共享密码,都是基于这样的困境。

结果却是,会员“榨”出来了,钱没“榨”出来。

Netflix在财报中给出的解释是:“这是因为去年上半年以来,Netflix并未在带来最主要收入的北美市场推行新的涨价措施;而广告收入和共享账户还没有带来足够的变现转化,无法抵消低价套餐带来的ARM下降。”

前者是显而易见的,Netflix的涨价能顶住外部竞争的加剧,顶不住整体经济环境的下行,去年的教训已经很惨痛了;而增加低价广告套餐已经造成了单一会员收入下滑3%,广告收入情况却不明朗。

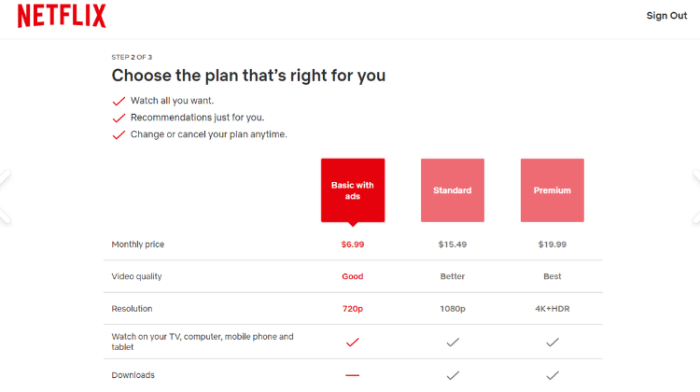

这并不影响Netflix大力推动广告套餐,为此甚至取消了多个主要地区原本的基本套餐选项。根据公开数据,Netflix目前有超过500万广告套餐用户,这或许给了Netflix接下来打通广告渠道的底气,毕竟流量还是比较优质的。

这或许更接近一种转型期风险,处于高投入、低回报的阶段。相较于其全球2.38亿付费用户,这个比例显然还是较低的,接下来选择广告套餐的用户越多,Netflix的议价能力就越强。

但反过来看,这何尝不是Netflix在广告收入提升和客单价降低之间的又一次赛跑。

需要注意的是,此外去年曾有消息称,Netflix的广告收入定价为每条广告获得1000次浏览,广告商需支付80美元,这将使Netflix成为最昂贵的广告投放平台之一,报道媒体称这个价格是互联网电视(CTV)广告的两到三倍。这或许也让广告商比较谨慎。

Netflix的底气,依然是内容。

从二季度来看,平台推出的《布里奇斯前传:夏洛特女王》《怒呛人生》和《黑镜》第六季等剧集数据不错,《黑暗荣耀》第二季更连续两周登顶非英语榜单。

虽然爆款成色一般,但靠着全球内容供应链输血,Netflix的血条依然很长。目前,好莱坞演员+编剧工会的大罢工环境下,这种优势甚至会放大Netflix对比本土其他厂商的差距。

Netflix给出的三季度预估,依然让市场不算满意。这有一定的必然性,毕竟Netflix正处于打通新营收模型的关键期。增长见顶之后的货币化陷阱,是在线视频行业的宿命。

海外流媒体降温期,货币化成传染病

问题不只是Netflix,进入2023年,全球流媒体都已经开始遭遇降温期。

Disney+是最明显的,根据今年5月的财报,平台已经连续两个季度出现用户流失,而且今年前三个月流失多达400万。其主要原因一方面是Disney+去年也采取了涨价措施,另一方面,“星战”、“漫威”等多个IP新作口碑不佳,造成了边缘用户的出走。

迪士尼方面已经对Disney+的高额内容及营销投入叫停,这直接影响了去年罗伯特·艾格重回总裁大位的集团地震,并撤换了多位高管。当增长不及预期,迪士尼选择了果断的止损措施。

全美传媒行业烧钱的“盛况”已经过去了,市场渐渐成熟,平台胜负已分。早在2021年12月,Kantar数据就显示,美国85%的家庭已经订阅至少一种流媒体服务,用户增长比例相比往年只提升了2个百分点。

今年,迪士尼和华纳方面都已经有声音称“或将对其它流媒体平台开放内容授权”。

而6月底,已经有报道称, Netflix正在洽谈播放HBO老片的授权,包括《不安全》(Insecure)等。从2018年各家分别收回版权,到如今罗伯特·艾格公开表示内容授权“可以谈”,好莱坞宛如经历了一场大梦。

流媒体是个无底洞,要靠自制内容供给整个平台的需求,意味着每年要保持巨额的内容支出。对于Netflix,这个费用目前保持在每年170亿美元;迪士尼2021财年流媒体平台内容及生产成本为107.2亿美元,而2022财年前三季度就几乎与这一数据持平。

靠会员增长跑赢内容支出,Netflix做到过,Disney+差点做到,但随着两家分别开放广告模式,并着力搭建更丰富的营收模型,视频流媒体的货币化困境,需要一个新的答案。

国内的长视频平台们,目前似乎还不到操心的时候。

过去的两年,是爱优腾芒通过建立涨价机制、降本增效,以及明显的内容升级,让平台进入正常化运营的新阶段。相比于海外,早早搭建的会员+广告模式也已经比较成熟,短期内广告营收仍处于低谷,但行业普遍有信心会进入上升曲线。

内容方面的突破,也成为良性增长的催化剂,比如今年一季度播出了《狂飙》的爱奇艺,一季度日均订阅会员规模增至1.29亿,连续两个季度环比净增超千万,会员服务营收同比增长24%。变化带来的红利,应该还会持续一段时间。

但在移动互联网红利见顶的环境下,行业增长是有周期的,各平台曾经在2021年前后都探索过增收渠道,成效并不突出;而这样的探索,未来几年必然要继续进行。

Netflix作为率先走通运营模式、实现收支平衡的视频流媒体平台,应该认为,其目前的货币化困境,对于行业也是有前瞻性的。未来的路要走得长远,这是平台不能忽视的“远虑”。

评论