文|公司研究室IPO组 曲奇

7月28日,通力股份将在深交所上会,TCL实控人李东生或迎来A股第四个IPO项目。

通力股份主要是从事声学产品和智能产品的设计研发、生产制造及销售ODM平台型企业。2022年,通力股份收入达到100亿,然而公司净利润只有3.72亿,净利率尚不到5%。

2019年,通力股份子公司惠州普利的劳务派遣人数比重达到了24.44%,违反了《劳务派遣暂行规定》的10%。

01、曾以介绍方式在港上市,李东生第6个IPO

通力股份的实际控制人为李东生,IPO前,李东生合计控制通力股份77.46%股份的表决权。

通力股份的前身为通力有限,是TCL电子(01070.HK)2000年在境内设立的孙公司,主要从事音视频产品国际品牌的ODM业务。

2012年,为筹划音视频业务于港交所独立上市,TCL电子在通力有限原有架构的基础上进一步搭建音视频业务境外上市架构。2013年8月,通力电子以介绍上市的形式登陆港股。

然而,8年后,通力电子发布公告,基于对未来战略考量和通力电子发展的长远信心,TCL实业于2021年一季度以每股12港元的价格完成了通力电子的私有化从港交所退市。2021年3月从港股退市前,通力股份的市值约为30亿港元。

从港股退市后,通力股份便开始拆解VIE架构,谋划在A股上市。本次IPO,通力股份拟发行21.4%的股份募集10.15亿元,对应市值约47亿元。

若通力股份成功登陆深交所主板,将成为李东生实际控制的第六家上市公司,另外五家分别为A股上市的TCL科技、奥马电器、TCL中环,港股上市的TCL电子、华显光电。

02、毛利率高于同行,净利率不足5%

通力股份的主要产品包括音箱产品、可穿戴设备、AIoT产品和精密组件及附件等,客户包括哈曼、索尼、三星、Jabra、OPPO、阿里、谷歌、亚马逊、安克创新、字节跳动、联想等。

根据招股书,2022年,通力股份蓝牙音箱出货量为731万台,占全球市场份额为14.48%,居全球首位。

2020年至2022年,通力股份收入分别为85.08亿、97.54亿及100.31亿,年复合增长率8.58%。

值得注意的是,2020年至2022年,通力股份来自前五大客户收入占比分别为75.18%、70.03%及74.38%,公司存在客户集中度较高的风险。

尤其在三星收购哈曼后,2020年至2022年,来自这两家公司的收入占比分别为42%、44%和50%,几乎是通力股份收入的“半边天”。

能成为全球音箱代工的头部品牌,通力股份的市场份额多是以压缩毛利为代价换来的。

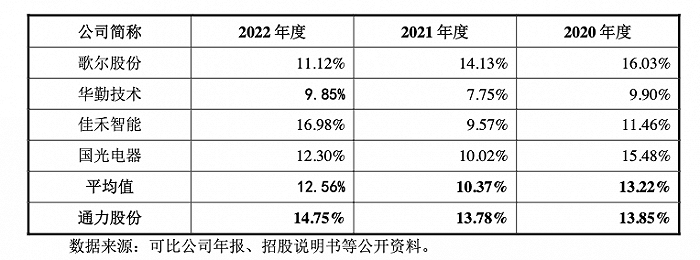

2020年至2022年,通力股份毛利率稳中有增,分别为13.85%、13.78%、14.75%。与同行相比,通力股份毛利率要高于可比公司均值,但2020年和2021年的毛利率明显不及歌尔股份。

收入和毛利率稳定增长,但通力股份的净利润却不稳定。2020年至2022年,公司净利润分别为3.55亿、2.85亿、3.72亿,2021年下滑约17.87%。2020年至2022年,公司净利率均未超过5%,净利率水平极低。

03、资产负债率高于50%,现金分红偿还借款

2020年至2022年末,通力股份资产负债率分别为72.37%、75.31%和54.95%,略高于同行业可比公司的各期均值61.16%、56.54%、50.06%。

对此,通力股份的解释是相对于同行业可比公司,公司融资渠道较为单一。本次IPO,通力股份拟募资10.15亿元,其中有2亿元用于补充流动资金。

2020年和2021年,通力股份分别进行现金分红1.23亿元、5.76亿元。其中,2021年的分红是当年净利润2.85亿元的2倍。通力股份的控股股东通力电子(香港)、原间接控股股东通力国际(BVI)所获得的现金分红款具体用途为偿还私有化的银行借款。

此外,通力股份本次IPO过程中,李东生拒绝对外提供银行流水证明。

为此,通力股份的保荐人、申报会计师针对李东生的银行流水核查受限采取了替代措施,主要包括取得通力股份报告期内的全部银行流水、现金日记账、李东生的个人信用报告等。经核实,李东生不存在个人账户大额资金往来较多且无合理解释,或者频繁出现大额存现、取现的情形。

另外值得注意的是,通力股份曾存在劳务派遣用工的情况。2019年,子公司惠州普利的劳务派遣人数比重达到了24.44%,违反了《劳务派遣暂行规定》的10%。

评论