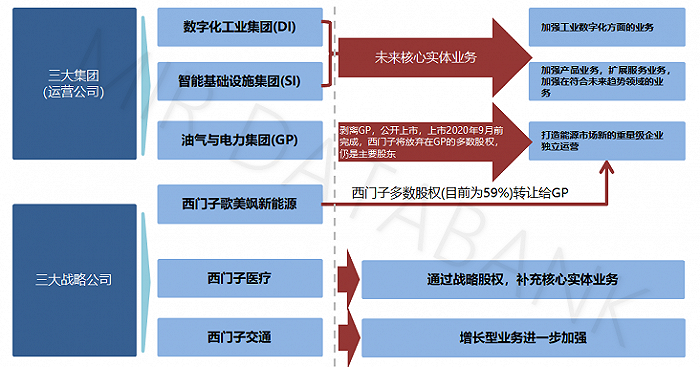

7月1日,全球工业巨头西门子将自己的大型传动业务(LDA),Sykatec事业部、Weiss主轴技术事业部以及西门子数字化工业集团旗下的低压电机和减速电机部门分拆出去,独立成为一个新公司“茵梦达”(Innomotics),这家电机和大型传动公司整合了低压至高压电机、齿轮电机、中压变频器和电主轴领域等业务,并提供相关的服务和项目支持。目前在德国相关业务的分拆已经完成,全球业务分拆也将于2023年10月1日前基本完成。

就这样,这场历时两年多的分拆行动终于落下帷幕,西门子剥离了一个价值30亿欧元的业务,而全球电机与大型传动和市场将迎来一个拥有约15,000名员工的“巨无霸”。

01由硬到软?

事实上,自2017年宣布推出Mindsphere系统以来,西门子似乎逐渐将公司的定位从硬件制造商转变为软件和服务提供商。为此,西门子一手忙着拆分非核心业务,一边不断地收购工业软件公司,以此来壮大自己核心的数字化工业业务。

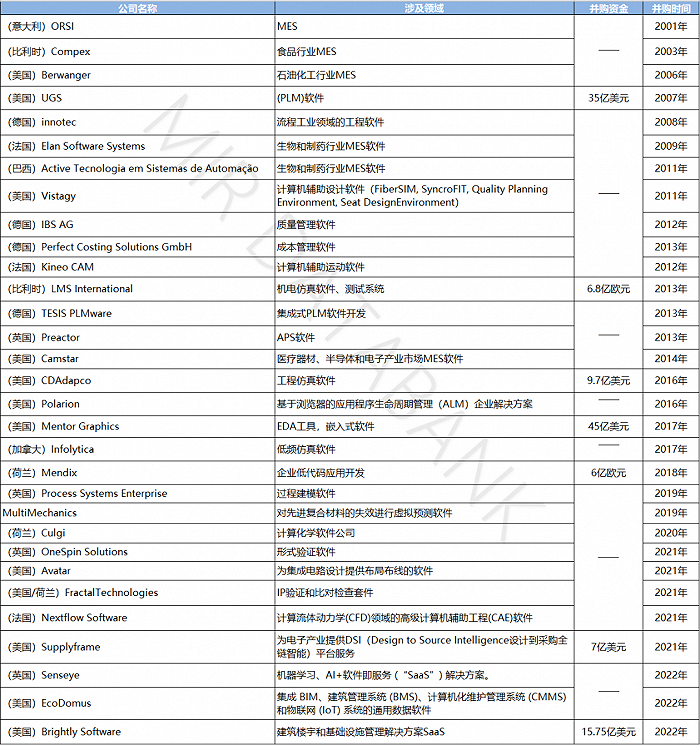

西门子的软件并购进程

归根到底,从毛利较低的硬件产品入手,进行数字化结合,打造数字孪生,实实在在给西门子带来了利润率的提升。自 2017 年以来,西门子的平均毛利率为35.5%,而此前5年平均为28.8%。这种高附加值的质变逐渐让西门子拥有了一种自己是“科技大厂(Big Tech)”心态。也正因此,在过去几年,西门子业务拆分重组的宗旨就是摆脱各大业务部门产品组合中利润率较低、数字化机会较少的产品。

比如,2020年西门子宣布将其能源业务独立为单独的公司。当时的公司公告强调了能源业务及其集团的战略重点。与西门子集团的其他业务相比,能源业务的盈利情况明显低于平均水平,披露的利润率比集团整体水平低7.1%。

02为何分拆电机与大型传动业务?

对于电机与大型传动业务的分拆,当初西门子内部争议还是比较大的,有的人觉得,2022年地缘政治局势从去年开始已经发生了根本性的变化。稀土等原材料的开采在战略上已变得更加重要。大型传动应用事业部LDA生产例如用于矿井的电机,也生产用于潜艇的较小规模的驱动设备。因此,这项分拆是一个错误。西门子监事会的人甚至表示:"西门子的大型传动业务实际上可以继续与其他业务很好地结合起来"。

无奈西门子手里的牌有限,只能将最具盈利能力,并且最能够进行数字化结合的业务留在自己身边。

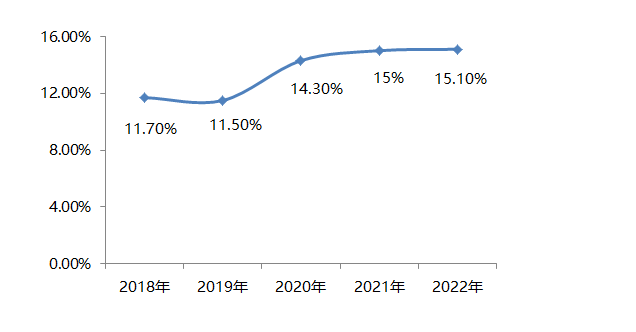

首先,比较令人诟病的是电机与大型传动业务虽然有30亿欧元(2022财年)的营收体量,但利润率却只有约8.3%左右,低于同期西门子实体业务的平均利润率(15.1%)。西门子剥离这些业务之后,一方面可以使得其主体业务的盈利水平得到提升;另一方面独立出来的公司可以通过更加灵活的运营模式,更加专注的市场定位和更加创新的产品技术,提升自身价值。西门子CEO Busch表示西门子的目标是在直至2025年的整个商业周期中销售额每年增长10%左右,利润率维持在两位数。

2018-2022财年西门子集团整体利润率

其次,从低压交流电机市场的视角来看,西门子这次业务剥离的时机很有意思。欧盟已制定将于2023年生效的新法规,要求功率在75kW- 200kW之间的电机达到IE4或更高的能效等级。这意味着,未来几年,商用和工业电机市场将发生显著变化——电机能效要求的不断提高。并且,新法规覆盖的产品范围大概率会在接下来的几年里继续扩大,其他地区也呈现出类似的趋势。

这类新法规将持续推动电机技术的发展。特别是在新能源汽车、风力发电等领域,同步磁阻、开关磁阻、轴向磁通和永磁电机等更加高效、节能和环保的产品技术可能会取代传统的感应电机、交流电机等。随着西门子将剥离出的新公司进入电机市场,并且其电机产品线可能比从前更精简、更聚焦,我们预计争夺高能效电机市场的竞争将会进一步升温。

从市场竞争角度来看,西门子的电机和大型传动业务在全球市场上面临着来自ABB、通用电气、日立等国际竞争对手,以及来自中国、印度等新兴市场的本土竞争对手的激烈竞争。这些竞争对手在价格、质量、服务等方面都有着不同程度的优势,给西门子带来了巨大的挑战。西门子将这些业务拆分成立独立新公司,可能是为了提高其市场竞争力,通过更加灵活的定价策略、更加优质的产品质量、更加贴近的客户服务,来增强其市场份额和品牌影响力。

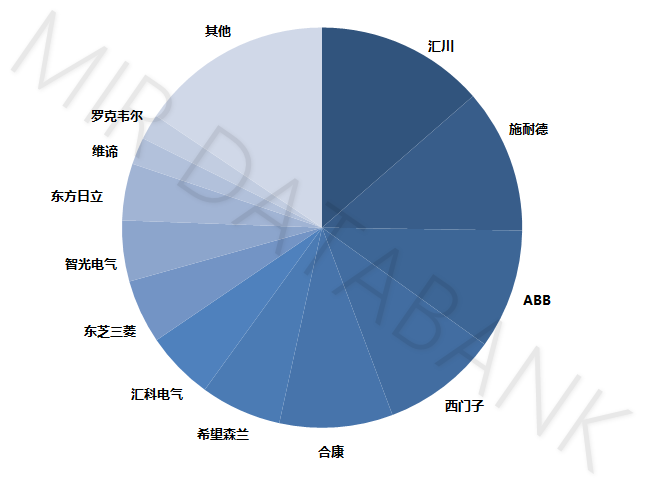

2022年中国中高压变频器市场厂商份额

最后,从自身业务结构优化角度,西门子的拆分计划是有取舍的。

比如电机和大型传动业务中与其智能基础设施、数字化工业和移动出行等核心领域的业务存在一些重合和交叉的产品坚决拆分开。例如,在建筑、工厂、轨道交通等领域的电机和大型传动产品。

反观西门子强大的低压变频器产品被排除在将独立的业务和部门之外*。从保留低压变频器业务的决定可以看出,西门子显然看到了变频器硬件本身以外的产品价值。那就是,变频器往往被视为最接近电机的“智能”设备,因此可以成为各类数字化解决方案中必不可少的产品。比如:低压变频器产品是西门子利用其MindSphere云平台和MindConnect连接解决方案实现数字化转型和创新的重要载体之一。通过将低压变频器产品与MindSphere云平台和MindConnect连接解决方案相结合,西门子可以为客户提供更加高效、可靠和智能的电气传动系统和服务。

*由于SIMOTICS低压电机系列和大型传动应用业务都包含在拆分中,我们此前认为西门子的低压变频器产品SINAMICS也会包含在即将独立的新业务中。但从目前公开的信息来看,低压变频器产品线将由西门子集团保留。

不仅如此,变频驱动器VFD长期以来一直能够感知其所控制的电机的电信号变化,基于此,市场上许多变频器供应商,包括西门子,已经开始提供状态监测和预测性维护服务,这些服务便采用了“将变频器作为传感器”的方法。

03独立之后如何自处?

独立之后,新公司茵梦达(Innomotics)拥有了更大的灵活性和自主性,可以根据自身的市场定位和客户需求,制定更加灵活和创新的战略和决策,同时也为其寻求更多的合作伙伴和市场机会创造条件。新公司可以利用已有的低压至高压电机、齿轮电机、中压变频器和电主轴领域等业务,在建筑、工厂、轨道交通、新能源汽车、风力发电等领域为客户提供更加定制化和高效的解决方案,提升其市场份额和盈利能力。

同时,虽然茵梦达即便与母公司西门子分了家,却仍可以继续利用西门子在数字化领域的优势和资源,通过与西门子的MindSphere云平台和MindConnect连接解决方案相结合,实现对其设备的远程监控、诊断和优化,从而提高其设备的可用性和寿命。茵梦达也可以借鉴西门子在数字化人才体系建设方面的经验和方法,打造自己的数字化团队,提升自身的数字化转型能力和价值创造能力。

最后,茵梦达可能会在制氢、海上平台和船舶的陆上电力系统接入以及面向未来的供水和水处理等领域开拓更多的新增长机会,利用其高效的大型电动传动系统逐步替代可持续性较弱的传统系统,帮助客户减少温室气体排放,特别是在当前碳排放量较高的领域。

评论