文|银箭财经

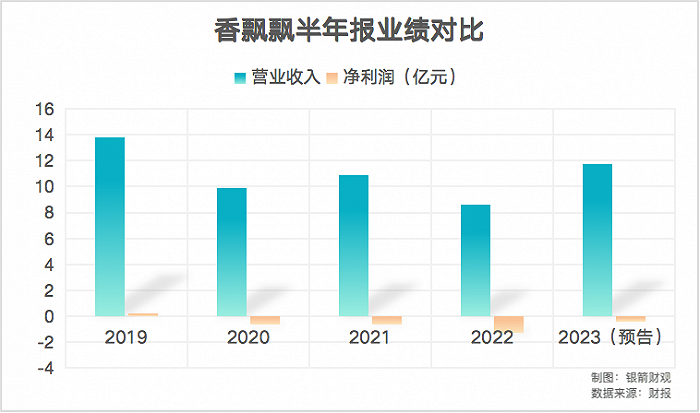

7月11日,香飘飘公布了2023年半年度业绩预亏公告,上半年预计实现营业收入11.7亿元,净亏损约4000万元,扣非净利润亏损8000万元左右。

即便正式披露后数据会有偏差,但亏损收窄的大局已定。香飘飘自今年一季度扭亏为盈后,业绩表现已经向疫情前靠拢,良性发展趋势越发明显。

然而距离香飘飘彻底摆脱转型危机,还为时尚早。

一、电商销量锐减,香飘飘“放弃”线上?

尽管国内消费需求的整体复苏节奏较为缓慢,但2023年上半年,零售行业可谓汇聚了天时、地利、人和。

疫情消退、市场放开、购买欲爆发,积压三年的消费需求在短时间内集中释放,极大拉高了零售品牌上半年的业绩表现。综合目前已公布的2023年中报预告,主要零售企业的上半年营收幅度普遍处于10%-30%区间,净利润增幅处于15%-50%区间。

因此,银箭财观认为,香飘飘2023上半年恰逢报复性消费热潮,以及春节期间走亲赠礼的高频流转,即便没有出现大规模的营收增长,至少也该实现扭亏为盈才对。

然而在更偏向于“报喜”的预亏公告中,香飘飘对营收增长、亏损收窄的现状,似乎变现出很满意的态度。至少在内容精炼的公告里,除了亏损收窄,香飘飘只提到了2023上半年营业收入的增长。

经财务部门初步测算,香飘飘2023年半年度预计实现营业收入11.7亿元,同比增长约3.1亿元,涨幅36.05%左右。如果只是和往年的半年报进行对,香飘飘的确有了十足的进步,以及“报喜”的自信。

但作为“连续11年杯装冲泡奶茶市场份额第一”,高居细分领域首位的香飘飘,显然无法满足所有人的预期。至少对商业嗅觉敏锐的投资市场而言,香飘飘早已成为重点关注对象。

今年6月30日曾有市场消息称,沪市和深市163家上市企业被机构调研时,香飘飘就遭到98家机构的扎堆调研,在调研数量排行榜上高居第一。

尽管被机构扎堆调研原则上是重大利好消息,但香飘飘的股价自进入7月后,并没有跟风上涨,反而从20元区间持续下挫。根据天眼查,截至7月18日收盘,香飘飘已经跌至17.92元,逼近跌停价16.23元。

那么问题究竟出在哪里了?回顾2023年一季度财报,我们似乎找到了答案——电商。

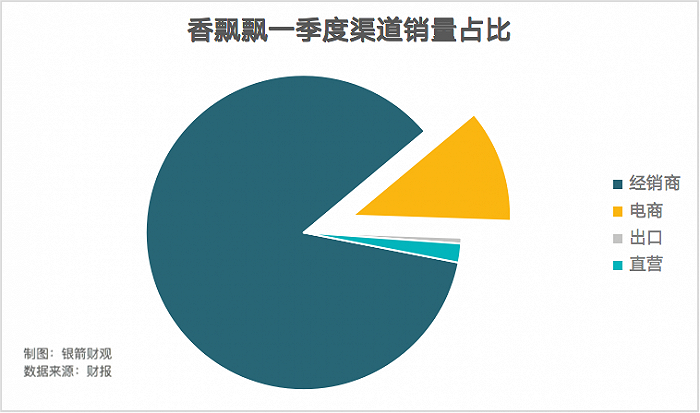

早在今年4月份香飘飘公布一季度经营数据时,很多人都已经注意到,香飘飘的产品销售渠道,高度凝集于线下场景。不仅对线上渠道疏于投入,接下来的渠道扩展方向也朝着“自营”狂奔而去。

2023年一季度,香飘飘整体销售收入6.72亿元,同比增长38.09%。其中经销商渠道销售收入5.77亿元,同比增长48.64%;直营渠道销售收入0.13亿元,同比增长217.15%;出口销售收入0.04亿元,同比增长16.86%;电商渠道销售收入0.78亿元,同比下降14.45%。

在企业寻求数字化转型,零售品牌纷纷挤入线上,在电商平台厮杀出一片红海的当下,香飘飘电商渠道的销量反而出现下降。这在当今零售市场中,是一件很难想象的事情。

尤其是一季度香飘飘付出了1.82亿元的销售费用,同比上升13.7%,营业成本也同比上升19.05%,达到4.68亿元。这是否意味着,香飘飘销售渠道趋于臃肿、低效,在内卷加剧的市场环境面前“事倍功半”?

根据一季度财报,经典杯装奶茶、好料、牛乳茶等冲泡类产品,仍以68%的比例占据香飘飘核心销售收入来源。而上市不足3年,针对新茶饮赛道研发生产的液体奶茶、果汁茶、冻柠茶等即饮类产品,则贡献了32%的收入。

尽管新品类逐渐证明自身的市场价值和增量空间,但同一时期,香飘飘的研发费用只有0.07亿元,几乎只是营销支出的零头。如此重营销、轻研发的生产经营模式,在银箭财观看来,其产品竞争力的下滑也是难以避免的。

在年轻消费群体聚集的电商渠道,香飘飘销售收入下滑,或许是最直接的证明。

除了产品竞争力流失、渠道布局聚焦点失准,我们认为香飘飘在资产经营方面,也缺失一定的判断力。例如2022年财报曾披露,香飘飘采用公允价值计量的项目中,2.47亿元的现金管理产品投资,期末亏损0.61亿元。

基于此,如果香飘飘按照财报中表露的那样,忽视电商渠道建设,聚焦于线下自营场景的经销转化,2023年后半年可能很难进一步带动盈利增长。

毕竟,线下茶饮市场,早已拥挤不堪了。

二、新茶饮赛道拥挤,香飘飘破局希望在咖啡?

2023年夏天,茶饮消费被重新激活的同时,也进入了重新洗牌的阶段。

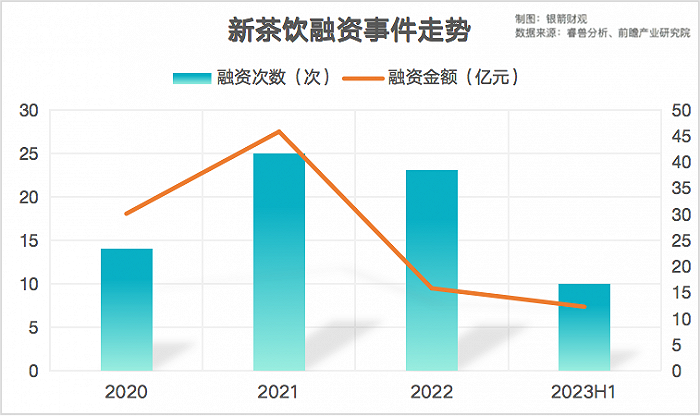

根据网络消息,仅是6月份至今,就有50多家茶咖品牌、260多款新式饮品上架。同时在6月份,被资本市场忽视许久的新茶饮赛道,也发生了2笔规模不小的融资事件。

其中一笔是市场消息称天使轮融资高达10亿元,投后估值约180亿元,和蜜雪冰城一样通过首轮融资晋升为独角兽的“茶百道”;另一笔则是由中式茶饮切入赛道,天使轮融资1000万元的成都本土国韵文化茶饮品牌“花座”。

经过对比可以发现,在2021年达到融资数量和金额的峰值后,投资市场对新茶饮的态度也越发谨慎起来。经过2022年一整年的观望后,2023年上半年才展露出复苏苗头,投资热度有望超过去年。

消费市场持续复苏,投资市场信心逐渐恢复,新茶饮赛道停滞许久的内卷也在进一步加剧。蜜雪冰城、喜茶、CoCo都可等老牌新茶饮,在国内市场即将步入万店时代的当下,已经将目光转向海外市场。

银箭财观认为,严重缺乏增量空间的新茶饮赛道,不仅不会给处于转型阶段的香飘飘太多时间。依靠即饮产品打开市场的经营思路,也很难适应进入下半场的新茶饮市场环境。

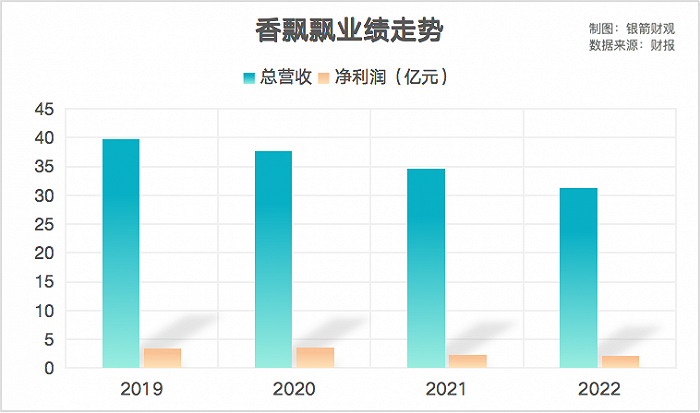

早在2017年,香飘飘就将即饮产品视作“第二增长曲线”,但是直到2023年一季度,即饮产品的销售收入仍远远落后于冲泡产品。随着冲泡产品销量逐年下滑,香飘飘“固步自封”现象也越发严重。

甚至在许多股民和投资者看来,香飘飘的即饮茶已经“扑街”,以冲泡系列为核心的线下实体店,在众多新茶饮品牌的包围下,也很难有所作为。由于这些说法缺乏数据支持,对此我们不置可否。

但疫情过后,主流的年轻消费群体开始追逐健康、养生,冲泡奶茶对年轻人的吸引力快速下滑已成事实。尤其是对Z世代年轻人而言,成为一代人回忆的香飘飘,已经是“父母辈”的老品牌。

尤其是香飘飘也曾出现过发霉、变质等食品安全问题,即便邀请了王一博、王俊凯等明星艺人担当代言人,吸引年轻群体的效率依旧难以提升。

想要夺回年轻人的青睐,在银箭财观看来,香飘飘需要跳出奶茶、果汁等传统茶饮概念的桎梏,在更具年轻化常态新引力的品类中,寻找市场增量。

目前最好的选择,莫过于咖啡。

就像蜜雪冰城曾在2017年孵化的咖啡品牌“幸运咖”、CoCo都可的Cafe咖啡、喜茶投资Seesaw等等。许多新老茶饮品牌,近些年都曾涉足过咖啡市场。

更何况进入2023年后,咖啡赛道发生了激烈的价格战,咖啡的客单价和新茶饮越发接近,二者的用户重合程度也越来越高。走性价比路线的现磨咖啡品牌,快速收割市场份额的同时,也在引领着咖啡赛道,对新茶饮展开“入侵”。

在银箭财观看来,凭借冲泡奶茶的产业基础,香飘飘完全可以用最短的时间,开发出速溶咖啡等品类。新品上市后,也能利用杯装产品的渠道基础,快速实现产品铺设,朝着多样化品类迭代。

无论如何,我们由衷希望,香飘飘能够借着消费市场复苏的缓冲时期,捡起对新品研发和电商的重视。凭借着品牌优势,未尝不能再度续写曾经的故事。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

评论