文|C2CC新传媒

7月20日上午,锦波生物(股票代码832982)在北交所敲钟上市。

这意味着,继中国“重组胶原蛋白第一股”巨子生物成功上市后,锦波生物成为国内第二家、北交所第一家成功上市的重组胶原蛋白企业。

此次IPO,锦波生物公开发行股票数量为500万股,发行价49.00元/股,开盘价117元。截至10点44分,股价开盘上涨超165.41%至130.05元,总市值达87.57亿。

根据招股书,锦波生物此次IPO募集资金2.45亿元,投向重组人源化胶原蛋白新材料及注射剂产品研发项目、品牌建设及市场推广项目、补充流动资金。

毛利率高达85.44%

锦波生物成立于2008年,是国内重组胶原蛋白领军企业,也是国家级“专精特新”小巨人企业。主营业务为以重组胶原蛋白产品和抗HPV生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。

不过,其上市之路一波三折。2015年,锦波生物挂牌“新三板”,2017年进入创新层,2020年6月锦波生物曾计划科创板上市,不过半年后便主动撤回上市申请。2021年接受中信证券的辅导,向北交所冲刺。

2022年9月,转战北交所,却因“财务报告到期”被终止审核。2023年3月,再次因“财务报告到期”被终止审核。直到2023年3月,才恢复其公开发行股票并上市审核,6月上市注册获证监会同意。

锦波生物成功登陆北交所,得益于企业不俗的业绩表现。

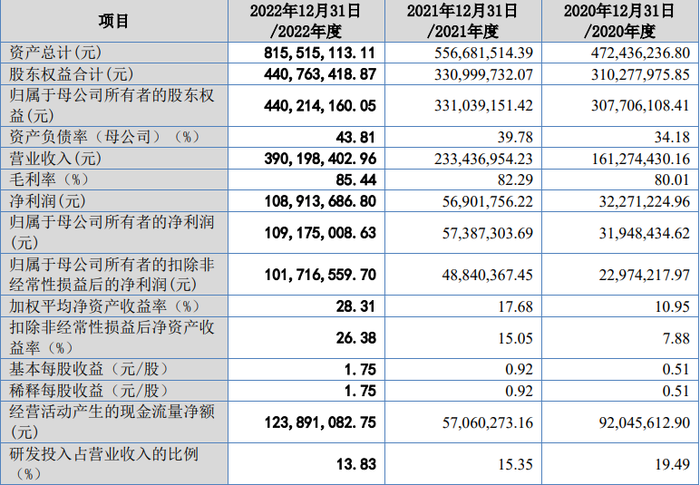

2020年至 2022 年,锦波生物营业收入分别为 1.61 亿元、2.33 亿元、3.90 亿元,年化复合增长率为35.8%;相对应的归母净利润分别为 3194.84 万元、5738.73 万元、1.09 亿元,业绩保持较快增长。

截图自招股书

横向来看,2022年,锦波生物实现营业收入3.90亿元,同比增长67.2%;归母净利润1.09亿元,同比增长90.2%,营收净利均实现双位数增长。

截图自招股书

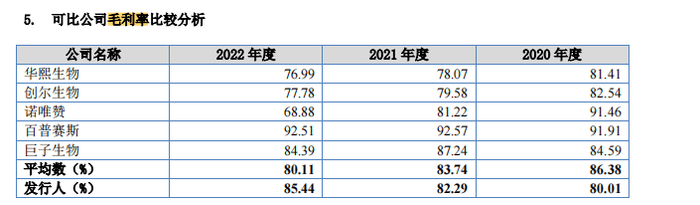

其中,毛利率是体现企业盈利能力的最直观的数据。2020年至 2022 年,锦波生物毛利率分别为80.01%、82.29%、85.44%,呈逐年上涨趋势。在可比上市公司中,公司毛利率仅次于提供病毒检测相关的重组蛋白产品的百普赛斯,略高于巨子生物。

重组胶原蛋白贡献85.6%

锦波生物业绩一路飙升,主要源自于重组胶原蛋白产品以及抗HPV 生物蛋白产品两大类的贡献。

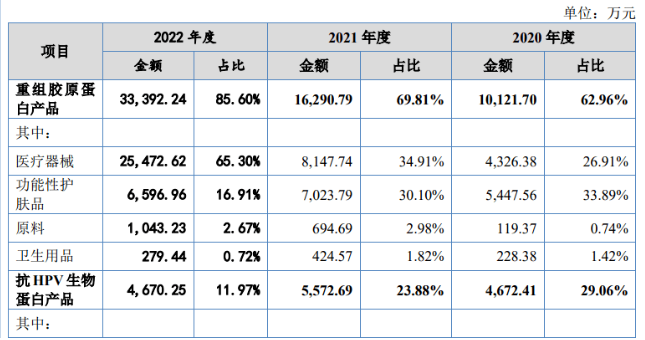

从产品的营收构成来看,包括重组Ⅲ型人源化胶原蛋白冻干纤维、创面及粘膜修复敷料、功能性护肤品在内的重组胶原蛋白产品贡献营收占比逐年走高。

截图自招股书

招股书显示,2020年至2022年,该类产品实现营收分别约为1.01亿元、1.63亿元、3.34亿元,占比分别为62.96%、69.81%、85.6%。三年间,该类产品的毛利率也从不足80%,一路攀升至86.05%。抗 HPV 生物蛋白产品的营收占比虽然逐年下降,但其毛利率也一直保持在86%以上。

锦波生物表示,2021年和2022年毛利率上升主要是因为第三类医疗器械产品“重组Ⅲ型人源化胶原蛋白冻干纤维”销售金额占比增长,并且该产品毛利率较高。

招股书显示,“重组Ⅲ型人源化胶原蛋白冻干纤维 "是目前唯一的注射级别的重组Ⅲ型人源化胶原蛋白生物医用材料,用于面部皱纹纠正,目前也正在开展该材料在妇科、泌尿科、外科、骨科、心血管等各种医疗场景的应用开发。

值得一提的是,C2CC传媒X新妆注意到,在重组胶原蛋白产品这一大类下,锦波生物功能性护肤品在2020年至2022年期间的营收则分别为0.54亿元、0.7亿元、0.66亿元,占营收的比例分别为33.89%、30.1%、16.91%,呈逐年下降趋势。

据悉,锦波生物的功能护肤品主要为重组胶原蛋白精华液、重组胶原蛋白面膜、重组胶原蛋白膏霜等,自有品牌主要有164.88°肌频/肌频、重源等。

巨头角逐千亿赛道

相比动物源胶原蛋白,重组胶原蛋白采用合成生物学方法生产,消除了免疫排斥、自带致病病毒等风险,并与人体胶原蛋白氨基酸序列100%一致,生物活性和生物相容性优良。

正因如此,重组胶原蛋白产品应用领域需求持续增长。

据弗若斯特沙利文数据,2017-2022 年重组胶原蛋白市场规模复合增速为63%, 预计2022-2027 年增速为42.4%,达到1083 亿元,占比60%。中国重组胶原蛋白市场最大细分市场是功能性护肤品,预计2027年市场规模将达到645亿元。

千亿赛道内,除锦波生物、巨子生物两家上市企业外,还有创健医疗、聚源生物等竞争者。其中,巨子生物、锦波生物在原料端、品牌端均有布局;创健医疗、聚源生物主要聚焦于原料端。

除此之外,2022年,华熙生物斥资2.33亿元收购北京益而康生物工程有限公司51%的股权,进军胶原蛋白产业,并已实现大分子的重组胶原蛋白制备;丸美股份、江苏吴中、未名拾光、美神生物等一批公司也通过各种方式快速入局。

目前重组胶原蛋白所在的生物医药、生物材料行业属于国家“十四五”规划中的重点发展行业。今年1月,国家药品监督管理局发布YY/T 1888-2023《重组人源化胶原蛋白》医疗器械行业标准的公告,重组人源化胶原蛋白行业标准正式形成。

面对政策红利,入局企业施展拳脚的机会有很多,不过随之而来的挑战也不少。

今年4月,华熙生物董事长赵燕在业绩发布会上提到,胶原蛋白护肤品作用于创伤皮肤是有效的,而使用在正常皮肤则无效。另有业内人士针对赛道新兴、效果不详等情况提出“含量检测”的重要性。据悉,面对质疑,巨子生物已经开展试验证明重组胶原蛋白透皮吸收效果,此外亦牵头制定产品标准。

回到锦波生物,除普遍的行业挑战如行业监管政策变化、产品研发及注册的不确定性产品质量、下游医疗美容机构经营不合规外,内部亦有各项风险挑战。譬如研发项目不及预期甚至研发失败、现有技术升级迭代、核心技术泄密等技术风险。

此外,由于锦波生物是研发驱动型公司,但依赖银行贷款和商业信用融资,融资渠道单一、资金规模较小。亦是发展中的不小挑战。

此次IPO,给锦波生物带来更多可能,也为中国企业在重组胶原蛋白领域纵深探索提供了契机。

评论