文 | 表外表里 周霄 张冉冉 谭鸠云

编辑 | 曹宾玲

最讲感情信任的快手,现在套路越来越深了。

5月初的引力大会上,程一笑宣布升级川流计划,将花至少600亿流量激励商家和达人协作。

紧接着,快手化身“红娘”,线上线下巡回举办了美妆、服饰、家电等多场品牌&达人双选会,亲自给达人和品牌牵线搭桥。

618期间,更是真金白银砸钱撮合双方:在直播间核心玩法下,如果商家/达人进行分销,最高能够获得增量GMV货补500万、增量商业化补贴300万。

这根本不像快手。要知道,此前为了掌握流量主动权,其与达人battle已久。

如今不仅把流量拱手相让,还慷慨地将品牌资源也喂到“辛巴们”口中,多少有些反常。

对此,程一笑的解释是:“川流对于商家和达人来说,本质都是做增量。大家共同把蛋糕做大、共同受益。”

但商场之上,哪有什么白莲花呀。拆解川流计划可以发现,快手的主动、无私,其实满满都是算计。

·通过川流计划,将达人流量“洗”给商家,从而削藩达人,提升平台运营能力;

·暗中留后手,培育品牌生态的同时,加强平台“中央集权”,为后续赚钱埋下伏笔。

也就是说,快手所谓的“共同受益”,或许只是一出“借鸡生蛋”的游戏。那么,快手能得偿所愿吗?

达人看似身价跃迁,实际是“导流工具”

“家人们我出息了!”

在降薪潮席卷各大带货主播之际,快手达人却在喜大普奔。

其所谓的“出息”,指的是与大牌合作。以618为例,以往只能吆喝平价防晒霜的达人“超级宝莉”斩获蕉下的青睐,“大鸭梨”迎来KK私人订制专场,“徐杉”也与主打轻奢的服装品牌PP+搭上线。

过去,囿于快手电商“遍地9块9、白牌货”的氛围,达人们总甩不掉土味标签。现在跻身品牌座上宾,不仅档次提高了,佣金也水涨船高,达人当然高兴。

而他们的华丽转身,背后少不了快手的“蓄意为之”。

可以看到,最近一年,达人们在快手大搞电商的过程中,吃到了不少红利。以川流计划为例,2023Q1给参与者整体带来了超过15%的GMV增量。

然而,在达人们为身价跃迁欢呼的时候,一张无形的大网在悄悄聚拢。

去年做快品牌的时候,达人也曾尝到过甜头:2022Q4快手整体品牌对大盘GMV贡献拉升至30%左右。

可没等他们高兴多久,一盆冷水兜头泼了下来:自己的流量被平台倾斜给了商家。

“散打哥”团队人士告诉Tech星球:“一年前直播人气是现在的8-10倍,直播间在线观看人数很容易达到10万,现在不花钱投放根本没有流量。”

而快手2022Q4财报披露,公域直播每千次曝光成交同比高速增长,月均动销商家数量同比增速超50%。

更让达人们意不平的是,平台也分走了一杯羹:2022Q4,快手GMV和广告收入均创历史新高。

也就是说,达人以为自己在牌桌上举足轻重,但其实只是快手壮大品牌、广开财路的“借力”。

当然,这也不能全怪快手狠心。过去,达人们通过人设与粉丝构建了深厚的信任基础,导致老铁“认人不认品牌”,比如去年COACH蔻驰入驻快手,直播间一度惨淡到同时在线人数只有几百人。

对此,辛巴们是乐见其成的:品牌自播吃力不讨好,只能退而求其次与达人合作,欧莱雅、雅诗兰黛等美妆大牌都是如此。

虽然主播承接了品牌的合作,但自带流量的他们并不需要大手笔砸钱买广告,这无疑会影响平台的吸金能力。

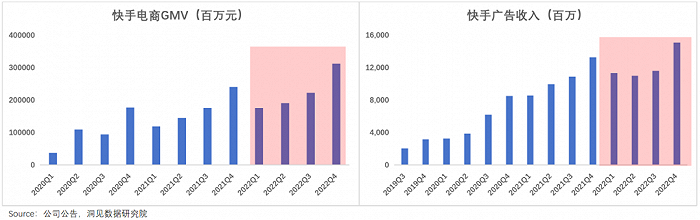

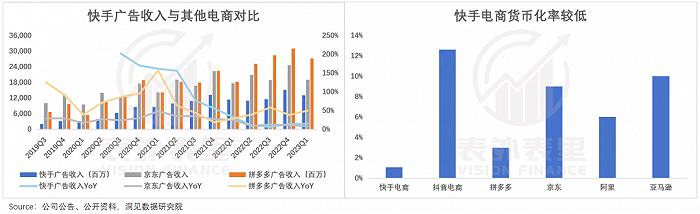

可以看到,快手贵为国内DAU排名前列的互联网产品,广告收入却不尽人意,货币化率也不如其他主流电商平台。

换言之,达人已经到了“功高震主”的地步,被快手盯上是无可避免的事情。当下的川流计划,正是针对达人的“隐秘削藩”。

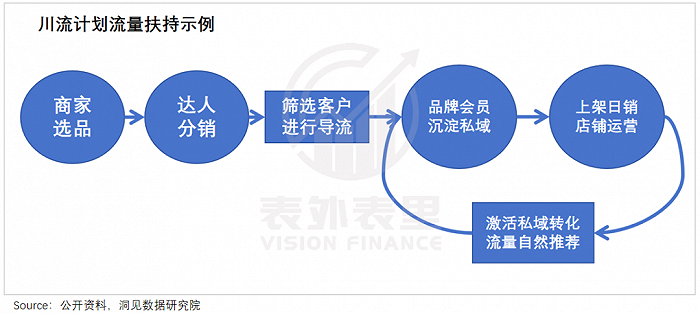

程一笑说过:“达人分销了品牌商家的低价好物,算法就能识别出哪些老铁买了、喜欢这些商品,进而给他们推荐品牌商家的自播。”

也就是说,达人分销之后,平台会把精准流量投喂给品牌,让达人成为品牌测款、测用户群的“工具”。

不仅是分流,快手还推出会员优惠券、派样、积分等“品牌会员”玩法,帮助商家积累私域流量,进一步弱化达人在用户间的影响力。

快手甚至还鼓励品牌上架更多优质“日销商品”,不断滚流量,让达人在公域越来越难出头:“通过日销商品来带动店铺的经营,从而激活在私域的下单和转化,这样也更容易获得平台的自然流量推荐。”

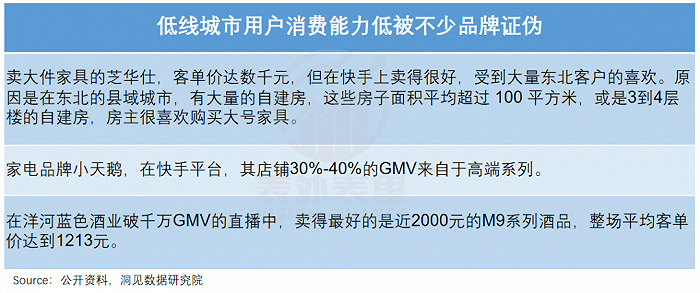

平台如此“神机妙算”,叠加老铁们不比一线用户差多少的消费能力,让品牌陆续与达人分道扬镳——2023Q1入驻快手的品牌同比增长30%。

与此同时,数据显示,曾经占据快手电商半壁江山的六大家族在2022年的GMV占比仅剩6%,话语权显著降低。且随着川流计划的推进,达人还将继续失去“挟用户以令平台”的底气。

而随着达人的跌落,万物开始生长。快手2023Q1财报显示,品牌自播GMV同比提升约70%,增速远超大盘;搜索广告同比增速超 50%,同样高于大盘。

且品牌争先恐后下水,还可能进一步唤醒老铁的品牌消费习惯,吸引更多品牌投流。

比如,Ulike相关负责人提到,在快手投放的ROI有所提高:“通过川流计划带来的起量人群,前期可能不会给品牌带来特别大的收益,但后期不管是推新品还是广告渗透都能取得比较好的效果。”

可见,快手这一招“借鸡生蛋”虽然委屈了达人,但成就了品牌和平台,尤其对快手而言,可以同时削藩达人、提高平台的运营能力,堪称美事一件。

但达人不会任人鱼肉,品牌也多是饕餮之徒,多方博弈是很考验快手制衡术的。一旦达人和品牌因为利益而团结在一起,平台很可能会为他人做嫁衣。

事实上,快手担心的事情正在发生。

投喂品牌培育生态,快手只是隔靴搔痒?

“食之无味,弃之可惜。”这是一位国货彩妆品牌负责人对快手的评价。

对快手很无奈的品牌不止一家,上文提到过,欧莱雅、雅诗兰黛等大牌,也是浅尝辄止。

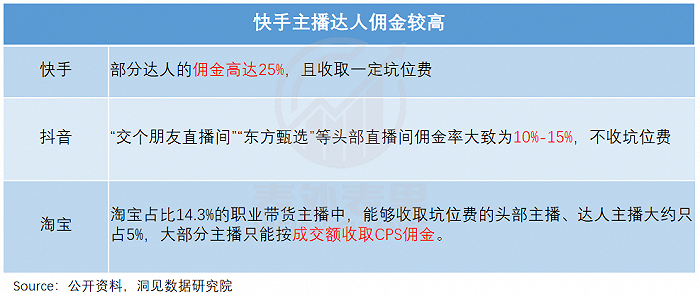

具体来看,1月份的专家纪要显示,商家与部分快手达人合作时会被抽走25%的佣金,但在抖音、淘宝的头部直播间,低佣金甚至不设坑位费已经成为常态。

对比如此鲜明,若不是看在6.5亿月活老铁的面子上,商家们恐怕不会再留恋快手。

既然达人身价居高不下,那避开辛巴、蛋蛋们,直接将广告投放到快手上呢?似乎也不太划算。

快手电商KA品牌运营负责人张一鹏曾披露一组数据:粉丝贡献了商家70%+的GMV,人均GMV是非粉丝的4.5倍。快手2023Q1业绩也有披露,泛货架GMV占比仅10%。

也就是说,快手公域流量带来的转化十分有限。

这也不难理解,毕竟快手老铁本身就更信任达人,而不是品牌,更何况私域分发惯性下,品牌能获取的公域流量明显不足。

以快手标杆入驻品牌追觅、富安娜、Ulike为例,其在快手的短视频播放量、点赞量远不如抖音。

并且,这些种草短视频、品牌广告的效果还很难控制。

有商家在社交媒体上抱怨道:“快手内部广告(负责给商家卖硬广资源)和电商部门(负责电商转化成交)分开作业,相互沟通、配合成本高,很难形成导流到成交的闭环。”

这导致品牌商都不太愿意向平台投放广告,实在要卖,最终也是找达人带货。

2022下半年的一份交流纪要显示:由于快手的品牌宣传效率低,而达人本身积累更多流量,即便佣金、坑位费等收费高,品牌方也只能找达人带货。

但切换快手视角,品牌过于青睐达人,平台会有被架空的危险。

因此,为了打破困局,快手在大力推进川流计划的同时,也留了后手。

一方面,在流量分发上,不断强调公私域并重;同时在投流渠道上,开辟更多广告位、大搞品牌营销活动等,绑住商家的心。

另一方面,整合原本各自为战的广告和电商部门,大力推行“全店ROI”理念经营,让两个部门目标一致。

如此一来,公域流量更大、效率更高,快手也就更容易拉拢品牌方,真正建立起品牌生态。

而参考抖音、淘宝的生态演变可以发现,随着品牌店播生态壮大、达播声势回落,平台对整体流量的掌控能力会提升。

比如,抖音在流量池子有限的情况下,撬动商家和主播疯狂竞争广告位,广告价格一涨再涨。

并且随着自播出圈的品牌越来越多,主播逐渐被边缘化,平台还可以顺势压低达人的佣金。

某知名MCN公司员工在采访中提到:如果想要拓展(抖音)热门品牌,佣金可能要降到4%,个别品牌甚至免佣金。

倘若快手能复制抖音的路线,不仅意味着可以培养“吸金力”更强的品牌生态,同时还能解决达人占据核心资源,几家独大,平台生态趋于固化的问题。

但问题是,投喂给品牌的这部分公域流量,真的能诱惑到它们吗?

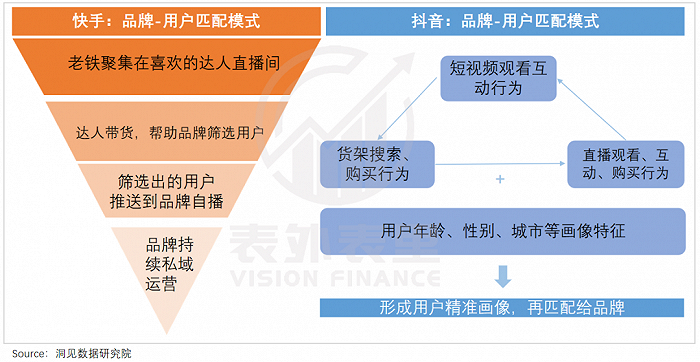

上文说过,川流计划是把达播的流量导流给商家,相当于快手是“手动”筛选用户,且不仅买过、想买的人会被标记,看主播热闹的路人也有可能会被打上“感兴趣”的标签。

对比之下,抖音直播间的交易属性更纯粹,且是综合直播间观看行为、短视频互动、货架搜索等多维度的信息,对用户进行“机选”。

两种筛选模式,精准度孰高孰低,一目了然。

更进一步说,即使快手把“买过一次”的老铁推给品牌,真正能成为品牌“忠实粉丝”的也有限。

毕竟众所周知,品牌的东西都不便宜——基于“调性”需求,品牌方很少像达播间一样豪迈降价。

同时,在平台规则约束下,达人的服务质量正在追赶品牌店铺。比如商品、物流、售后服务等纳入达人带货口碑分,而口碑与流量挂钩;并且,高退货率的达人会面临惩罚。

这意味着,快手短期内或许能改善平台生态,但要完全扭转“熟人信任”机制,尚需时日。

回到品牌视角,其看到的是:没了川流这波红利洼地,后续又要过回跟达人打擂台、抢流量的日子。

且即便费心费力,和老铁打成一片,也可能“得不偿失”:晚点 LatePost去年5月报道,快手电商的客单价为50-60元,远低于抖音(90元)、淘宝天猫(120-150 元)、京东( 200 元)。

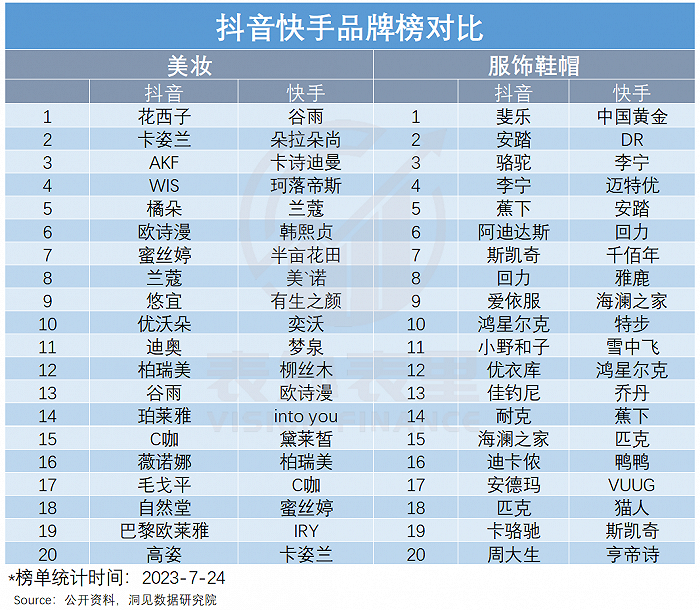

深谙这一点,许多品牌对快手保持了克制。对比抖音、快手美妆和服饰鞋帽类品牌榜可以发现,即使是在平台加码扶持阶段,快手“标杆性”品牌仍较少。

而一个池子里,没有品牌商家的“财富流量效应”,又如何刺激更多商家下场呢?

从这一维度看,快手的川流计划如果无法形成「正反馈」,很可能只是隔靴搔痒,等流量潮水退去,品牌生态缺失、达人挟用户以令平台的问题,依然会隐隐作痛。

小结

那个扶不起的快手电商,终于不再“迷惘”了。

这一出“达人导流,品牌入驻,平台收钱”的大戏,环环相扣、细节满满,称得上妙手。

但有志者,事未必成。尤其对私域氛围浓厚的快手来说,目前的导流激励,后续能否撬动达人的“帮扶”意愿?品牌需要长期的流量供养才有下场的意愿,快手又能否奉陪到底?

这些问题,都是快手需要面对的挑战。

数据支持 | 洞见数据研究院

评论