文|商业评论 田巧云

编辑|葛伟炜

2015年11月20日,港交所迎来了当时全球最大的一个消费品IPO,同时也是2015年年内港交所(非国企)集资最多的新股。在福建省,是截至当时8年内上市市值最高的企业。

集诸多光环于一身的这个企业全称叫作达利食品集团有限公司(以下简称“达利”)。

在业内,有人称达利为中国版“雀巢”。你可能没买过达利的股票,但你一定在超市见过甚至无意间买过他家的商品,比如达利园小面包、好吃点饼干、可比克薯片以及和其正凉茶,等等。

然而,前不久,达利突然在晚间发布了一则退市公告。与上市时的声势相比,达利选择在晚上发布公告,显然是希望低调行事。

上市不到8年,达利就决定退市,这8年间,达利究竟经历了什么?对企业而言,上市不是终点,那么退市又意味着什么?

赴港敲钟,获得资本助力

任何一个企业在步入上市进程之时,一定都对企业的未来有着美好的期待,但退市肯定不在其中。

8年前,福建企业“达利食品”在经历二十多年的发展之后,终于登陆港交所。创始人许世辉敲钟时目光坚毅的照片,也从那一天开始在互联网上传播至今。

然而,他一定没有想到,8年后,达利会选择退市来维持自己的体面。

在退市公告中,达利倒没有遮掩,而是直接表示退市的主要原因在于股价低迷、公司已丧失维持上市地位的优势、股权集资能力有限;股价表现不理想对公司业务发展造成不利影响;私有化利于公司实施长远策略。

简而言之就是股价太低,影响公司长远发展。

其实从资金面来看,股价低迷影响不大,因为达利和很多企业不同,它本身并不缺钱。

有数据显示,截至2022年12月31日,达利食品的期末现金以及现金等价物高达132.1亿元。这意味着,即便退市也不大会影响达利的经营。显然,低迷的股价影响最大的在于品牌。

在上市之前,达利的业绩一直保持高速增长的势头。

公开资料显示,达利2014年的年营业额为149亿元,净利润为21亿元。此外,2012~2014年,达利食品的总收益、毛利及纯利分别保持了17.4%、49.8%及73.1%的复合年增长率。

而据弗若斯特沙利文当时的报告显示,中国休闲食品市场规模在2009~2014年间的复合年增长率为12.7%。

显然,达利食品当时的主要业绩指标均高于行业平均水平。

正是基于业绩表现,达利对上市曾有非常高的期待,从招股书上可见一斑。

在招股书中,达利对募集的资金做了一系列规划:20%将用于开发、推出及推广新产品;20%将用于提升产能及扩充生产网络;20%将用于提升销售渠道的地位及推广品牌;10%用作运营资金;剩下的30%则用于潜在收购及业务合作。

在2016年上半年,达利营收达到了人民币90.21亿元,增长6.1%,净利润16.42亿元,增长8.21%。单看数字,并不惊人,但如果看看同行,反差着实不小。

2016年上半年,康师傅营收279.90亿元,同比下降13.9%;净利润6.14亿元,更是同比下降64.8%。统一中国2016年上半年营收117亿元,净利润7.752亿元。

也就是说,2016年上半年,虽然达利销售均不及这两家企业,但统一和康师傅的净利润加起来也没能超过一个达利,资本的助力和达利的盈利能力不容小觑。

模仿者的高光,过于短暂

作为一个食品起家的企业,面包、饼干类产品一直是达利的主营业务。然而,随着饮料行业的快速发展,达利也看到了其中的机会。

以模仿见长的达利,决定将当初模仿“好丽友派”打造出“达利园派”的成功经验复制到饮料行业上。

2007年,在凉茶行业刚刚起步,加多宝和王老吉正你好我好之时,达利也趁机推出了“和其正”凉茶,用价格优势撬开了几乎被两家垄断的凉茶市场。

凉茶行业规模的不断扩大,让和其正在这个市场里赚得盆满钵满。伴随着饮料市场风向的变化,功能性饮料又开始大热。

2012年,功能性饮料头部企业红牛在中国的销售突破了100亿,于是,红牛成了达利的下一个目标,2013年,达利推出连名字都很对仗的功能性饮料“乐虎”。但直至今日,乐虎仍没能成为红牛第二。

此后,植物奶领域也开始有了达利的身影,踩准了植物奶风潮的达利在2017年推出了对标维他奶的“豆本豆”豆奶饮品。

2018年是达利创始人许世辉的女儿许阳阳进入达利的第十个年头,同时也是她正式接班的第四年。

或许是意识到创新对于企业未来发展的重要性,许阳阳掌舵期间主导达利成立了研发品管中心,每年都有数十项新技术、新工艺、新产品在研发,十余种新产品被投放到市场。

也正是在这一年,达利迎来了自己上市后的高光时刻,不仅股票价格创了新高,达到6.9港元/股,市值也接近千亿元。

只是,高光维持得太短。当达利的营收突破200亿元后,达利告别了持续增长的态势,转而进入业绩起伏的挑战期。

即便是后来又入局烘焙领域,对标和他同期上市的短保面包巨头“桃李”,推出了“美焙辰”,依然没能改变大势。

在2020胡润中国10强食品饮料企业中,虽然达利以590亿元的价值位列第9位,但通过“模仿”行业龙头省去市场验证的时间和成本,快速推出低价爆品的策略,似乎开始失灵了。

与此同时,零食行业的竞争进入新时代。随着年轻消费群体的崛起,新一代消费者对休闲食品的需求越发多样化。于是,在产品、营销以及渠道创新的基础之上,诞生了不少新品类和新品牌。

比如2019年,以坚果为主打产品,凭借独到的营销手法横空出世的三只松鼠在深交所挂牌上市;抓住年轻人的心理特点,依靠0糖0脂迅速占领消费者心智的元气森林,已经荣登6·18天猫饮品类销量榜首的位置。

即便是传统的零食饮料企业,也通过产品营销等方面的创新,寻找讨好年轻人的新路径。这种消费环境的快速变化,显然对企业本身的研发和创新能力提出了更高的要求,而这个能力的培养必定需要相应的投入。

公开数据显示,2017~2022年五年时间里,达利食品的营收分别为197.99亿、208.64亿、213.75亿、209.62亿、222.94亿、199.57亿元;归母净利润分别为34.34亿、37.17亿、38.41亿、38.49亿、37.25亿、29.90亿元。

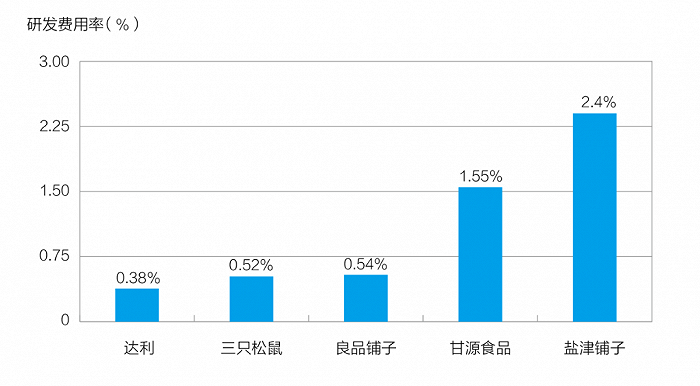

在研发费用上,达利却不舍得更多的投入,虽然2022年的研发费用率已经提高到了0.38%,但仍然低于三只松鼠的0.52%、良品铺子的0.54%,更与甘源食品1.55%、盐津铺子2.4%的研发投入相距甚远。

上市不是终点,退市也不是

退市,达利不是第一家,当然,也不会是最后一家。

远的不说,就说2016年中国中式快餐品牌“乡村基”选择从美国纽交所退市,当时距离乡村基上市不过五个年头。

退市后的乡村基应时而变,改变了主营业务乡村基之前的扩张节奏,重新进行品牌定位后,决定将重点放在更适合全国拓展的新品牌“大米先生”身上。

新品牌既继承了乡村基坚持的现炒特色,又与主打川渝特色的乡村基保持了差异化,一是计费模式从套餐改为单点,二是饭菜口味更加大众化,为其向全国拓展奠定了良好的基础。

虽然目前乡村基主业中有两个年度均呈亏损状态,但并未影响它三度递表港交所,试图与国内其他中餐品牌争夺“国内中式快餐第一股”宝座的决心。

显而易见的是,乡村基并不甘于从退市走向退败,而是希望通过退市,让自己慢下来,从而进行战略调整,寻找机会再度出发。

不过,零食行业和餐饮业差异较大。乡村基的退市与达利的退市无法进行直接比较。

毕竟手握百亿现金的达利,凭借两百亿营收的规模,在零食行业仍是一个不容忽视的存在,且依然保持着较高的净利润水平。

对达利来讲,退市不太会影响他的生存,短期内也不存在生死考验。只是从长期来看,达利必须要从战略层面进行思考——有没有从追随者转型成行业或者细分品类引领者的魄力?

此外,达利的成功不仅依赖于高性价比的产品,还与它打造了一个庞大而忠诚的经销商体系有关。但随着渠道模式的变化和分散,过往的优势不仅有可能会被削弱,甚至可能成为阻碍创新的枷锁。

当前零食市场,不少品牌在自上而下地构建渠道,这既指“从线上到线下”,也指“从上线到下线”,也就是从一二线市场向低线市场下沉,以提升品牌的渗透率。

在这种情况下,达利应该怎样守住已有市场?同时,又将如何向“上”突破呢?答案我们不得而知,但可以相信的是,现实一定会教达利如何做人。

评论