文|全球财说 王莉

民营银行最大难题之一就是如何实现市场认可度,自2015年第一批民营银行获批开业以来,至今多数民营银行品牌度仍未建立,只有寥寥几家依托股东优势建立了一定的品牌知名度,比如微众银行、网商银行等。

在19家民营银行中,无论是资产规模还是盈利情况,差距鸿沟极大。微众银行和网商银行属于第一梯队,二者资产规模均在4千亿以上,第二梯队虽然资产规模上了千亿,但也仅是上了1千亿,两个梯队间差距就比较大,而资产规模最小的民营银行则规模还不到200亿。

差距悬殊的原因与股东、营运方向模式等有极大关系,民营银行大致可以分为互联网银行和非互联网银行两大类,互联网银行以微众银行、网商银行、新网银行等为代表,华瑞银行、民商银行、中关村银行等则属于非互联网银行。

从目前经营形势来看,互联网银行当前发展势头要更好,不过互联网银行之间的业务模式也不尽相同,比如微众银行和网商银行的客群定位、经营内容就截然不同。

本篇着重分析网商银行经营情况,网商银行发展迅速,业绩表现良好,其服务定位迥异于传统银行,在服务小微企业方面借助股东优势另辟蹊径,但其当前存在资本吃紧压力和资产质量问题。

资本吃紧

网商银行于2015年6月25日开业,是由蚂蚁集团发起,银保监会批准成立的中国首批民营银行之一,有6家股东发起设立,分别为蚂蚁集团、上海复星工业技术发展有限公司、万向三农集团有限公司、宁波市金润资产经营有限公司、杭州禾博士电子商务有限公司、金字火腿股份有限公司,初始注册资本为40亿元,2019年该行首次增资扩股,注册资本增至65.714亿元。

相较于股份制银行、地方性银行等民资入股,民营银行股权结构方面有较大差异,监管层面放宽了民营银行发起股东的持股比例,允许突破现有关于单一股东不得超过10%、关联企业不得超过20%的上限,民营银行单一股东持股比例上限可至30%。网商银行的第一大股东持股就达到了比例上限,根据2022年报,蚂蚁科技集团持股比例为30%。

《全球财说》注意到,2022年6月,网商银行第二轮增资扩股方案已获批,但目前为止尚未对外披露增资扩股的细节,根据2022年年报内容,在2022年该行应是未完成增资扩股工作。截至2022年末,该行股东仅宁波市金润资产存在出质本行股权的情形,质押比例为40%。其余股东无质押情况。

新一轮引战将会形成怎样的股东格局,目前无法知晓,但网商银行资本已到必须补充的时刻,尤其是核心一级资本,截至2022年末,该行核心一级资本充足率为8.47%,一级资本充足率为10.4%,资本充足率为11.5%,显然核心一级资本已经吃紧。

第二轮增资扩股如果完成,该行资本吃紧问题将会得到缓解,不过已距离批复过去一年,目前尚无该行第二轮增资扩股完成的公开消息。

事实上,该行核心一级资本吃紧已经持续有几年了,2021和2020年核心一级资本充足率均为8.86%,水平都不高,也制约了业务规模的扩张。

《全球财说》注意到,网商银行资本吃紧是从2020年开始,2019年由于刚完成增资扩股,资本充足,当年核心一级资本充足率为15.4%,但在2020年消耗极大,直接掉至8.86%。

这点在资产规模扩张速度方面也有体现,截至2022年末,网商银行资产总额4410.89亿元,比年初增长152.58亿元,增幅仅为3.58%;2021年末,该行资产规模达4258.3亿元,较上年同期增长约37%,显然该行2022年资产规模增速大幅降低。

尽管资产规模增长失速,贷款规模仍在较大幅度增长,2022年该行贷款余额2281.93亿元,比年初增加513.06亿元,增幅29.01%。显然,导致资产规模失速的主要是现金及存放中央银行款项、存放同业款项、债权投资等下降,进一步显示出该行资金紧张的格局。

注意到,该行债权投资品种2022年缩减,其中同业存单和信托计划或已经清仓,显示已无余额,仅保留了政府债券,且政府债券余额也有所下降。

业绩上升空间大

尽管资产规模增速不高,但网商银行业绩增速还不错。

2022年该行实现营业收入157亿元,同比增长13%,全年实现净利润35亿元,同比增加69%。近几年来,传统商业银行的盈利能力指标总体上呈下降态势,而网商银行的盈利能力指标则呈上行态势,2022年该行总资产收益率和净资产收益率分别为0.82%和21.34%,同比分别增加0.25和5.83个百分点。这或也反映出这家银行的活力且向上空间还很大。

根据该行介绍,普惠小微、产融小微和农村客户是该行三个核心客群,《全球财说》认为该行对自己的客户定位精准,在避开传统银行业务领域红海之争的同时,依托阿里巴巴集团和蚂蚁集团庞大的电商平台资源和线下小微客户资源,其定位的小微客户群还是一片蓝海,接下来的发展动能预计仍然强劲。

根据该行2022年报表述“新增贷款客户中首次在商业银行取得经营性贷款的客户比例超80%”,显示出该行在获取客户时未与传统银行进行争抢,这部分客户过去一直都属于被拒在商业银行门外的客户。实际上该表述在2021年年报中也有类似表述。有这样的客户群当然与其股东背景密不可分。

比如该行提到“把握客户成长规律,从银税数据中发掘优质客户”,这就不是很多传统商业银行能够做到的,2022年末,该行新增了大连、青海、吉林税务局合作,全年累计联合32家省级税务局,并在新疆、浙江等地,联合当地税务局举办“银税互动”支持小微企业的宣传活动。这种合作对地方税收和银行以及客户无疑是三赢的局面,截至2022年末,网商银行在银税互动与政府性担保业务的覆盖范围仅次于国有大型银行。而具备这种合作能力自然是与其股东分不开的。

现任网商银行董事长在2019年刚刚升任该行行长时,曾提出:“3年内要让全国的路边摊都能贷到款。”金晓龙所说的“路边摊儿”实际上是对网商银行服务对象的形象描述。

网商银行在2022年报中分析认为:农村经济领域中专业的分工以及人口结构正在发生非常大的变化,专业化、集约化、规模化趋势加速演进,未来县域将成为承载城乡中国最主要的载体。目前该行与全国超1200个涉农区域开展县域数字普惠金融合作,占全国县域总数近一半。

资产质量风险上行

依托股东优势获得高速发展,但股东也不是万能的,除了资金紧缺,该行也面临资产质量风险上行的压力。

截至2022年末,网商银行不良贷款率1.94%,比年初上升0.41%。拨备覆盖率257.39%,较2021年末减少106.56个百分点。该行不良率水平在民营银行中居首。

2022年在疫情影响冲击下,网商银行逾期贷款大增,2022年末逾期贷款达30.64亿元,较上年末暴增146.1%。其中,各期限逾期均有增长,不过逾期90天以内的贷款增长最多,也可以理解为新增逾期增长最多。

年报显示,2022年度共收到34897条客户改进建议及投诉意见,办结率100%。客户的主要诉求集中在疫情影响下贷款逾期后的协商延期还款以及相应的息费减免等。

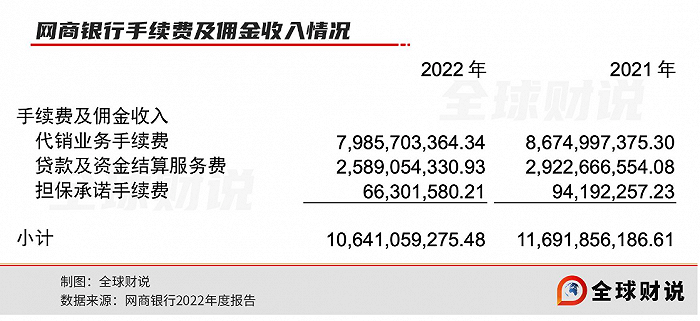

手续费及佣金收入也面临下降局面。尽管2022年该行手续费及佣金净收入增长,但手续费及佣金收入则是下降的,由于结算与清算手续费支出的减少带动手续费及佣金支出下降幅度高于收入下降的幅度,才带来手续费及佣金净收入的增长。

目前网商银行手续费及佣金收入构成内容没有传统银行多,主要是代销业务手续费、贷款及资金结算服务费、担保承诺手续费三项收入构成,2022年这三项收入均同比下降。

评论